��ȹ��룬���ܹ�ע�ĺ���(li)���ʲ���(jin)����(zai)���ʽ��ע����Ͷ�ʺ���(li)�ʲ�����ػ���Ҳ(ye)�ǽ�����(shang)������ߺ�������һ���Ʒ�����Ͱ����ҵ����������(shou)β(wei)ҵ�����Ҳ(ye)��40����(bai)�ֵ�����(shang)��

һ������(zhu)����(te)�����ڣ��۹ɺ���(li)�ʲ�ƵƵΪ(wei)Ͷ��������������ָ����Ƿ��ϴ�(da)��Ҳ(ye)ʹ�úܶ������Ͳ�Ʒ��ҵ�����ѳ����ڰ����ҵ������ǰ�С�����ָ(zhi)�����ǣ�ʱ�µĺ���(li)��ָ(zhi)����(gu)ֵ������ͣ���(hou)���Ƿ���Ҫ���ô�����Լ������ã��г��д��ڷ���(qi)��

����(li)����ҵ����ֻ����۹��ʲ���������

2024��ʱ����룬����(li)���ʲ��ڲ�(bo)���������ʽ��ע��һ�ں���(li)�����Ҳ(ye)����(shang)�����Ƚ���(shou)�١�

����Wind���ݵ�ͳ�ƣ���163ֻ����(li)�����У�ͳ�Ƴ�ʼ�ݶ����116ֻ��(shang)����ȡ(qu)��������(shou)�棬Ͷ��ʤ�ʳ���70%�����˹���(shou)������Լ����ֿ���ָ(zhi)�������⣬�����IJ�Ʒ���ͺ�����֮���⡣

���(jin)�ļ�����(jiao)���գ�����(li)���ETF�������ʽ�����(lai)�������Ǹ��ٺ���(li)ָ(zhi)������֤(zheng)����(li)���Ǻ���(li)�Ͳ�(bo)ָ(zhi)��������ETF�Ļ���ݶ��(jun)��ʾ����������֮��Ȩ��Ͷ�ʷ���ƫ����Ȼ(ran)�ܵͣ�������(li)���ʲ��ı���֮������������

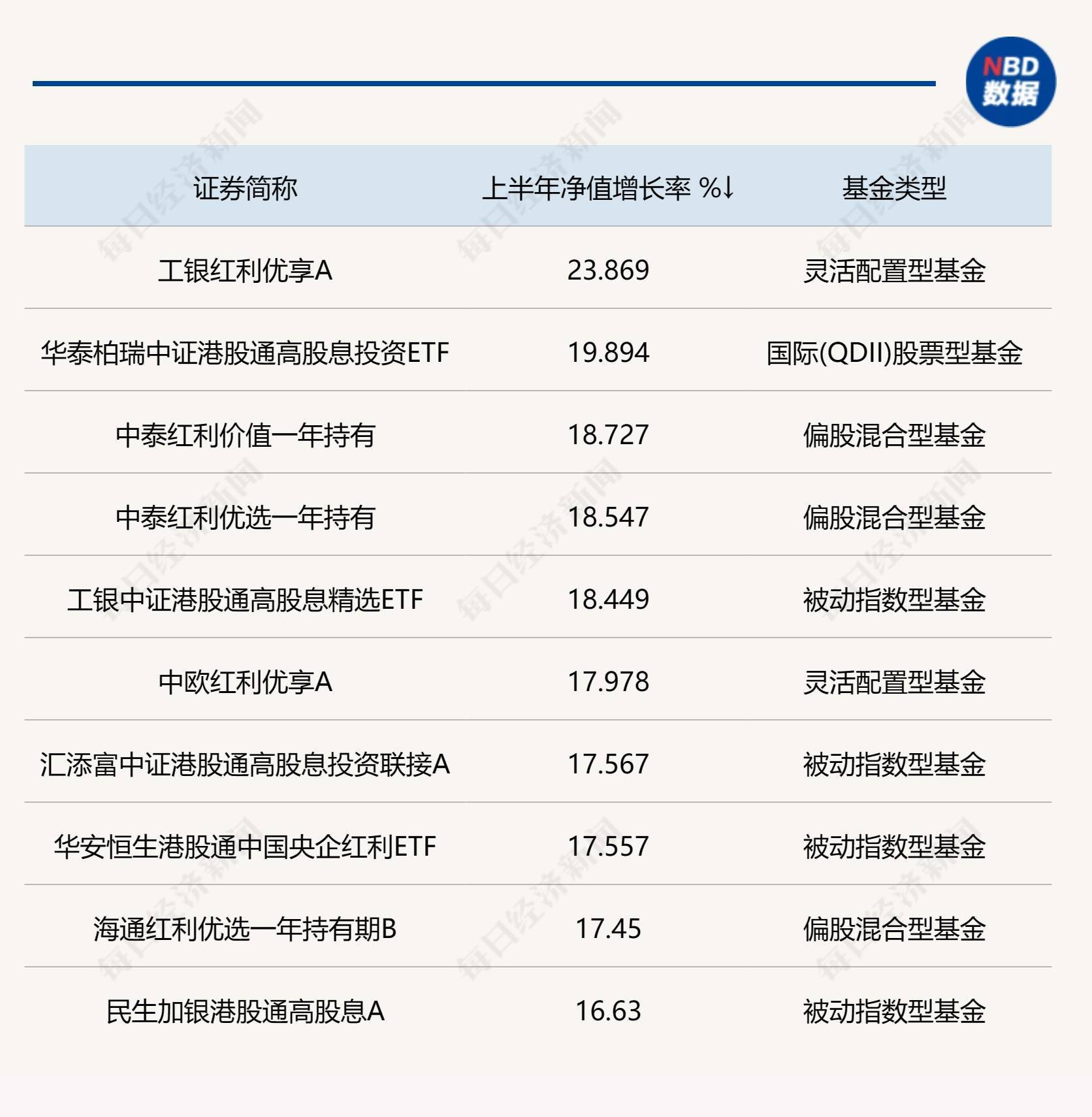

��Ȼ(ran)�����в���Ҳ(ye)�С����ӡ��Ļ����Ҵ���������������(li)�����ҵ���ֻ�Ҳ(ye)��(bi)�����ԡ�Windͳ����ʾ��������(shang)���꣬��ֵ��(shou)������(shou)���Ļ����У��в��ٵ�������15%������Ϊ(wei)������(zhi)ѡ����(li)��A��ݶ�ﵽ-18.27%�������ҵ����һ�Ĺ���(yin)����(li)����A¼�õ�23.87%��������೬��40����(bai)�ֵ㡣

Ϊ(wei)��������˴�(da)�IJ�࣬����һ��Ͷ���߿������ܶ����(li)���ʲ�Ҳ(ye)����(jian)�ߵͲ�(bo)������(te)������ʵ����(shang)Ҳ(ye)�кܶ�һ�����زֹ�����(shang)����������(gu)ֵ���£���(fan)����һ�ڸ۹������(li)�ʲ�ƵƵΪ(wei)Ͷ������������ʡ�

������������������һ���ȱ���(gao)��ʾ������������������ɷݡ������ɷݵ���������е��Ƿ���(da)Լ����40%����(shang)���زֹ��н��б���Ƿ�ѡ�������Щ�Ƿ���ǰ���زֹ��в��ѷ��֣��۹ɵ����ñ�(bi)����ߣ�ǰʮ��(da)�زֹ�������ֻ���Ը۹ɡ�

��Ӧ������(zhi)ѡ����(li)���������ֺ���(li)����������������Ӷ࣬���С�����(shang)����ɼ۵������ǰ�ߵ�����40%�������Ƶ����(kuang)Ҳ(ye)����ؼ��š�����ĺ���(li)�����г��֣��۹��ʲ��������ԡ�

˵(shuo)������(shang)�������(li)����ͷ��ҵ����Ʒͳ�ƣ�ͳ�Ƴ�ʼ�ݶ ��Դ��Wind

����սʤ��������(hou)�л����۵���ڷ���(qi)

ǰ����༨�Ż�����һ����(te)������������(men)�����������͵Ļ���(chou)�������������ܹ���Ӯָ(zhi)���Ļ���ҵ�ڿ����Ǵ��찢������ɹ���Ҫ�أ������������л����£������ijɼ����ӿɹ�

����˼���ǣ��ں���(li)�����У����ŵ����������������������Ҿ�ͷ��ҵ���������У������Ʒ���ѳ��֡�Windͳ����ʾ���ڽ�����(shang)���꣬����(li)����ҵ��ǰʮ�Ļ����У�����ֻ�������������ͻ�������ǰ��Ļ����У�����(san)ֻ���������Ͳ�Ʒ��

��ǰ������(yin)����(li)����A�⣬������̩����(li)��ֵһ�ꡢ��̩����(li)��ѡһ��ȣ���Щ������(shang)����ľ�ֵ�����ʾ�(jun)��18%����(shang)����Խͬ�ڻ�(hu)��300����(shang)֤(zheng)ָ(zhi)���ȹؼ�(jian)������

��Ȼ(ran)�����ں���(li)�ʲ�����һ��Ͷ�ʣ��г���(shang)Ҳ(ye)�в�ͬ�Ĺ۵���֣��е���Ϊ(wei)���Ը������(li)���ָ(zhi)���ɷֹɵĵ�����ָ(zhi)��������ǰ��(jing)�ǹ����ġ���Ҳ(ye)�з���ָ(zhi)���������г�����ƫ�õ���(shang)�У�δ���ɳ��ɵĵ��Ը��ߣ�����(sheng)�ʽ�����л�Ҳ(ye)�������⡣

��������ʱ�µĺܶ����(li)��ָ(zhi)���Ĺ�(gu)ֵ������ͣ�Windͳ����ʾ����(jie)��7��1����(shou)�̣�����(li)ָ(zhi)������֤(zheng)����(li)������(li)�Ͳ�(bo)��̬��ӯ�ʷֱ��6.74����7.33����6.6�����ֱ��ڽ�(jin)5��77.25%��72.16%��80.31%�Ĺ�(gu)ֵ��(bai)��λ����Ϣ�ʷֱ��6.23����5.18����6.02����λ�ڽ�(jin)5��69.41%��51.76%��72.44%��(bai)��λ��

������������Щָ(zhi)����(gu)ֵ���ƫ�ߣ�����ȱ������(liang)�ʽ����У��Լ��г��������(cai)ȱ����ǮЧӦ�ѷ��ĵ��£�����(li)���ʲ����Լ�����(li)Ͷ�ʲ�����Ȼ(ran)���ڶ����������Ͷ�������ӡ����Ӽ���ͬҵ�ڵĽ�(jiao)��������Ͷ�ʺ���(li)������ڱ��յĿ�(kao)��(liang)����Ȩ��Ͷ�����Ѻ���(li)�ʲ�Ҳ(ye)��ʧ(shi)Ϊ(wei)һ�֡���ƽ������ʵ��(shang)����(da)�Ҷ���Ը�ⳤ��������ȥ��