6月17日晚间,阳光保险(06963.HK)发(fa)布前5月保费收入,其2家附属公司阳光人寿、阳光财险共揽保费648.08亿元,同比增长11.33%。

至此,A股及H股已有8家上市(shi)保险公司披露2024年前5月保费收入。

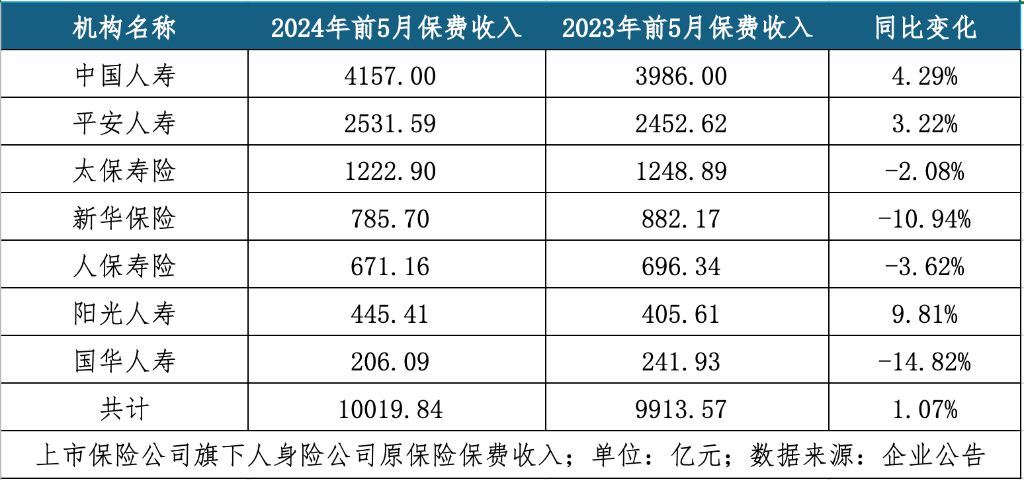

2024年1-5月,中(zhong)国人寿、中(zhong)国平安、中(zhong)国人保、中(zhong)国太保、新华保险、天茂集团旗下(xia)国华人寿、众安在线(xian)、阳光保险8家公司共实现原保险保费收入15541.71亿元,同比增长2.33%。

整体增长同时(shi),各公司表现分化:中(zhong)国人寿、中(zhong)国平安以4157亿元、3997亿元的保费规模持续领先行业,阳光保险、众安在线(xian)增速双双突破10%。但同时(shi),亦有新华保险、国华人寿增速为负,同比下(xia)滑10.94%及14.82%。

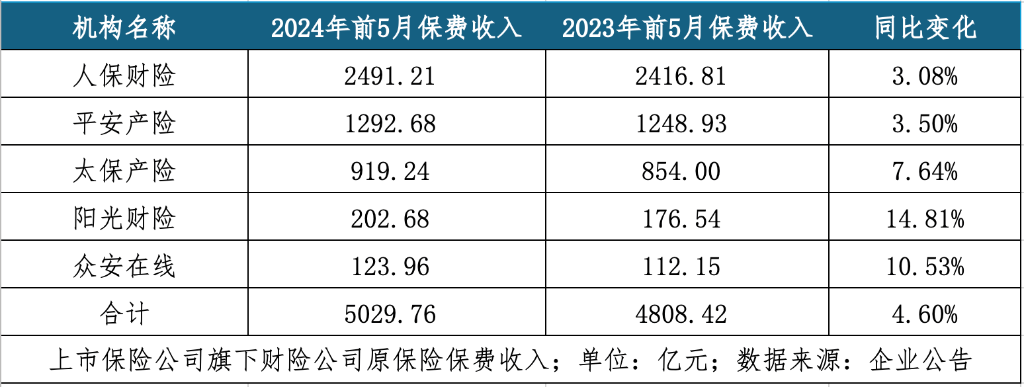

人身险方面,受(shou)上年同期基数(shu)较高(gao)、“报(bao)行合一”政策持续影响,中(zhong)国人寿、平安人寿、太保寿险、新华保险、人保寿险、阳光人寿及国华人寿7家公司共揽保费10019.84亿元,同比增长1.07%;财险方面,人保财险、平安产险、太保产险、阳光财险、众安在线(xian)5家公司1-5月共揽保费5029.76亿元,同比增幅达4.6%。

国泰君安非银金融(rong)团队在研报(bao)中(zhong)指出,当(dang)下(xia)客户保本储蓄(xu)需求(qiu)旺盛,叠加定价利(li)率(lu)下(xia)调(diao)预期,储蓄(xu)险销售(shou)维持景气。同时(shi),因产品定价利(li)率(lu)切换、银保“报(bao)行合一”及保险公司拉长产品缴费期等因素推动(dong),各保险公司价值率(lu)改善明显,预计新业务价值将维持较快增长。

人身险的“三升四降(jiang)”

从已披露的保费数(shu)据看,各人身险公司依旧处于(yu)转型深(shen)水区(qu)。

具体而言,A股及H股上市(shi)公司旗下(xia)人身险公司中(zhong),中(zhong)国人寿、平安人寿、太保寿险、新华保险、人保寿险、阳光人寿及国华人寿共揽保费10019.84亿元,同比增长1.07%。

7家公司中(zhong),中(zhong)国人寿、平安人寿、阳光人寿3家公司实现业绩正增长,增速分别为4.29%、3.22%及9.81%;其余4家公司同比变化均为负值,新华保险、国华人寿降(jiang)幅已超10%。

从行业整体表现看,部分人身险公司负债端业绩同比承压原因有二:

一是2023年7月人身险业务预定利(li)率(lu)集中(zhong)下(xia)调(diao),催生客户需求(qiu)提前释放,上年同期基数(shu)较大;

二是2023年8月后,“报(bao)行合一”政策持续,利(li)好行业长期高(gao)质(zhi)量发(fa)展的同时(shi),也(ye)对负债端收入带来一定压力。

近几年我(wo)国渐入低利(li)率(lu)环境,存款利(li)率(lu)经历多轮下(xia)调(diao)。为避免高(gao)定价利(li)率(lu)带来的利(li)差损风险,至2023年7月底,保险业全(quan)面停售(shou)预定利(li)率(lu)高(gao)于(yu)3.0%的传统寿险、预定利(li)率(lu)高(gao)于(yu)2.5%的分红保险,以及最低保证利(li)率(lu)高(gao)于(yu)2.0%的万能保险,人身险由“3.5%”时(shi)代迈进“3.0%时(shi)代”。

彼时(shi)产品换挡前夕(xi),人身险行业在本为销售(shou)淡季的4-7月迎(ying)来罕见业绩高(gao)峰:2023年前5月,中(zhong)国人寿、平安人寿实现超5%的同比业绩增速,人保寿险、新华保险、太平人寿均实现业绩正增长。

也(ye)正因此,尽管当(dang)前客户保本储蓄(xu)需求(qiu)依旧旺盛,但在上年同期高(gao)基数(shu)对比下(xia),人身险的负债表现承压。

共性之中(zhong)亦有个性。

例如,针(zhen)对2024年以来业绩表现始终不佳(jia)的新华保险,中(zhong)邮(you)证券分析师王泽军认为,其保费收入下(xia)滑可能与(yu)其代理(li)人人数(shu)持续下(xia)滑以及“报(bao)行合一”政策有关。

王泽军指出,“2023年末(mo),新华保险代理(li)人人数(shu)为15.5万人,在2022年缩减50%左右的基础(chu)上,再次缩减20%以上,规模仅为2020年末(mo)的四分之一。同时(shi),其银保渠道(dao)规模明显收缩,一季度(du)渠道(dao)保费收入同比下(xia)滑29.4%。”

国泰君安非银金融(rong)团队则表示,新华保险仍然(ran)面临负增长预计为主动(dong)优化保费期限结构持续压缩趸交(jiao)规模所致。

面向业绩问题,新华保险曾在不久前召开(kai)的营销专项工作会议(yi)上表示,公司营销渠道(dao)绩优人力及人均产能等方面实现良好的发(fa)展态势,将加速“产品+服务”模式革新,围绕队伍优增优育,推进队伍转型。

不过(guo)当(dang)下(xia)各公司人身险保费已呈现回(hui)温态势。此外,部分公司预定利(li)率(lu)下(xia)调(diao)也(ye)将在短期内利(li)好需求(qiu)释放。

为符合公司风险管控要求(qiu),以泰康为代表的部分保险公司新产品不久前已通过(guo)备案,而拟定于(yu)6月30日正式停售(shou)预定利(li)率(lu)为3.0%的增额终身寿险,换挡预定利(li)率(lu)为2.75%的增额终身寿险。

光大证券分析师王一峰指出,“上述预定利(li)率(lu)下(xia)调(diao)行为,短期看将利(li)好需求(qiu)提前释放,缓解高(gao)基数(shu)下(xia)二季度(du)新单增长压力;中(zhong)期看,其导致的需求(qiu)透(tou)支或对后续销售(shou)形成一定扰动(dong);长期看,则利(li)好保险公司持续推进业务降(jiang)本增效。”

财险“全(quan)员正增长”

相较人身险公司的波动(dong),各上市(shi)保险公司财产险业务呈稳定态势。

人保财险、平安产险、太保产险、阳光财险、众安在线(xian)5家公司1-5月共揽保费5029.76亿元,同比增幅达4.6%。

其中(zhong)阳光财险、众安在线(xian)增速分别为14.81%与(yu)10.53%,太保产险亦达7.64%。规模上,人保财险依旧保持领先身位,共实现保费收入2491.21亿元,同比增长3.08%。

车险依旧是各财产险公司的主力业务。

以唯一披露具体险种(zhong)收入的人保财险为例。其车险1-5月保费收入为1139.35亿元,同比增长2.7%,占其总保费收入45.73%。其余意外伤害及健康险收入675.59亿元,同比增长4.9%;农险收入285.35亿元,同比持平;责任险收入167.8亿元,同比增长3.3%。

招商证券非银行金融(rong)团队分析师郑积沙指出,各公司车险保费稳健增长,一方面受(shou)益于(yu)狭(xia)义乘用车零售(shou)销量环比增长,另一方面,随(sui)着车险费用规范及行业自律(lu)加速展开(kai),车均保费同比降(jiang)幅预计有所收窄。

郑积沙同时(shi)表示,后续在春季新车降(jiang)价潮结束以及“以旧换新”政策拉动(dong)下(xia),车市(shi)有望持续回(hui)温,从而带动(dong)刚需属性车险穿越周期。

不过(guo)负债端整体稳健增长同时(shi),亦有多位分析师强调(diao)仍应关注(zhu)财险公司赔付支出。

事实上,客运量上升造成的出险率(lu)提升、自然(ran)灾害多发(fa)造成的赔付支出增加,均可能拉高(gao)财产险公司综合成本率(lu),造成经营压力。

例如此前针(zhen)对梅大高(gao)速路面塌方灾害,截止2024年5月5日,广东保险业已(预)赔付41笔,累计支付赔款3583.7万元,其中(zhong)预付赔款3515.58万元。