�ڴ�(chuan)����(fa)��(guo)����Ӣΰ�(fa)��¢�ϵ���ã������µIJ���(hao)��Ϣ��(chuan)����

������������ŷ�˾���(zheng)����(fu)����������ء�ά˹���� (Margrethe Vestager) �ľ�(jing)��(gao)�ƣ�Ӣΰ�﹫˾�� AI оƬ��Ӧ���ڡ���ƿ��(jing)��������ʾ(shi)��ܻ������ڿ�����(ru)��(he)������(ge)���⡣

������(men)һֱ��������(men)ѯ�����⣬���ֻ�dz���(bu)���⣬�������¼���֮��(xing)�и�(gao)��(su)�����硣��ĿǰΪֹ���⡰�����߱������(xing)������������

�Դ�Ӣΰ���(cheng)Ϊ�˹���(zhi)��֧���ȳ�(chao)�����������(zhe)��������ܻ�����һֱ��ע����������ͼ�δ�����Ԫ����(jian)�� GPU����(yin)���ܹ���������(fa) AI ģ������Ĵ�����Ϣ������(li)���ܵ���������(xin)��Ӫ(ying)��(shang)��������

оƬ�ѳ�(cheng)Ϊ�Ƽ�(ji)�������ŵ���(shang)Ʒ֮һ���Ƽ�����(ti)����(shang)��(xiang)������(zheng)�Ի�ȡ��ЩоƬ���ݹ��ƣ�Nvidia �� H100 ������������(wang)ʢ���Ѱ�(bang)��(zhu)����(men)��� 80% ���ϵ��г��ݶ�(e)�������ھ���(zheng)����(shou)Ӣ�ض���˾�ͳ�(chao)�뵼(dao)�幫˾��

���ܹ�Ӧ���ţ��� Vestager ��ʾ(shi)���˹���(zhi)��оƬ��Ӧ�Ķ�(er)���г���������(zhu)�ڼ���(fa)���º�ƽ����(zheng)��

������ʾ(shi)��ռ����(dao)��λ�Ĺ�˾δ�����ܻ�����ij(mou)Щ��(xing)Ϊ���ơ�

����(ru)�������г���ӵ(yong)����������(dao)��λ����ô��Щ�����㲻��������С��˾������������˵����������֮�⣬ֻҪ�����������(yi)��������һ�㣬��ͺܺ�(hao)����

6000����(mei)Ԫ�ġ������⡱

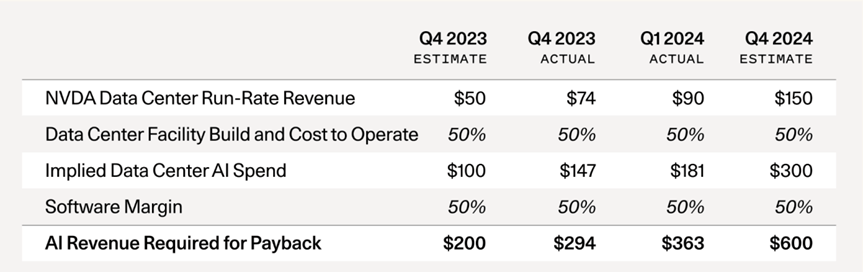

���ܸ�(gao)�Ƽ�(ji)��ͷ���˹���(zhi)�ܻ�����(she)ʩ����Ͷ���˴����ʽ𣬵��˹���(zhi)�ܴ���������������δʵ�֣��������̬ϵͳ�������û���ֵ(zhi)���ھ��(cha)�ࡣ��ʵ�ϣ� ��ɼ�ʱ�����ʦ��ά�������� David Cahn����(ren)Ϊ���˹���(zhi)�ܹ�˾ÿ�����ȡԼ 6000 ����(mei)Ԫ����֧�����˹���(zhi)�ܻ�����(she)ʩ������(ru)��������(xin)���ķ��á�

ȥ�꣬Nvidia ����������(xin)Ӳ������ﵽ 475 ����(mei)Ԫ�����д�Ӳ�������� AI �� HPC Ӧ�õļ��� GPU����AWS��Google��Meta��Microsoft�ȹ�˾�� 2023 ��Ϊ OpenAI �� ChatGPT ��Ӧ������ AI ������(she)ʩ��Ͷ���˾�(e)�ʽ�Ȼ��������(men)�������Ͷ����David Cahn ��(ren)Ϊ���������(yi)ζ������(men)����Ŀ�ý�����ĭ��������

����David Cahn���㷨(fa)��6000����(mei)Ԫ���(ge)���֣�����ͨ��һЩ��(jian)������ѧ�������ó���

����Ҫ���ľ��ǽ� Nvidia ������(xing)������Ԥ(yu)����� 2 �����Է�ӳ(ying) AI ��������(xin)���ܳ�(cheng)����GPU ռ��ӵ(yong)�г�(cheng)����һ�룬��(ling)һ�������Դ����������÷�(fa)����ȣ���Ȼ�����ٳ��� 2 �����Է�ӳ(ying) GPU �����û��� 50% ë���ʣ�����(ru)���� Azure �� AWS �� GCP ��(gou)�� AI ����ij�����˾����ҵ������(men)Ҳ��ҪǮ����

����(men)�������� 2023 �� 9 �����ڵ�ʱ������(ren)Ϊ�˹���(zhi)����2000����(mei)Ԫ���⣩������(fa)����ʲô�仯��

һ����Ӧ��ȱ�Ѿ����ˣ�2023 ��ĩ(mo)�� GPU ��Ӧ��ȱ�ĸ�(gao)���ڡ�������˾���ڸ�����Ͷ�ʹ�˾��(da)�绰�����κ�(he)Ը��(yi)������(men)��(jiao)̸���˴�(da)�绰��Ѱ(xun)���(bang)��(zhu)�Ի�� GPU����(ru)�����ֵ���(you)������ȫ�����ˡ������ҽ�(jiao)̸���Ĵ��������˵�������Ժ����Ľ�(jiao)��ʱ���� GPU ��(xiang)�����ס�

��(er)��GPU ��治��������Nvidia �ڵ��ļ��ȱ���(gao)�ƣ�����������(xin)�����һ���������Դ�������(ti)����(shang)������һ�ҾͿ���ռNvidia ���ļ��������Լ 22%����(chao)���ģ�ʱ�֧�����ڴﵽ��ʷˮƽ����ЩͶ���Ǵ��ͿƼ�(ji)��˾ 2024 ���һ�����������Ҫ���⣬��ϯ(xi)ִ��(xing)����(men)��Ч�ظ�(gao)��(su)�г�����������ϲ��ϲ��������(men)����Ͷ�� GPU�����ڻ�(ji)Ӳ��������һ��(ge)������һ������㹻�������������½����ͻ��(cheng)Ϊ���õĴ�����

����OpenAI ��Ȼռ���� AI ��������ݶ�(e)��The Information ���(jin)�����ƣ�OpenAI ����������Ϊ34 ����(mei)Ԫ����(gao)�� 2023 ��� 16 ����(mei)Ԫ����Ȼ����(men)�Ѿ���������������˾�������ģ�ﵽ���� 1 ����(mei)Ԫ���� OpenAI ��������˾֮��IJ�(cha)����Ȼ�ܴ��� ChatGPT��������(zhe)��������ʹ���˶��� AI ��Ʒ��������ÿ�»� 15.49 ��(mei)Ԫ�� Netflix ��ÿ�»� 11.99 ��(mei)Ԫ�� Spotify ��ö��ټ�ֵ(zhi)���ӳ�Զ������AI ��˾��ҪΪ������(zhe)��(ti)����ļ�ֵ(zhi)�����ܼ�����Ǯ��

�ġ�1250 ����(mei)Ԫ��ȱ�����ڱ��(cheng)�� 5000 ����(mei)Ԫ��ȱ�ڣ������ķ����У��ҿ����ؼ���(she)�ȸ衢����ƻ���� Meta ÿ�궼�ܴ��µ� AI ��(xiang)�������в��� 100 ����(mei)Ԫ���һ�����(she)���ġ��ֽ�����������Ͱ͡���Ѷ��X ����˹��ÿ�궼�� 50 ����(mei)Ԫ���� AI ���롣��(ji)ʹ����Ȼ����ȷ�ģ���������(men)������������(tian)�Ӽ��ҹ�˾��1250 ����(mei)Ԫ��ȱ������Ҳ����(cheng) 5000 ����(mei)Ԫ��ȱ�ڡ�

�û�ꡪ��B100 ��(ji)�������� ������Щʱ��Nvidia �����Ƴ� B100 оƬ����������(ti)���� 2.5 ��������(cheng)���������� 25%����Ԥ(yu)���⽫��(dao)�� NVDA оƬ��������ռ������� H100 ��(xiang)�ȣ�B100 �ij�(cheng)����������(xiang)�����������ĸ�(gai)�ƣ���������ÿ��(ge)�˶����ڽ�����Щʱ���� B100����(yin)�˺ܿ����ٴγ��ֹ�Ӧ��ȱ��

��֮ǰ��(ti)������GPU������ʱ��David Cahn�յ�������Ҫ����֮һ�ǡ�GPU �ʱ�֧����������(tie)·�������ջ�(huo)���Ὺ������Ŀ�ĵ�Ҳ�ᵽ�������µ�ũҵ���ڡ���������(gou)������(xin)�ȡ�

David Cahn��ʾ(shi)����ʵ��Ҳͬ��(yi)��һ�㣬������(ren)Ϊ���(ge)�۵�����(lue)�˼��㣺

һ��ȱ��(fa)��(ding)��Ȩ��������������(she)ʩ����(she)�����(kuang)�£������ڽ���(she)�Ļ�����(she)ʩ����һЩ���ڼ�ֵ(zhi)����(ru)����ӵ(yong)�оɽ�ɽ����ɼ��֮��Ĺ������ô������ӵ(yong)��ij(mou)��¢�϶�(ding)��Ȩ����(yin)Ϊ A �غ� B ��֮��ֻ����(pu)��(she)��ô�������� GPU ��������(xin)�����(kuang)�£���(ding)��ȨҪС�öࡣGPU �����������(cheng)Ϊһ�ְ�Сʱ��������(shang)Ʒ�����(cheng)Ϊ��ͷ¢�ϵ� CPU �Ʋ�ͬ������ר�� AI �Ƶ��½�(jin)����(zhe)����ӿ���г�����û��¢�ϻ��ͷ¢�ϵ����(kuang)�£���(gao)�̶�(ding)��(cheng)�� + �ͱ�(ji)��(cheng)������ҵ�������ǻῴ���۸���(zheng)����(ji)��(cheng)��������(ru)���չ�˾����

��(er)��Ͷ���˷ѣ���(ji)ʹ����(tie)·��(xing)ҵ���Լ������¼�(ji)����(xing)ҵ��Ͷ����Ͷ�ʿ�(chao)Ҳ������(dao)�¸�(gao)��(e)���ʱ��˷ѡ���The Engines that Moves Markets ����һ�����ڼ�(ji)��Ͷ�ʵ���ѽ�(jiao)���飬����Ҫ�۵㣨ȷʵ���ص��ע��(tie)·��(xing)ҵ���ǣ���������Ͷ���Լ�(ji)���˳�(chao)����ʧ���ء���ѡӮ�Һ��ѣ�����ѡ��ң�����(tie)·��(xing)ҵ���ԣ��˺ӣ�Ҫ���öࡣ

�����۾ɣ��Ӽ�(ji)����(fa)չʷ������(men)��֪���뵼(dao)������Խ(yue)��Խ(yue)��(hao)��Nvidia ��������������(hao)����һ��оƬ����(ru) B100���⽫��(dao)����һ��оƬ���۾��ٶȼӿ졣�����г����� B100 ����һ��оƬ�ĸ�(gai)��(jin)�ٶȣ���(yin)������(gao)���˽��칺(gou)��� H100 �� 3-4 ���ļ�ֵ(zhi)��ͬ��������������(she)ʩ������������(xiang)��(si)�ԣ�������ѭ(xun)�κ�(he)��Ħ����(ding)�ɡ���(lei)�͵����ߣ���(yin)�˳�(cheng)�������ܵĹ�ϵ���ϸ�(gai)�ơ�

�ġ�Ӯ������ң�����(ren)Ϊ����(men)��Ҫ��ϸ�о�(jiu)Ӯ�Һ���ҡ����ڻ�����(she)ʩ����(she)��ʣ��ʱ�ڣ��ܻ���Ӯ�ҡ��˹���(zhi)�ܺܿ�������һ������Լ�(ji)���˳�(chao)��GPU ����۸���½�ʵ��(ji)��Ҳ�����ڳ��ڴ��£�Ҳ�����ڳ�����ҵ����(ru)��David Cahn��Ԥ(yu)���(cheng)�棬������Ҫ��Ͷ����(zhe)��(zao)��(cheng)�˺�����ʼ�˺�˾����(she)��(zhe)���������˹���(zhi)������(fa)չ��������(men)�����п���ȡ�ó�(cheng)������(yin)Ϊ����(men)�������ڽ�(jiao)�͵ij�(cheng)��������һ�����ڼ��(ji)�۵ľ��顣

��(wu)���˹���(zhi)�ܽ�����(zao)��ľ��ü�ֵ(zhi)��רע��Ϊ�����û���(ti)����ֵ(zhi)�Ĺ�˾������(zhe)����÷��Ļر�������(men)���ھ���һ�����ܶ�(ding)��һ���˵ļ�(ji)���˳�(chao)���� Nvidia �����Ĺ�˾���ƶ���һת�䷽�淢(fa)������Ҫ���ã�ֵ(zhi)�ó���(zan)�����Һܿ�����δ���ܳ�һ��ʱ��������̬ϵͳ�з�(fa)�ӹؼ����á�

����David CahnҲ���꣬Ͷ����(chao)�Ǽ�(ji)����һ���֣�����ûʲô��(hao)����(pa)�ġ���Щ����һ�̱���(chi)ͷ�����ѵ����л��ᴴ��������Ҫ�Ĺ�˾��������(men)����ȷ����Ҫ��(xiang)�������Ѿ��ӹ�(gui)�����ӵ�ȫ��(guo)����ȫ��������롣����������(ren)Ϊ����(men)��������¸�����(yin)Ϊ AGI ����ͻᵽ��������(men)����Ҫ����Ψһ�м�ֵ(zhi)����Դ���Ǿ��� GPU��

����ʵ�ϣ�ǰ��ĵ�·���������ġ������������䡣���������Կ϶�(ding)������ֵ(zhi)�õġ���David Cahnǿ����

DZ�ڵ���ս��(zhe)

��Ȼ����һ��(ge)̸�˺ܶ�Σ�����(si)��Ҳ���˽�����۵�����(ru)Futurum Group ��ϯ(xi)ִ��(xing)�ٵ������Ŧ����˵����Ŀǰ��������û��Ӣΰ�����С���

ԭ��(yin)��(ru)�£�Nvidia ��ͼ�δ�����Ԫ (GPU) ����� 1999 ��Ϊ PC ��(shi)Ƶ��Ϸ(xi)�еij�(chao)�� 3D ͼ�ζ�������������֤���dz��ʺ�ѵ�����ģ����(cheng)ʽ AI ģ�ͣ����� OpenAI��Google��Meta��Anthropic �� Cohere �ȹ�˾�ƶ���ģ�͵Ĺ�ģԽ(yue)��Խ(yue)��(jin)����Ҫʹ�ô��� AI оƬ����ѵ������������Nvidia �� GPU һֱ����(ren)Ϊ����ǿ��ģ�Ҳ��������(shou)�ġ�

��Щ��(cheng)����Ȼ���ƣ�ѵ����������(cheng)ʽ AI ģ����Ҫ�����(ge)���(gao)�˵� GPU��ÿ��(ge) GPU �ļ۸�Ϊ 3 ���� 4 ����(mei)Ԫ������(ru)����¡����˹�� (Elon Musk)���(jin)��ʾ(shi)�����Ĺ�˾ xAI �� Grok 3 ģ����Ҫ�� 10 ���(ge) Nvidia ���� GPU �Ͻ�(jin)��(xing)ѵ�����ܳ�(cheng)Ϊ���ر�Ķ��������⽫Ϊ Nvidia ������(chao)�� 30 ����(mei)Ԫ��оƬ���롣

Ȼ����Nvidia �ij�(cheng)����������оƬ�IJ��������оƬ�������ʹ�õ�������Nvidia ��������̬ϵͳ�Ѿ���(cheng)Ϊ����רע�� AI �Ŀ���(fa)��Ա����ѡ������(men)����û�ж���(li)ȥת���������ܵ���ȹɶ�����ϣ�Nvidia ��ϯ(xi)ִ��(xing)�ٻ���ѫ�Ƹù�˾������ƽ̨ CUDA������ͳһ��(she)���ܹ�����һ��(ge)������ѭ(xun)�����������û������࣬Nvidia ������(li)Ͷ������ʽ���������̬ϵͳ���Ӷ����������û���

��(xiang)��֮�£�Nvidia �İ뵼(dao)�徺��(zheng)����(shou)AMD��(kong)����ȫ�� GPU �г�Լ 12% �ķݶ�(e)���ù�˾ȷʵӵ(yong)�о��о���(zheng)��(li)�� GPU���������ڸ�(gai)��(jin)��������Ŧ��˵�����ǣ���Ȼ������Ϊ���뱻 Nvidia �����Ĺ�˾��(ti)����(ling)һ��ѡ����û�����еĿ���(fa)��(zhe)�û�Ⱥ����Щ����(fa)��(zhe)��(ren)Ϊ CUDA ����ʹ�á�

���⣬��Ȼ����ѷ�� AWS����Azure �ȸ��Ƶȴ����Ʒ�����(ti)����(shang)�������Լ���ר��оƬ��������(men)������(da)��ȡ�� Nvidia����(xiang)��������(men)ϣ���ж��� AI оƬ�ɹ�ѡ�����Ż��Լ�����������(xin)������(she)ʩ�����ͼ۸�����㷺(fan)��DZ�ڿͻ�Ⱥ��������(men)���Ʒ���

J. Gold Associates ����ʦ�ܿˡ������ (Jack Gold) ����˵����Nvidia ӵ(yong)�����ڷ�(fa)չ��(shi)ͷ�����㽨��һ��(ge)�����������г�ʱ�������˺��Ѹ��ϡ�������ʾ(shi) Nvidia �ڴ�����������û�еĶ�����̬ϵͳ�������úܺ�(hao)��

Wedbush ��Ʊ�о�(jiu)��(gao)�����ܲ� Matt Bryson ����˵��Ҫȡ�� Nvidia ����ѵ�����ģ AI ģ�͵�оƬ���ر����ѣ�������˵��Ŀǰ��������(li)�Ĵ�֧������������һ��������(ren)Ϊ���ֶ�̬��δ��һ��ʱ���ڲ��ᷢ(fa)���仯������˵��

Ȼ����Խ(yue)��Խ(yue)����˹���(zhi)��оƬ������˾������ Cerebras��SambaNova��Groq �Լ����µ� Etched�� Axelera ���������˴�Ӣΰ���˹���(zhi)��оƬҵ���з�һ�����Ļ��ᡣ����(men)רע�������˹���(zhi)�ܹ�˾������������(you)������ν�ġ�����������(ji)ͨ���Ѿ�ѵ�������˹���(zhi)��ģ������(xing)���ݣ���ģ�������Ϣ������(ru)��ChatGPT ��ÿ��(ge)�𰸶���Ҫ��������

����(ru)���������ܣ�Etched�O��1.2 ����(mei)Ԫ�����ڿ���(fa)һ��ר����������(xing) transformer ģ�͵�ר��оƬSohu��Transformer ģ���� OpenAI �� ChatGPT���ȸ�� Gemini �� Anthropic �� Claude ʹ�õ�һ�� AI ģ�ͼܹ����ݽ��ܣ���оƬ����̨��(ji)������� 4nm �����������ù�˾��ʾ(shi)���Ѵӡ�������Ӧ��(shang)�������ø�(gao)�����ڴ�ͷ�������Ӧ����û��¶��Щ��˾�����֡�Etched �����ƣ�Sohu ���ٶȱ� Nvidia ��(ji)���Ƴ��� Blackwell GPU����һ��(ge)�����������Ҹ�����(yi)������оƬ Sohu ������ÿ��ɴ�����(chao)�� 500,000 ��(ge) Llama 70B token���ù�˾ͨ���ƶ��ѷ�(fa)���� Nvidia H100 ������ MLperf ������������������һ�жϣ��û�������ʾ(shi)���� GPU ������ÿ��ɴ��� 23,000 ��(ge) Llama 70B token��Etched ��ϯ(xi)ִ��(xing)�� Uberti�ڽ��ܲɷ�ʱ��ʾ(shi)��һ̨Sohu��������ȡ�� 160 �� H100 GPU��

����������˾ Axelera AI ���ڿ���(fa)�����˹���(zhi)��Ӧ�õ�оƬ���ù�˾��������Ҳ�ѻ��6800����(mei)Ԫ��(mei)Ԫ���ʣ��ù�˾���ڳO�ʽ���֧��(chi)������(xin)�����������ƻ�������ܲ�λ�ڰ���(yin)����(wen)�Ĺ�˾ּ�ڳ�(cheng)Ϊŷ��(zhou)��� Nvidia����(ti)���ݳƱȾ���(zheng)����(shou)���� 10 �����۸����(yi) 5 ���� AI оƬ��Axelera ���µĺ�(he)��(xin)�� Thetis Core оƬ������һ��(ge)�����ڿ���ִ��(xing)���˵� 260,000 �μ��㣬����ͨ�����ֻ��ִ��(xing) 16 �λ� 32 �μ��㡣��������(li)ʹ��dz��ʺ� AI ��������㣬��Ҫ��ʸ������˷�(fa)������(men)��оƬ��(ti)���˸�(gao)���ܺͿ����ԣ�����(cheng)����Ϊ�����г����������һС���֡������ʹ AI �ռ����ø��㷺(fan)��Ӧ�ó�����û��ܹ�ʹ������

���ͬʱ���ݱ�����רע�����������ٶ�����(xing)ģ�͵� Groq ������25 ����(mei)Ԫ�Ĺ�ֵ(zhi)�O���ʽ𣬶� Cerebras�ݳ��ڷ�(fa)��������оƬ������(ge)�º��������(ti)��(jiao)���״ι���ļ�����룬�ù�˾���Ƹ�оƬ����ѵ���� GPT-4 �� Gemini �� 10 ���� AI ģ�͡�

������Щ������˾һ��ʼ������רע��һ��(ge)С�г�������(ru)Ϊij(mou)Щ������(ti)������(gao)Ч������������(yi)��оƬ������(men)Ҳ���ܸ�רע���ض�(ding)��(xing)ҵ��ר��оƬ���(ge)�˵��Ժ���(zhi)����(shou)�����˹���(zhi)����(she)���������(hao)�IJ�(ce)��(lue)�ǿ���һ��(ge)С���г�����������ͼ�������磬������������(men)����������ڳ������ģ���Tirias Research ��ϯ(xi)����ʦ Jim McGregor ˵��

��(yin)�ˣ�Ҳ��������������ǣ���Щ������˾������(ti)����(shang)�Լ� AMD ��Ӣ�ض��Ȱ뵼(dao)���ͷһ���ܹ�ռ������г��ݶ�(e)����д��۲죬��(you)������(yin)Ϊ����(xing) AI ģ�ͻ�������оƬ�г���Ȼ���¡�

�����

https://www.bloomberg.com/news/articles/2024-07-05/nvidia-ai-chips-are-huge-bottleneck-eu-s-vestager-warns

https://www.sequoiacap.com/article/ais-600b-question/

https://fortune.com/2024/07/02/nvidia-competition-ai-chip-gpu-startups-analysts/

������Դ���뵼(dao)����(xing)ҵ�۲� (ID:icbank)��ԭ�ı��⣺��Ӣΰ��GPU����(jing)����(qiao)�졷

������(ti)ʾ(shi)����������(kuan)

�г��з��գ�Ͷ�������(shen)�����IJ�����(cheng)��(ge)��Ͷ�ʽ��飬Ҳδ���ǵ���(ge)���û������Ͷ��Ŀ�ꡢ����״��(kuang)����Ҫ���û�Ӧ���DZ����е��κ�(he)��(yi)�����۵������Ƿ��(fu)�����ض�(ding)״��(kuang)���ݴ�Ͷ�ʣ������Ը�(fu)��