摘要:

? 需求不足的问题(ti)仍然突出。6 月份 PMI 指数中的生(sheng)产指数为 50.6%,比(bi)上月下降 0.2 个百分点;新订单指数在(zai)荣枯线下又回落 0.1 个百分点至49.5%。2024 年(nian)前 6 个月中,有 5 个月生(sheng)产指数都高于新订单指数,“供给偏强(qiang),需求偏弱(ruo)”的宏观格局延续。制(zhi)造业企业对市场需求偏弱(ruo)的感受强(qiang)烈,6月企业调查显示,反(fan)映市场需求不足的制(zhi)造业企业比(bi)重为62.4%,较上月上升 1.8 个百分点。

? 6 月的 PMI 中,我们认为有 3 个价格信号值得(de)关(guan)注。

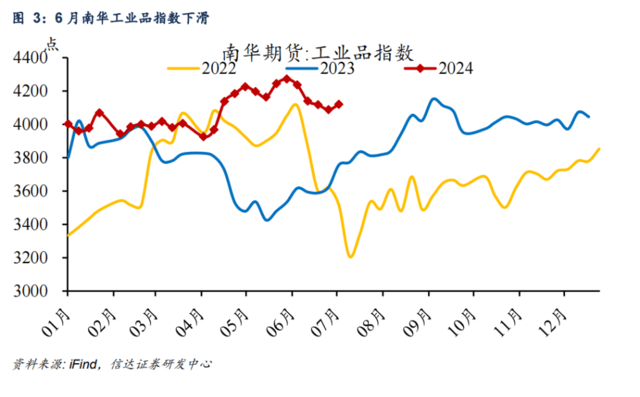

? 信号一:原材料价格连续三月上行后本期明显回落。2 月主要原材料购进价格指数为 50.1%,随后连续 3 个月上行至 56.9%,6 月受到工业品下跌的影响,原材料价格指数回落至 51.7%。4-5 月大宗商品价格上行的主要驱动因素不在(zai)于国内需求。微观企业角(jiao)度,由于原材料购进价格被(bei)动上升,导致制(zhi)造业企业成本压力加(jia)大,6 月份企业压减了(le)原材料采(cai)购量,增加(jia)了(le)库存原材料消耗,原材料价格支撑相应弱(ruo)化。往后看我们认为, PPI 同比(bi)增速上行的通道尚未打开,一是(shi)需求偏弱(ruo)的大环境下,工业品涨价受阻;二是(shi)三季度后基数抬升,不利于 PPI 同比(bi)回升。

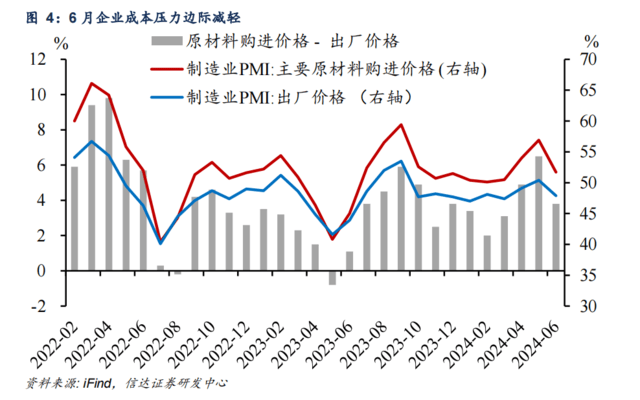

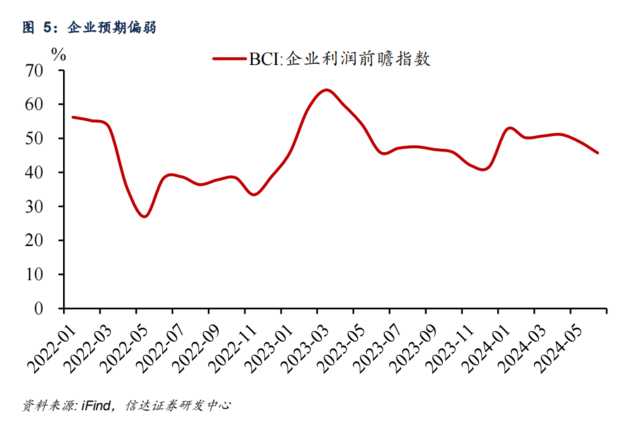

? 信号二:上下游价差缩窄。使用“原材料价格指数-出厂价格指数”衡量企业的上下游价差,两(liang)者的差值 5 月上升至 6.5%,为 2022 年(nian) 5 月以来(lai)的新高。上下游价差扩大意(yi)味着企业成本压力增大。6 月“原材料价格指数-出厂价格指数”下降至 3.8%,显示企业成本压力边际减少。需要注意(yi)的是(shi),我们认为,企业成本压力的边际缓解短期有益(yi)于企业的稳(wen)定(ding)运营,但中长期来(lai)看,未来(lai)企业盈利是(shi)否能好转的核心(xin)矛盾或仍在(zai)于需求端。可以看到 6 月 BCI 企业利润前瞻指数下降 3.3 个百分点至 45.7%,成本压力下降并未改善企业预期偏弱(ruo)的情况。

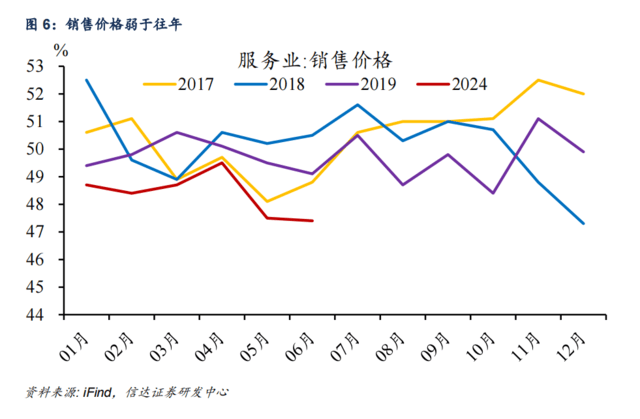

? 信号三:服(fu)务业“以价换(huan)量”。暑期是(shi)服(fu)务消费的旺季,旺季的来(lai)临的预期下,6 月零售业、住宿业和餐饮业的业务活动预期指数较上月均有明显上升,且均在(zai) 59%以上的高位(wei)。回顾往年(nian) 6 月,PMI 服(fu)务业价格指数一般会出现环比(bi)上升,而今年(nian)年(nian)初以来(lai),服(fu)务业价格指数持续位(wei)于荣枯线之下,6 月录得(de) 47.4%,较 5 月下降 0.1 个百分点。服(fu)务业价格偏弱(ruo)反(fan)映居民的购买力仍待提振,另一方面可能会对 CPI 上行形成一定(ding)的拖累。

? 风险因素:信贷政策收紧(jin);海外(wai)制(zhi)造业复苏不及预期。

正文

一、PMI 的三个价格信号

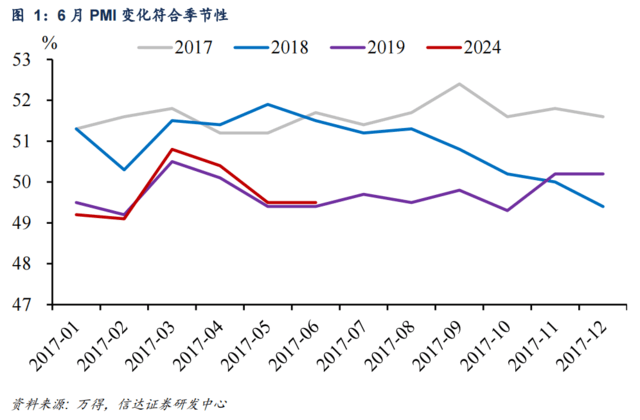

整体(ti)来(lai)看,6 月 PMI 与上月持平,变化符合季节性规律。6 月份,制(zhi)造业采(cai)购经理指数为 49.5%,与上月持平。从环比(bi)变化的幅度来(lai)看,2017 至 2019 年(nian)同期,PMI 环比(bi)平均变化为 0.03 个百分点,反(fan)映本期 PMI 变化符合季节性规律。

需求不足的问题(ti)仍然突出。6 月份 PMI 指数中的生(sheng)产指数为 50.6%,比(bi)上月下降 0.2 个百分点;新订单指数在(zai)荣枯线下又回落 0.1 个百分点至 49.5%。2024 年(nian)前 6 个月中,有 5 个月生(sheng)产指数都高于新订单指数,“供给偏强(qiang),需求偏弱(ruo)”的宏观格局延续。制(zhi)造业企业对市场需求偏弱(ruo)的感受强(qiang)烈,6 月企业调查显示,反(fan)映市场需求不足的制(zhi)造业企业比(bi)重为 62.4%,较上月上升 1.8 个百分点。

6 月的 PMI 中,我们认为有 3 个价格信号值得(de)关(guan)注。

信号一:原材料价格连续三月上行后本期明显回落。2 月主要原材料购进价格指数为 50.1%,随后连续 3 个月上行至 56.9%,6 月受到工业品下跌的影响,原材料价格指数回落至 51.7%。我们判断(duan),4-5 月大宗商品价格上行的主要驱动因素不在(zai)于国内需求。微观企业角(jiao)度,由于原材料购进价格被(bei)动上升,导致制(zhi)造业企业成本压力加(jia)大,6 月份企业压减了(le)原材料采(cai)购量,增加(jia)了(le)库存原材料消耗,原材料价格支撑相应弱(ruo)化。6 月 PMI 采(cai)购量录得(de) 48.1%,较上月下降 1.2 个百分点。4-5 月份,工业品价格上涨叠加(jia)去年(nian)同期基数偏低,PPI 同比(bi)降幅显著收窄。但往后看我们认为, PPI 同比(bi)增速上行的通道尚未打开,一是(shi)需求偏弱(ruo)的大环境下,工业品涨价受阻;二是(shi)三季度后基数抬升,不利于 PPI 同比(bi)回升。

信号二:上下游价差缩窄。使用“原材料价格指数-出厂价格指数”衡量企业的上下游价差,两(liang)者的差值 5 月上升至 6.5%,为 2022 年(nian) 5 月以来(lai)的新高。上下游价差扩大意(yi)味着企业成本压力增大,2024 年(nian) 5 月工业企业每百元(yuan)营业收入中的成本为 85.37 元(yuan),处(chu)于 2017 年(nian)以来(lai)的高位(wei)。6 月“原材料价格指数-出厂价格指数”下降至 3.8%,显示企业成本压力边际减少。从企业调查来(lai)看,6 月反(fan)映原材料成本高的制(zhi)造业企业比(bi)重为 43.7%,较上月下降1.2 个百分点,也与之形成印(yin)证(zheng)。需要注意(yi)的是(shi),我们认为,企业成本压力的边际缓解短期有益(yi)于企业的稳(wen)定(ding)运营,但中长期来(lai)看,未来(lai)企业盈利是(shi)否能好转的核心(xin)矛盾或仍在(zai)于需求端。可以看到 6 月 BCI 企业利润前瞻指数下降 3.3 个百分点至 45.7%,成本压力下降并未改善企业预期偏弱(ruo)的情况。

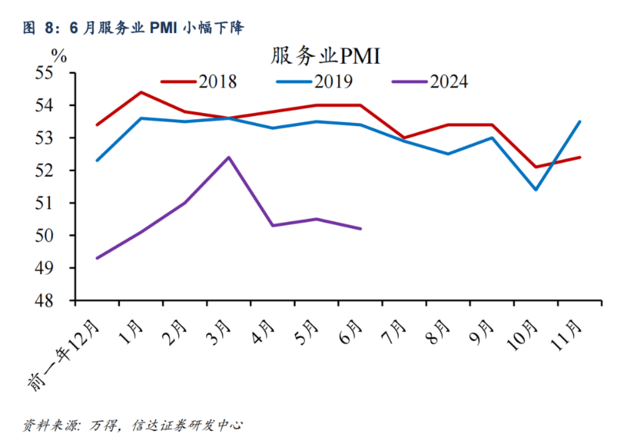

信号三:服(fu)务业“以价换(huan)量”。6 月服(fu)务业商务活动指数为 50.2%,较上月下降 0.3 个百分点,仍保持在(zai)荣枯线之上。暑期是(shi)服(fu)务消费的旺季,旺季的来(lai)临的预期下,6 月零售业、住宿业和餐饮业的业务活动预期指数较上月均有明显上升,且均在(zai) 59%以上的高位(wei)。回顾往年(nian) 6 月,PMI 服(fu)务业价格指数一般会出现环比(bi)上升,而今年(nian)年(nian)初以来(lai),服(fu)务业价格指数持续位(wei)于荣枯线之下,6 月录得(de) 47.4%,较 5 月下降 0.1 个百分点。服(fu)务业价格偏弱(ruo)反(fan)映居民的购买力仍待提振,另一方面可能会对 CPI 上行形成一定(ding)的拖累。

二、高技术制(zhi)造业、出口链表现亮眼

高技术制(zhi)造业扩张加(jia)快。高技术制(zhi)造业 PMI 为 52.3%,较上月上升 1.6 个百分点,且生(sheng)产指数接近 54%,较上月上升超过 1 个百分点。从细分行业来(lai)看,铁(tie)路船舶航空航天运输设备制(zhi)造业、电气机械(xie)器材制(zhi)造业和计算(suan)机通信电子(zi)设备及仪(yi)器仪(yi)表制(zhi)造业增速上升较为突出。

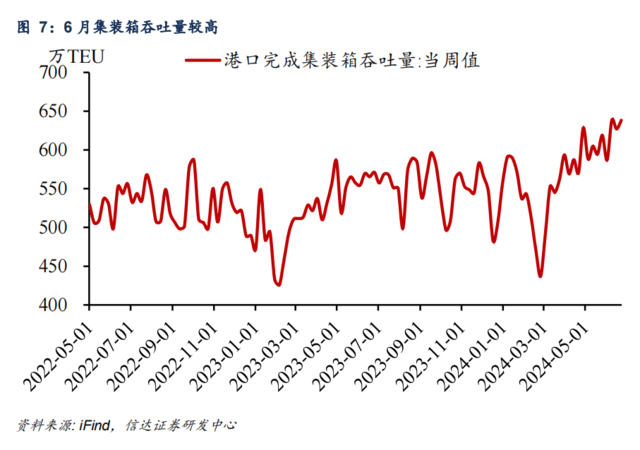

出口分项仍具韧性。5 月出口新订单录得(de) 48.3%,较 4 月下滑 2.3 个百分点,而本月出口新订单指数与 5 月保持一致,没有进一步下滑。从高频指标来(lai)看,出口表现相对较好,或继续成为经济的重要驱动力。6 月港口完成集装箱(xiang)吞吐量在(zai) 600 万(wan) TEU 以上,为 2022 年(nian) 5 月有数据以来(lai)的新高。另外(wai),韩国 6 月前 20 日出口金额(e)同比(bi)增速为8.6%,高于 5 月的 1.4%。

另一方面,传统行业景气度偏低。高耗能行业和消费品行业PMI分别为47.4%和49.5%,继续低于临界点。纺织(zhi)、石油煤炭及其他燃(ran)料加(jia)工等(deng)行业生(sheng)产指数均低于临界点;化学原料及化学制(zhi)品、非金属矿物制(zhi)品等(deng)行业新订单指数均低位(wei)运行。

三、天气影响下,建(jian)筑业增长放缓

“五一”假期过后,服(fu)务业景气小幅回落。服(fu)务业商务活动指数为50.2%,比(bi)上月下降0.3个百分点。继五一假期需求集中释放后,接触型(xing)消费相关(guan)服(fu)务业活动在(zai)高基数影响下较上月有所回落。货币金融服(fu)务业季度末供需集中释放以及信息服(fu)务相关(guan)行业继续高增长成为6月服(fu)务业保持扩张区间(jian)的主要支撑动力,货币金融服(fu)务业和电信服(fu)务业商务活动指数均在(zai)60%以上。

建(jian)筑业增速有所放缓。近期南(nan)方多地出现持续强(qiang)降雨,建(jian)筑业施工受到一定(ding)程(cheng)度影响,建(jian)筑业商务活动指数为52.3%,比(bi)上月下降2.1个百分点。土木工程(cheng)建(jian)筑业商务活动指数连续5个月超过55%,基建(jian)投资相关(guan)活动持续发力。5月超长期特别国债开启发行,近期专项债发行也有明显提速,后续财政可用资金有望(wang)增加(jia),基建(jian)投资或将(jiang)进一步释放。

风险因素:信贷政策收紧(jin);海外(wai)制(zhi)造业复苏不及预期。

本文作(zuo)者:解运亮S1500521040002,肖张羽S1500523030001,本文来(lai)源(yuan):宏观亮语,原文标题(ti):《PMI的三个价格信号》

风险提示及免责条款(kuan)

市场有风险,投资需谨慎(shen)。本文不构成个人投资建(jian)议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意(yi)见、观点或结论是(shi)否符合其特定(ding)状况。据此投资,责任自负。