�������о�Ϣ��(cha)��(chi)�����У��г����й�ע����ҵ(ye)��ǰ�ķ�չ(zhan)״(zhuang)��(kuang)��(yu)δ���ķ�չ(zhan)ģʽ������Ӧ����Ρ���Ϣ��(cha)��������ڴ˱�(bei)���¡���Ӫ��(shou)����Ϊ������ҵ(ye)����ֱ������⡣

�ݱ�(bao)����6��26�����磬�������о�����2023����ȹɶ���ᡣ���ϣ��������еĸ߹���ֱ���г����У���Ӧ��Ͷ(tou)��(zi)��(zhe)����Ľ�20��(ge)���⣬Ҳ������г��㷺���ɻ�

̸Ϣ��(cha)�������ȶ���(di)�ɱ������Դ���Ż�������(zi)��ռ��

���ź�۾������ٷŻ����Ŵ���Ч��(xu)���㣬���Ϸ��ز���չ(zhan)ģʽ��(zhong)��ת�ͣ���ͳ���ܴ�������������ʹ���Ŵ�Ͷ(tou)�Ų���Ԥ�ڡ�ͬʱ��LPR��(chi)���µ��������г��������ң�������(shou)���ʳ�(chi)���ߵ�(di)�����ɱ�������(di)�ڴ�����(shou)�棬��Ϣ��(cha)��(chi)����ѹ����Ҳ��Ŀ(mu)ǰ����ҵ(ye)�ձ����ٵ����⡣

����һ���ȣ�����ҵ(ye)��Ϣ��(cha)1.54%���������½�15BP���������о�Ϣ��(cha)Ϊ1.38%���������½�8BP��

�������и��г�����ʾ����(you)�ڽ��������о�Ӫ�ϼӿ�ṹ���������ѹ���߷��շDZ���(zi)��Ͷ(tou)��(zi)�������ϸ����õȼ���(zi)��ռ�ȣ�������(zi)����(shou)�潵������ͬҵ(ye)��ͬʱ���ڻ����ڻ��������ԣ���ծ(zhai)�ɱ��������ޣ�ʹ�þ�Ϣ��(cha)ˮƽ(ping)�ϵ�(di)��

չ(zhan)��δ�����������н��Կ��ƴ��ɱ�Ϊ����㣺

һ�dz�(chi)����ʵ��������С�����(chu)��ͨ�����û���(chu)�ͻ�������(chu)��(fu)���Ȳ�����(di)��ծ(zhai)�ɱ���

���ǵ������ṹ������(li)��չ(zhan)��������(zi)��֧������ҵ(ye)����չ(zhan)�ȶ��ĵ�(di)�ɱ������Դ����Դ��

����ǿ�������������ƶ��߳ɱ����ʵ��ѹ����

�����꣬�������(lu)������һ����ǿ���г��������õ����ƣ����ɱ��½�̬�����ԡ�������ʾ�����н�ͨ����һ���Ż���(zi)���ṹ����ߴ�������(zi)���е�ռ�ȣ�ͨ��������ɫ����Ʒ���ƣ��ٽ�������ɫ��Ӧ��ҵ(ye)��Сҵ(ye)��������������(zi)����(shou)������ѹ��(li)��

������ROEˮƽ(ping)ʵ���Ͼ��Ǿ�Ϣ��(cha)ˮƽ(ping)����(ti)���˸�ծ(zhai)����ˮƽ(ping)����ծ(zhai)�ɱ���(di)�����У������ߵø��ȡ��ߵ�Զ������ӭ����ʾ���⼸�����������ڿͻ�����(chu)�����(chi)������(li)������(li)��(chuang)�²�Ʒ��(fu)���Ż����˼�����(ji)�ƣ�����(li)��Ϊ�ͻ��ṩ���õĻ���(chu)��Ʒ������(chu)��(fu)��ֻҪ����(chi)ս�Զ���(li)����δ��ij(mou)��(ge)ʱ��һ���������Ч������ӭ�����DZ�ʾ��

̸��(zi)����������ʷ(shi)�����������壬����(ti)���տ�(ke)��

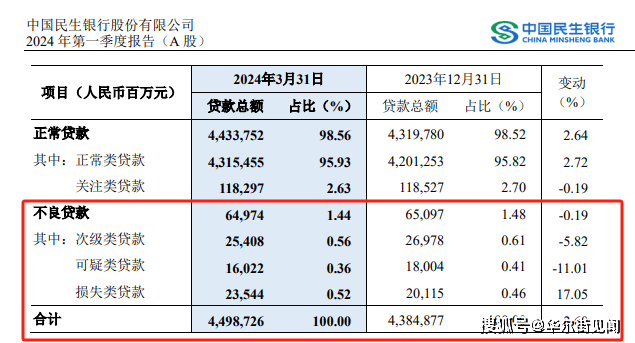

������(zi)����ȫҲ��Ŀ(mu)ǰͶ(tou)��(zi)��(zhe)�ǹ㷺��ע�����⡣����������2024���һ���ȱ�(bao)����(shu)����ʾ����2024���һ���ȣ��������в��������ܶ�(e)Ϊ649.74��Ԫ����2023��ĩ(mo)����1.23��Ԫ������������1.44%����2023��ĩ(mo)�½�0.04��(ge)�ٷֵ㡣

�������и��г��ƺ����ڽ������ϱ�ʾ������������Ч�����������գ��������������������������½���ͬʱ����ɴ�������������(shou)���ã������ۼ�����(shou)���ò�����(zi)���ӽ�4000��Ԫ��������(e)��������ָ���������(ge)���ȳ�(chi)�����ơ�

��(dui)�ڷ����ȹɶ���������⣬�ƺ��ձ�ʾ���������г�(chi)��ѹ�����ų��ڣ�����(qie)��̬���������ֵ��(bei)���ƶ��ӿ���(zi)�����á�Ŀ(mu)ǰ����ش�����ȫ������(ti)������ռ�Ƚ�С������(qie)�Ѿ������Ŀ(mu)�������(kuang)�����˲���(bei)����(dui)���о�Ӫ��չ(zhan)��Ӱ��(xiang)���ޡ�

̸��ɫҵ(ye)����(wu)�����ơ��ƽ�С�Ƚ�����

���г���(huan)������(ti)ƫ���ӵı�(bei)���£���(zhong)�����п�ʼ��Ŀ(mu)�⼯����Сҵ(ye)���ϡ�

Ҫ֪����С��ҵ(ye)��(dui)���ù������乱���� 50%���ϵ�˰��(shou)��60%���ϵ� GDP��70%���ϵķ���ר����80%���ϵľ�ҵ(ye)�Լ� 90%���ϵ��г�����(ti)��(shu)����

��(dan)��(you)��С��ҵ(ye)�ֲ��Ϲ㡢��(xu)���(cha)��ϴ�(fu)���ѶȽϸߣ���Сҵ(ye)���ǰ���Ǹ������еġ�����֮�ء������ڴ�ǰ��Сһֱ���������е���ɫҵ(ye)��(dan)���������ж�����Сҵ(ye)���ʱ���������е������Ƿ��ڣ�

��(dui)�ˣ��������и��г�ʯ�ܻ�Ӧ�ƣ���������С�������(geng)���꣬�����˷�(feng)���ľ���Ͳ�(cha)�컯�ľ������ơ�Ӧ��˵С������������(jiu)����

��2008�꿪ʼ�Ƴ�С�����Ʒ���̴�ͨ����������������ʼ����һ��С������Ϊȫ��ս����(zhong)�㡣����2023��ĩ(mo)����������С�������(e)7912�ڣ�����15.77%���ջ���С��ҵ(ye)�������(e)6123�ڣ�����11.51%����(gui)ģλ�ӿ�(ke)��ͬҵ(ye)��2���ջ��д���51��������(ke)��ͬҵ(ye)��һ��

����Сҵ(ye)��ʯ���ܽ����������е���(wu)�����ƣ�

һ����ǿ��Сս�Զ���(li)���ƣ���2008����16�����γ�����С������������ս�Զ���(li)������רҵ(ye)���ۣ����������׳����С���ڷ�(fu)����(ti)ϵ��

���Ƕ��е�ר��С�Ŷ����ƣ�������һ֧4000���˵�רҵ(ye)��(fu)���Ŷӣ���ϱ鲼ȫ����2460�����㣬�γ������·�(fu)��С�ͻ�������ʹ��ǡ�

�����Ŵ���(fu)���(cha)�컯���ƻ����ƣ��Ƴ��ˡ��䳲�ƻ����ȷ�(fu)��������ʩ(shi)�����(dui)�ض���Ӫ������С��ҵ(ye)�ṩ�˰������(huo)���Ŵ���������(e)�ȡ��������ʽ�Ȳ�(cha)�컯�����ƻ����Ŵ���(fu)��

����ȫ����ȫ���������ۺϷ�(fu)�����ƣ������˴���С��(ge)��һ��(ti)��Ӫ��ģʽ�͡���(wu)λһ��(ti)���ĸ���С��ҵ(ye)ȫ�������ڵ��ۺϽ��ڷ�(fu)����(ti)ϵ���ӳ���(chuang)������Σ��ṩ��ݿ��������㡢����(zi)��Ͷ(tou)��(zi)���ǽ��һ���ӷ�(fu)��ȫ��������ҵ(ye)�ڲ�ͬ��չ(zhan)�εĽ��ںͷǽ��ڷ�(fu)��

��(wu)�dz��ڷ�չ(zhan)�����д���ķ��ģʽ�ͺϹ�(gui)����(li)��Ϊ����Сҵ(ye)���(ke)��(chi)����չ(zhan)�ṩ��֧��(chi)���ϡ�

2024�꣬�������н����ա���Ⱥ��Ӫһ��(ti)������Ʒ��(fu)�����ϻ�������ҵ(ye)��רҵ(ye)�����ͻ���(fu)���ۺϻ������շ������ܻ�����Ӫ���ԣ����ա������ۡ��ʡ������á���Ѻ��̬ƽ(ping)�⣬����(li)ʵʩ(shi)һ��(ti)��Ӫ����(shu)�־�Ӫ��������Ӫ���ۺϷ�(fu)��������غ�С��(tie)�������̣��ƽ�Сҵ(ye)���Ƚ�������

̸��Ӫ���ԣ�����������ṹ�Ż�����(huan)�ȸ���

�����г���(dui)��δ������ҵ(ye)��չ(zhan)�ĵ����Լ���������δ����չ(zhan)·����̽�������������г���(wang)������ʾ������ս�Ե�������(ke)���������չ(zhan)��ʹ����(dan)��Щ�����DZ���ģ�Ҳ���������������еij��ڡ��Ƚ�������(kang)��չ(zhan)����ȥ��������Ҫ��Ӫ��(shu)�ݿ�������Ӫ��(shou)����Ϣ��(cha)�Ƚ�����С�����������ԡ�

��(wang)������ʾ����������Ҫ�ھ�Ӫ����������������������ṹ�Ż�����(huan)�ȸ��ơ���

�������������Ҫ���(chi)�������壬���ء���Ӫ��ҵ(ye)�����С����ݿ��ŵ����С����ķ�(fu)������С�ս�Զ�λ���ᶨ�������÷�(fu)��ʵ��(ti)���á���(wu)ƪ�����¡����ѷ��պϹ�(gui)��Ϊ����(heng)�����⣬���Ѷ���ȷ�����顣

���ṹ�Ż������Կͻ��ۺϾ�Ӫ����ҵ(ye)���Ż��ͳɱ�����(di)������(zi)����ծ(zhai)Э���ٽ���Ⱥ��(fu)��������

����(huan)�ȸ��ơ������Ǿþ�Ϊ����Ҳ����ҵ(ye)��Ϳͻ�ָ�����ա����¡������������(yu)�������ڳ�(chi)����Ŭ��(li)�в���ʵ�־�Ӫ���ƺͼ�Ч������