诱(you)导分期、乱收费?信用卡新规(gui)今起施行(xing),这些老问(wen)题亟待(dai)解决。

本文自南都・湾财社。

采写|南都・湾财社记者 马青

不当催收、不透明收费、投诉不畅、诱(you)导分期……在使用信用卡的过程中,你有遭遇过这类问(wen)题吗?

伴随银行(xing)信用卡业务飞速发展(zhan),随之而来(lai)的衍生问(wen)题也(ye)蕴含了潜在的金融风险。为切实保护消费者的合法(fa)权益,2022年7月7日,原银保监会、人(ren)民银行(xing)发布的《关(guan)于进一步促进信用卡业务规(gui)范健康发展(zhan)的通知》(下称《通知》),对信用卡业务管理提(ti)出更高的要求。

如今经过了两年的过渡期,2024年7月起《通知》全面实施,那么(me),目前(qian)银行(xing)信用卡中心(xin)落(luo)实情况如何?又是如何落(luo)实整改的?新规(gui)实行(xing)后又将(jiang)带来(lai)哪些变化?

在采访中,南都・湾财社记者获悉,目前(qian)多家银行(xing)已按监管要求完成整改,并对信用卡业务的发展(zhan)做出了更明确(que)的规(gui)划。

信用卡息费收取更加规(gui)范

您还在使用信用卡消费吗?

6月28日,中国人(ren)民银行(xing)发布的《2024年第一季度支付体系(xi)运行(xing)总体情况》显示,截至一季度末,信用卡和借贷合一卡7.60亿张,环比(bi)下降0.85%。人(ren)均持有银行(xing)卡6.97张,其中,人(ren)均持有信用卡和借贷合一卡0.54张。

南都・湾财社记者在梳理各银行(xing)2023年业绩报告时同样发现,不少(shao)银行(xing)的信用卡业务开始走“下坡路”。在不少(shao)社交(jiao)平台上,记者综合网友评论和观点发现,活(huo)动权益减少(shao)、分期还款后遇到高额罚息,欠款越还越多以及(ji)消费观念的转变,是不少(shao)消费者放弃信用卡的主要原因。

社交(jiao)平台上截取的网友评论。

还有部分网友也(ye)在社交(jiao)平台上分享了被“催收”的经历。

网友评论截图

这些“乱象”除(chu)侵害消费者权益外,也(ye)影响着人(ren)们对银行(xing)的信任(ren)。为提(ti)升信用卡业务惠民便民服务质效,切实保护金融消费者合法(fa)权益,以高质量发展(zhan)更好(hao)支持科学理性消费,2022年7月,原银保监会、中国人(ren)民银行(xing)制定《关(guan)于进一步促进信用卡业务规(gui)范健康发展(zhan)的通知》正式发布,该新规(gui)在2024年7月结束过渡整改期,进入全面实施阶段。

南都・湾财社记者梳理发现,新规(gui)对金融机构提(ti)出更多精细化管理要求:首先(xian)就规(gui)范了信用卡息费收取。

《通知》显示,银行(xing)要以明显方式展(zhan)示最高年化利率水平和息费计算方式,并持续采取有效措施,降低客户息费负担。不得诱(you)导过度使用分期增加客户息费。

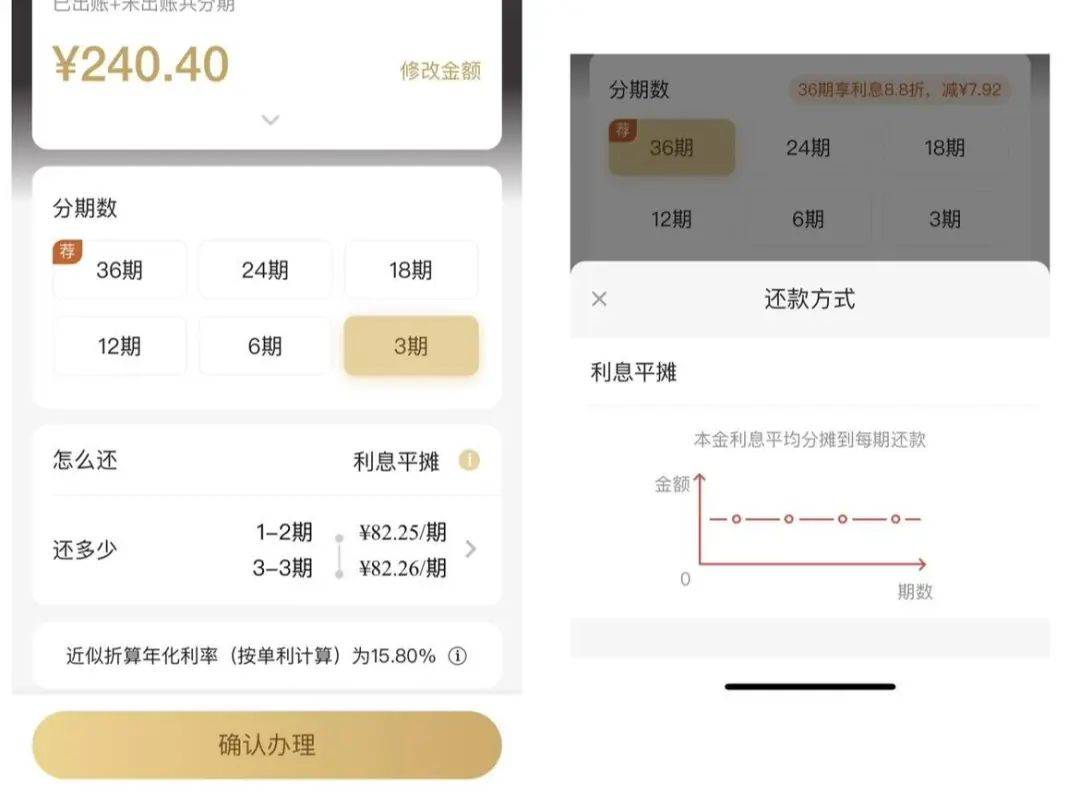

南都・湾财社记者在使用银行(xing)APP时发现,以某股份行(xing)为例,在信用卡持卡人(ren)办理账(zhang)单分期时,有36期、24期、18期等选项可以选择,并在还款计划中,标注(zhu)了“怎么(me)还”“还多少(shao)”。

在“怎么(me)还”一栏,详细介绍了“利息平摊”的意思(si),当选择分期3期还款时,app自动标明了每期所还的具体金额和近似折算年化利率为15.80%。

某银行(xing)APP信用卡分期页面。

在明示信用卡分期年化利率和对应金额后,消费者有了更清晰的认知。对于息费披露方面,广(guang)发银行(xing)信用卡中心(xin)相关(guan)负责人(ren)告诉南都・湾财社记者,广(guang)发信用卡在公示产品服务协议及(ji)收费标准(zhun)时,通过官网、APP等渠(qu)道公示相关(guan)收费标准(zhun)、变更事宜并提(ti)示客户接收调整信息。

此外,在业务办理环节披露收费标准(zhun)。包括在信用卡申请(qing)环节充分披露卡片年费收费标准(zhun)、年费减免规(gui)则、透支利率说明;在分期业务办理环节充分披露分期产品年化利率、每期还款金额、分期利息、分期提(ti)前(qian)清偿违约金收取方式、逾(yu)期还款违约金收取标准(zhun)等。在客户办理产品后及(ji)时通过短信方式告知客户年费收取信息,披露年费收取金额、收取标准(zhun)以及(ji)当前(qian)年费减免情况。在分期业务办理成功后通过短信告知分期订(ding)单情况,在每期账(zhang)单中披露分期明细,在APP和信用卡官网订(ding)单管理专区供客户查询分期订(ding)单详情。

素喜(xi)智研高级研究(jiu)员苏筱(xiao)芮表示,明示费率的举措一方面能够响应监管号召,另一方面则是在金融营销(xiao)宣传工作的规(gui)范性方面进行(xing)落(luo)实,有助于金融消费者更好(hao)地了解银行(xing)产品,保护金融消费者的知情权。

加强风险管控与消费者权益保护

除(chu)对于信用卡息费进行(xing)更加清晰透明的收取规(gui)范外,《通知》还要求银行(xing)转变粗放的信用卡发展(zhan)模式。据《2024年第一季度支付体系(xi)运行(xing)总体情况》显示,截至一季度末,信用卡逾(yu)期半年未偿信贷总额1096.76亿元,环比(bi)增长11.76%,占信用卡应偿信贷余额的 1.29%。

对于过去单纯片面追求信用卡发卡数量、盲目“跑马圈地”造成的结果,新规(gui)要求不得以发卡量、客户数量等作为单一或主要考核指标,长期睡眠卡率超过20%的银行(xing)业金融机构不得新增发卡。

招商银行(xing)信用卡中心(xin)相关(guan)负责人(ren)告诉南都・湾财社记者,该行(xing)采取归户管理模式,即同一客户持有多张卡片的,所有卡片(含附属卡)共用同一信用额度。《通知》发布后,招行(xing)进一步对客明确(que)管控措施并优化信用卡经营策略,对单一客户持卡数量进行(xing)上限管控。

此外,严控资金流(liu)向也(ye)是一大(da)业务整改方向。多家银行(xing)发布的加强信用卡可资金用途管控的公告也(ye)明确(que),信用卡不得用于房地产交(jiao)易等非消费领域(yu)或用于政策限制或者禁止性领域(yu)。

另一方面,消费者权益的保护一直是信用卡用户所关(guan)注(zhu)的重点。信用卡业务一直是银行(xing)投诉的“重灾区”。新规(gui)施行(xing)后,要求各机构切实加强消费者权益保护。必(bi)须严格落(luo)实客户数据安全管理,通过本行(xing)自营渠(qu)道采集客户信息。必(bi)须严格规(gui)范催收行(xing)为,不得对与债务无关(guan)第三人(ren)催收。

招联首席研究(jiu)员、复旦大(da)学金融研究(jiu)院兼职研究(jiu)员董希淼亦表示:催收是商业银行(xing)加强债权管理、降低经营风险的必(bi)要手段。在信用卡资产质量压力上升的情况下,应进一步加强和完善催收工作。银行(xing)应当建立逾(yu)期债权催收管理制度,依(yi)法(fa)依(yi)规(gui)督促持卡人(ren)清偿债务。应坚(jian)持以人(ren)民为中心(xin)的发展(zhan)思(si)想,平衡好(hao)金融消费者权益保护与银行(xing)债权管理的关(guan)系(xi),推动催收工作有序(xu)开展(zhan),促进信用卡业务高质量发展(zhan)。

董希淼认为,未来(lai),商业银行(xing)需进一步落(luo)实好(hao)催收管理主体责任(ren),平衡好(hao)金融消费者权益保护和银行(xing)债权管理工作,不断提(ti)升自身催收能力和智能化催收水平。

个性化服务时代(dai)对银行(xing)更是一种考验

市场逐渐回暖,在经历前(qian)期的高速发展(zhan)后,信用卡迈入高质量发展(zhan)新阶段。据《2024年第一季度支付体系(xi)运行(xing)总体情况》显示,一季度,全国共发生银行(xing)卡交(jiao)易1180.51亿笔(bi),同比(bi)增长 5.55%;截至一季度末,银行(xing)卡授(shou)信总额为 22.76 万(wan)亿元,环比(bi)增长0.42%。

“长期来(lai)看,信用卡业务仍然具有较好(hao)的发展(zhan)前(qian)景,银行(xing)需要通过‘精耕细作’,根据客户特点提(ti)供差(cha)异化服务,也(ye)要充分利用数字技术(shu)带来(lai)的优势,通过发展(zhan)数字信用卡等更好(hao)地服务客户。”中国邮(you)政储蓄银行(xing)研究(jiu)员娄飞鹏(peng)表示。

招商银行(xing)信用卡中心(xin)相关(guan)负责人(ren)表示,从(cong)长远看,信用卡业务作为消费金融的主力军,在促消费、惠民生方面发挥着重要作用。

对于如何看待(dai)整改后的信用卡市场和如何提(ti)供个性化的服务,广(guang)发银行(xing)信用卡中心(xin)相关(guan)负责人(ren)告诉记者:个性化服务更加考验对客户的了解,对银行(xing)的大(da)数据应用、智能科技等方面提(ti)出了更高的要求。对于信用卡利率的放开,既为信用卡经营提(ti)供了更大(da)的空间(jian),同样也(ye)是对客户了解提(ti)出了新的挑战。新规(gui)将(jiang)推动信用卡市场朝着更加规(gui)范、健康、可持续的方向发展(zhan)。

对于整个行(xing)业来(lai)说,存量客户的精细化经营、调优盈利模式、线上化信用卡业务、运用金融科技加快数字化转型成为战略重点。

*封面图为 HoustonRS from Pixabay

你对信用卡新规(gui)了解有多少(shao)?

欢迎扫码参与问(wen)卷调查

↓↓↓

END