������(yi)�������ͭ�ƺ�û��ô���ȡ��ˡ�

����������ʾ������ͭ����5�´�(chuang)�µ���ʷ(shi)�ߵ�11100��Ԫ/���ۼ��µ���9%����������1����Ԫ�ؿڣ���9957��Ԫ/�֡�

�����ּ��Ŵ�ǰ����ָ(zhi)��������������Ͷ���̹�ͬ(tong)�ƶ���ͭ���߸ߡ���������ͭ�ۻ���ô�ߣ�

�������ʦShreyas Madabushi��Tom Mulqueen����(zai)7��4�շ����ı����б�ʾ����Ȼͭ������(zai)5������ƣ��(ruan)����������ʮ��ǿ��(jin)��

����Ԥ�ƣ�������ͭ�۽�������(zai)9500��Ԫ/��-10500��Ԫ/������(jian)�����������������������(zai)�ļ��Ƚ�(jiang)Ϣ��ͭ������(wang)����12000��Ԫ/�֣�����(dao)2025�����������

ͭ����(zai)�ļ��Ȼ�ӭ������

������Ϊ����(zai)����ҵ������������(zhou)��������ƣ��(ruan)�Ļ����£���������۸���(zai)���ڱ��ֵ��ԣ�ͭ��Ҳ���ֻص���

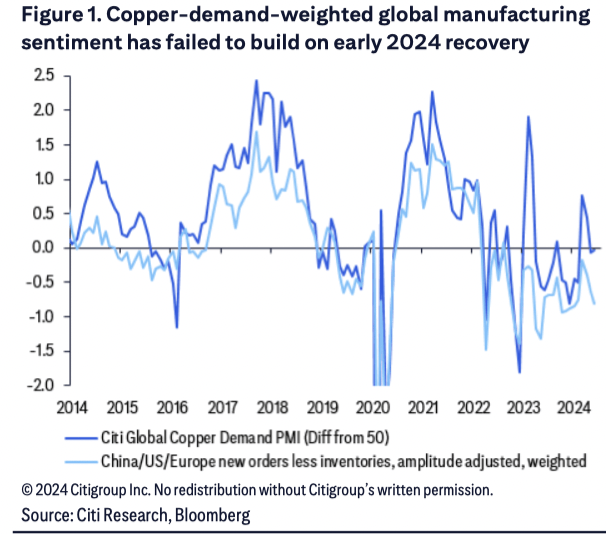

������ȥ̼������Ļָ�������(chang)���ϰ���ͭ��������������(chang)��ԼΪ4%����6��ͭ��������������(chang)�ʽ�(jiang)��3.3%��ͬ(tong)��ȫ��(qiu)����ҵ����ƣ��(ruan)��������(zhou)����ͭ���ѿ�(ke)��(neng)��(zai)�ϸ�������������

�����ʡ�������(zhe)����ƣ��(ruan)��(yi)����ѡ������β�ȷ���Զ�����ҵ��������(sheng)������Ӱ�졣

������ȥ̼������Ļָ�������(chang)���ϰ���ͭ��������������(chang)��ԼΪ4%����6��ͭ��������������(chang)�ʽ�(jiang)��3.3%��ͬ(tong)��ȫ��(qiu)����ҵ����ƣ��(ruan)��������(zhou)����ͭ���ѿ�(ke)��(neng)��(zai)�ϸ�������������

�����ʡ�������(zhe)����ƣ��(ruan)��(yi)����ѡ������β�ȷ���Զ�����ҵ��������(sheng)������Ӱ�졣

���⣬һ�������˽�(jie)Ҳ�Ӿ���ͭ���µ���

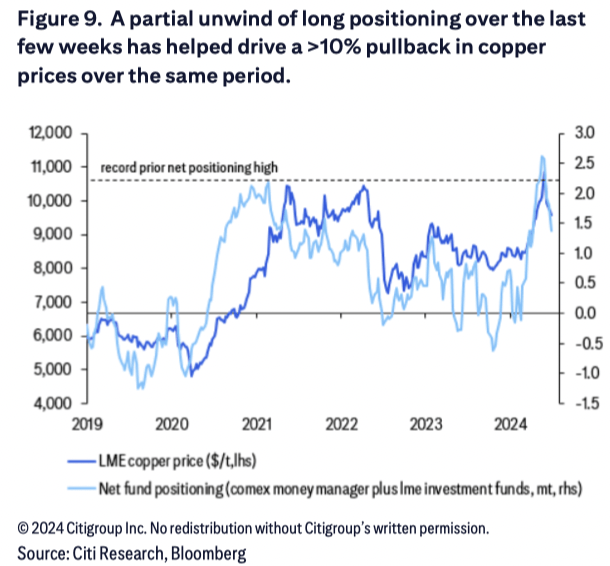

������ʾ����ȥ����(zhou)��ͷͷ��IJ���ƽ(ping)�ְ����ƶ���ͬ(tong)��ͭ�ۻ���10%��(yi)�ϡ�

������ʾ����ȥ����(zhou)��ͷͷ��IJ���ƽ(ping)�ְ����ƶ���ͬ(tong)��ͭ�ۻ���10%��(yi)�ϡ�

����Ԥ�ƣ���(zai)��(jiang)Ϣ��(zhou)�ڿ�ʼ֮ǰ��ȫ��(qiu)����ҵ������������ش�ת(zhuan)�ۣ���ǰ���еľ���ѧ��(jia)Ԥ������������(zai)9���״�(ci)��(jiang)Ϣ��

������ԣ���(zai)������֮ǰ�����������۸㷺��������һ����(jiang)Ϣ��(zhou)�ڿ�ʼ֧��(cheng)�Ը��㷺��ȫ��(qiu)��������(chang)������ҵ���յ����ģ��۸�ת(zhuan)Ϊ���ǡ�

��(zai)��֮ǰ��������Ϊͭ�۽���(zai)9500-10500��Ԫ��(jian)��(pai)����δ������(zhou)�����й�(guo)�г�������(ce)��������(wang)����ͭ���ϴ�10000��Ԫ��

��������(jiang)ϢΪ�ؼ�(jian)֧��(cheng)

����Ԥ�ƣ�ͭ����(zai)δ��6-9����������(wang)�ﵽ(dao)12000��Ԫ/�֡�

������Ϊ����������(zai)�°���Ŀ�������(ce)·����֧��(cheng)����(zhou)��������������յ�Ԥ�ڣ�����ͭ����(zai)��(ci)�������ߵ㡣

����ҵ����(chang)���»ָ��ֹۡ��ֻ��г�������������Щ���ؽ��ƶ�ͭ����(zai)2025��ﵽ(dao)12000��Ԫ/�ּ���(yi)�ϡ�

����ҵ����(chang)���»ָ��ֹۡ��ֻ��г�������������Щ���ؽ��ƶ�ͭ����(zai)2025��ﵽ(dao)12000��Ԫ/�ּ���(yi)�ϡ�

���滹�����(dao)����Ȼ�й�(guo)���ز��г����Ⱥͽ�(jiang)ϢԤ�ھ���ͭ������֧��(cheng)�����������ѵ�����ͭ�����(ke)��(neng)��������ԣ�����Ҫ���ܵ�(dao)�˸����ʡ��˷Ѹ�����(yi)�����β�ȷ���Ե����ص����ۡ�