ЦћГЕНчГіКЃЛьЕУзюЯуЕФЃЌОЙШЛВЛЪЧБШбЧЕЯЃПЃЁ

ШЅФъЃЌМлИёеНЕФЩљвєУжТўСЫећ(zheng)ИіЦћГЕНчЃЌЕБГЫгУГЕЪа(shi)ГЁЮЊСЫвЛЕуЗнЖюЧРЕУФуЫРЮвЛюЕФЪБКђЃЌЩЬгУГЕСьгђВХПЊЪМДгвпЧщетМИФъЕФЕЭЙШжаЛжИДЃЌГіКЃЮЊЙњФкГЕЦѓДјРДСЫПЩвдЯыЯѓ(xiang)ЕФдіГЄПеМфЁЃ

ЖјгаетУДвЛМвГЕЦѓЃЌзЈУХШЦПЊЭљЫРРяОэЕФНЮГЕЃЌдњИљ(gen)дк(zai)ПЭГЕСьгђУЦЩљЗЂ(fa)Дѓ(da)ВЦЃЌУЛЯыЕНОЙШЛЛЙзіЕНСЫГЃФъБЃГжзХ30%вдЩЯЕФЪа(shi)еМТЪЁЃШЅФъдк(zai)ЙњФкТУ(lu)гЮЛжИД+ГіПкашЧѓдіГЄЕФЫЋжиДпЛЏ(hua)ЯТЃЌЛЙгРДСЫНќМИФъзюДѓ(da)ЕФвЕМЈдіСП(liang)ЁЃ

ЫќОЭ(jiu)ЪЧБОЮФвЊНщЩм(shao)ЕФгюЭЈПЭГЕЁЃ

вВаэ(xu)ЪЧБЛаТФмдДЦћГЕОэХТСЫЃЌЭтзЪЖдЪа(shi)еМТЪЮШЖЈЬсЩ§ЁЂШЅФъЯњСП(liang)БэЯжЧПЪЦЕФгюЭЈЧрэљгаМгЃЌНќСНФъЕФГжЙЩБШР§гЩВЛЕН2%діМгжС17.26%ЃЌзюЖрЪБНгНќ20%ЁЃ

Лђаэ(xu)ЪЧЭтзЪУЭ(meng)Г(chao)ЕзЃЌгюЭЈетСНФъРлМЦьеЧ(zhang)СЫНгНќ3БЖЃЌУыЩБМИКѕЫљ(suo)гаФЧаЉОлЙтЕЦЯТЕФИїжжаТОЩЪЦСІЁЃ

ЖјЧвдк(zai)ЛиРЁЙЩЖЋЗНУцгюЭЈвВЗЧГЃДѓ(da)ЗНЃЌЙ§ШЅЮх(wu)ФъЃЌЦфЦНОљЙЩРћжЇИЖБШТЪДяЕН197.6%ЃЌЯрЕБгкСНБЖЕБФъРћШѓЕФЙц(gui)ФЃ(mo)дк(zai)ЗЂ(fa)ЧЎЃЌЭъШЋ(quan)ДђЦЦ(po)ЮвУЧ(men)ЖдгкЦћГЕЙЩЕФШЯжЊЁЃ

ШчДЫ(ci)вЛИіДѓ(da)ХЃЙЩЃЌКмЖрШЫЖМПДзпблСЫЁЃЫљ(suo)вдетЪЧвЛИіжЕ(zhi)ЕУКУКУбаОПЕФбљБОЃЈзЂ(zhu)ЃКЕБЧАИУ(gai)ЙЩеЧ(zhang)ЗљвбЬЋИпЃЌБОЮФВЛзїЭЦМіЃЌНіЪЧЯыЬНОПЦфвЕМЈДѓ(da)діБГ(bei)КѓЕФТпМЃЉЁЃ

01

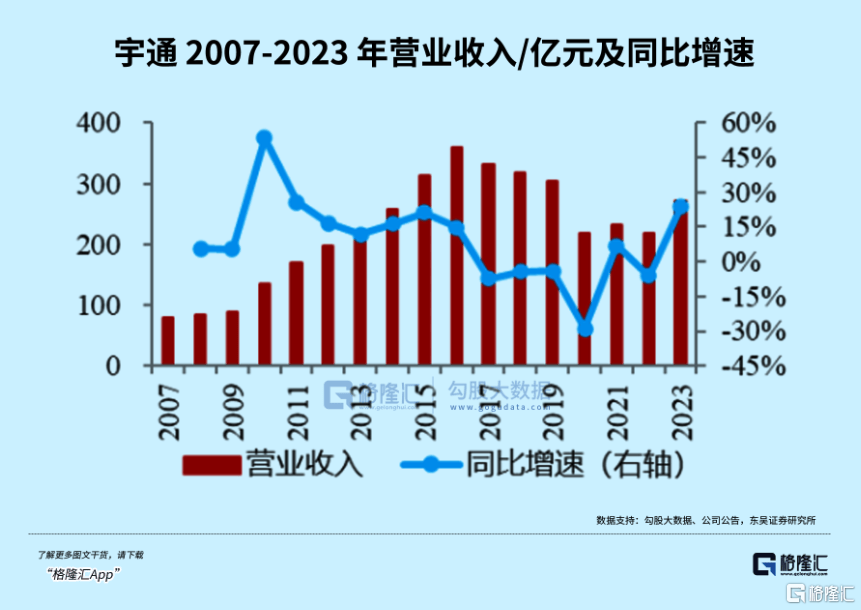

2023ФъЃЌгюЭЈПЭГЕЪЕЯжгЊвЕЪеШы270.42вкдЊЃЌЭЌБШдіГЄ24.05%ЃЛЙщФИ(mu)ОЛРћШѓШЁЕУ18.17вкдЊЃЌЭЌБШдіГЄ139.36%ЃЛНёФъвЛМОЖШЃЌЪЕЯжгЊЪе66.16вкЃЌЭЌБШдіГЄ85.01%ЃЌОЛРћШѓ6.57вкдЊЃЌЭЌБШдіГЄ445.09%ЁЃЦфжаЃЌКЃЭтгЊвЕЪеШыГЌ104вкдЊЃЌЭЌБШдіГЄ85.98%ЃЌЖМДДЯТНќМИФъзюКУЕФБэЯжЁЃ

ПЭГЕГіКЃЯњСП(liang)ЕФЬсЩ§ЃЌЪЧгюЭЈШЅФъвЕМЈдіГЄЕФвЛДѓ(da)жЇжљЁЃетРяУцЃЌМШгаПЭГЕаавЕећ(zheng)Ьх(ti)ГіПкСП(liang)дк(zai)діГЄЕФБГ(bei)ОАЃЌгюЭЈЦОНшзХГфЗжЕФЧўЕРВМОж(ju)АЮЕУГіКЃЗнЖюЭЗГяЃЌзїЮЊЮЈвЛвЛМвГіПкЪа(shi)еМТЪГЌЙ§20%ЕФПЭГЕЦѓвЕЃЌгыЖўЁЂШ§УћРПЊСЫВюОрЁЃ

2023ФъЃЌгюЭЈВњЯњСП(liang)ЗжБ№ЮЊ3.72ЭђСОКЭ3.65ЭђСОЃЌЗжБ№ЭЌБШдіГЄ25.56%КЭ20.93%ЃЛНёФъвЛМОЖШВњЯњМЬајЗХСП(liang)ЃЌЗжБ№діГЄ68.5%ЁЂдіГЄ74.16%ЁЃ

ДгПЭГЕаавЕећ(zheng)Ьх(ti)РДПДЃЌвпЧщКѓвЛжБДІгкБЅКЭЬЌ(tai)ЪЦЃЌЫљ(suo)вдгюЭЈЕФвЕМЈдіГЄжї(zhu)вЊПП(kao)ЕФЪЧЪа(shi)еМТЪЕФЬсЩ§ЁЃ

ЙњФкЗНУцЃЌИљ(gen)ОнЦћГЕзмеОЭјЃЌДѓ(da)жааЭПЭГЕРлМЦЯњЪл9.45ЭђСОЃЌдк(zai)Нќ6ФъДІгкНЯЕЭЫЎЦНЃЌСЌајШ§ФъЕЭгк10ЭђСОЃЌЭЌБШжЛГЪЯж2.2%ЕФаЁЗљЖШдіГЄЁЃ

гАЯьЪа(shi)ГЁзюДѓ(da)ЕФвђ(yin)Ыидк(zai)гкаТФмдДПЭГЕЪа(shi)ГЁЕФЫѕЫЎЁЃ

ЯШЧАбгајСЫ13ФъЕФаТФмдДЦћГЕЙКжУВЙ(bu)Ьљдк(zai)ШЅФъе§(zheng)ЪНШЁЯћСЫЃЌ2022ФъвЛЖЈГЬЖШЭИжЇСЫашЧѓЃЌЕМжТШЅФъДѓ(da)жааЭаТФмдДПЭГЕЯњСП(liang)ОЛЩйСЫ2ЭђСОЃЌЭЌБШЯТЛЌ36%ЁЃЕЋЭЌЪБТУ(lu)ааГігЮЛюЖЏЕФЛжИДДЬ(ci)МЄ(ji)СЫГЄЭОПЭГЕЕФашЧѓЃЌШМ(ran)гЭПЭГЕИеКУЬюВЙ(bu)СЫетИіПеШБЁЃ

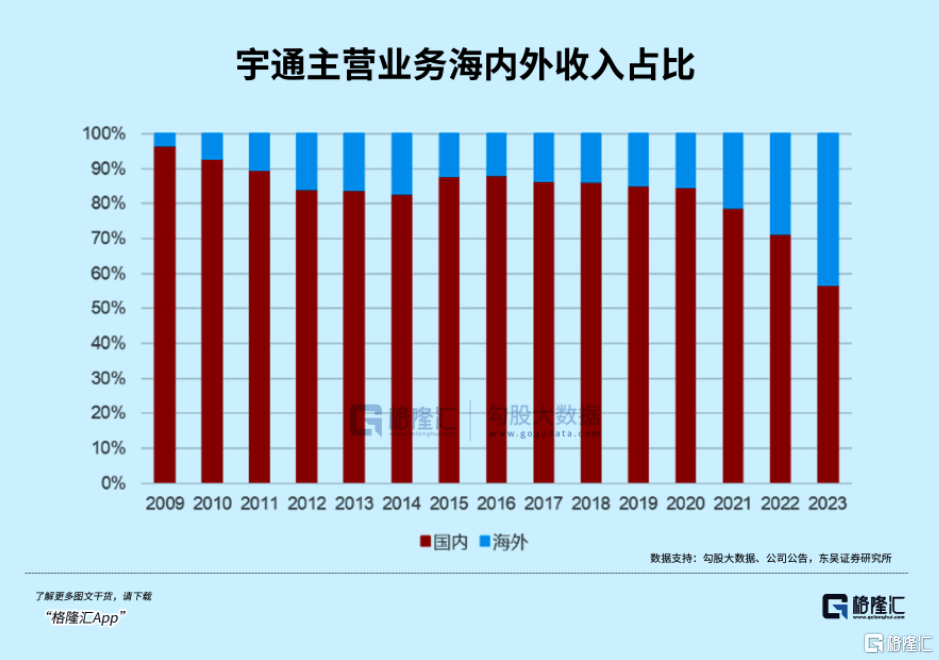

Дѓ(da)жааЭПЭГЕШќЕРЪЧгюЭЈЕФгХЪЦСьгђЃЌШЅФъЙЋЫОдк(zai)Дѓ(da)жааЭПЭГЕзмЬх(ti)Ъа(shi)ГЁеМгаТЪ36.13%,ЭЌБШЬсЩ§7.95ИіАйЗжЕуЃЌЙЋЫОНЋетИігХЪЦбгајЕНСЫКЃЭтЁЃ

ШЅФъЃЌжаЙњПЭГЕЦѓвЕЕФГіКЃБэЯжЪЎЗжССблЃЌВЂЧвбгајЕНСЫНёФъЁЃ

2023ФъШЋ(quan)ФъЃЌЮвЙњПЭГЕГіПкСП(liang)ЮЊ43515СОЃЌЭЌБШдіГЄ41.25%ЃЌДДЯТРњЪЗаТИпЁЃЪмвпЧщгАЯьЃЌПЭГЕГіПкСП(liang)Дг2019Фъ2.27ЭђСОЯТЛЌКѓдйЖШЛиЩ§ЃЌетИідіЫйГЌЙ§СЫШЋ(quan)ЧђПЭГЕВњСП(liang)ЃЌвтЮЖзХжаЙњГіКЃПЭГЕЪа(shi)еМТЪЕФЬсЩ§ЁЃ

ЕБЧАжаЙњПЭГЕжї(zhu)вЊГіПкЕиЧјЪЧбЧЗЧРвдМАХЗжо(zhou)ЕиЧјЃЌЫцзХвЛДјвЛТЗеўВпРЖЏашЧѓЛжИДЁЂХЗУРЗЂ(fa)ДяЙњМвПЭГЕЕчЖЏЛЏ(hua)зЊаЭЃЌдйЕўМгФПЧАЮвЙњПЭГЕЦѓвЕГіПкжї(zhu)вЊМЏ(ji)жагкЗЧРЕШЧЗЗЂ(fa)ДяЕиЧјЃЌШдгаНЯЖрЕФПеАзЪа(shi)ГЁЩаЮДПЊЭиЃЌКЃЭтЪа(shi)ГЁОп(ju)БИ(bei)НЯДѓ(da)ЕФЧБСІЁЃ

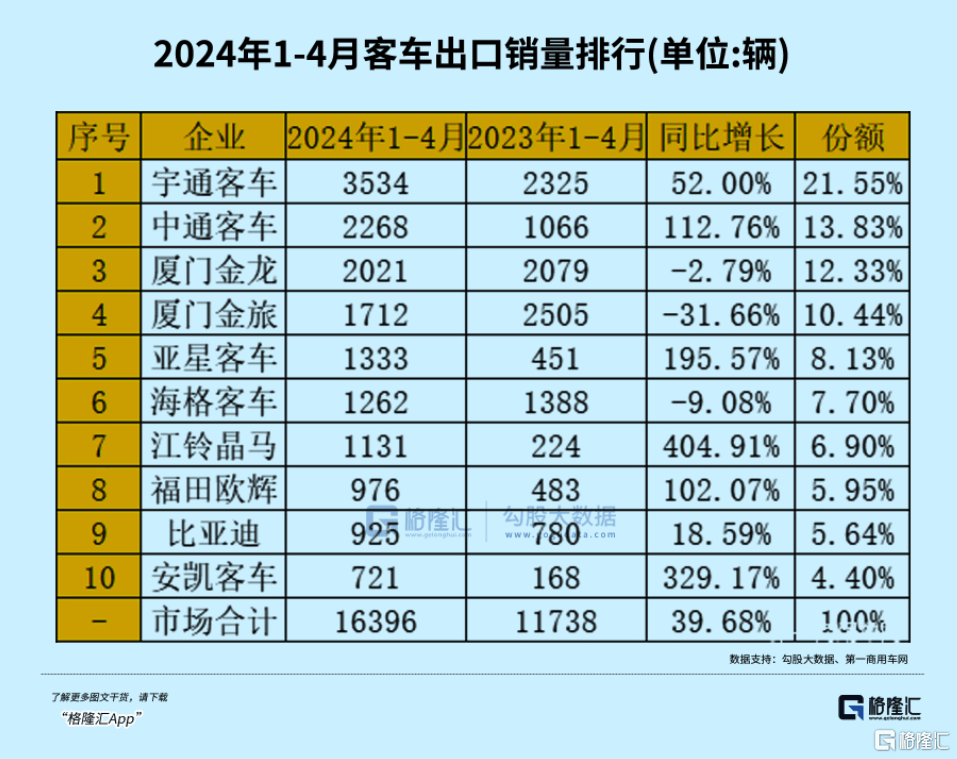

гюЭЈдк(zai)ИїРрВњЦЗжаАЮЕУЭЗГяЃЌвд10165СОЃЈ+78.87%ЃЉЃЌ23.36%ЕФЪа(shi)еМТЪЕквЛЃЌЯУУХН№ТУ(lu)/ЯУУХН№СњЗнЖюЕкЖўЕкШ§ЃЈ15.96%ЁЂ15.23%ЃЉЁЃ

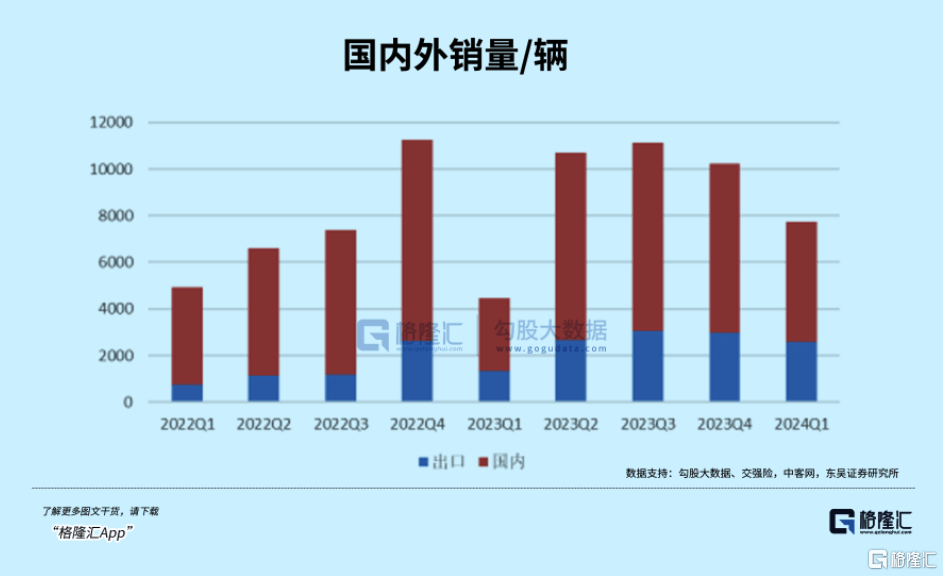

НёФъ1-4дТ(yue)ЗнЃЌЮвЙњДѓ(da)ЁЂжаЁЂЧсаЭПЭГЕЙВМЦГіПк16396СОЃЌЭЌБШдіГЄ39.68%ЁЃгюЭЈЁЂжаЭЈМАН№СњЗжСаПЭГЕГіПкЧАШ§ЃЌЪа(shi)еМТЪЗжБ№ЮЊ21.55%ЁЂ13.83%ЁЂ12.33%ЁЃ

02

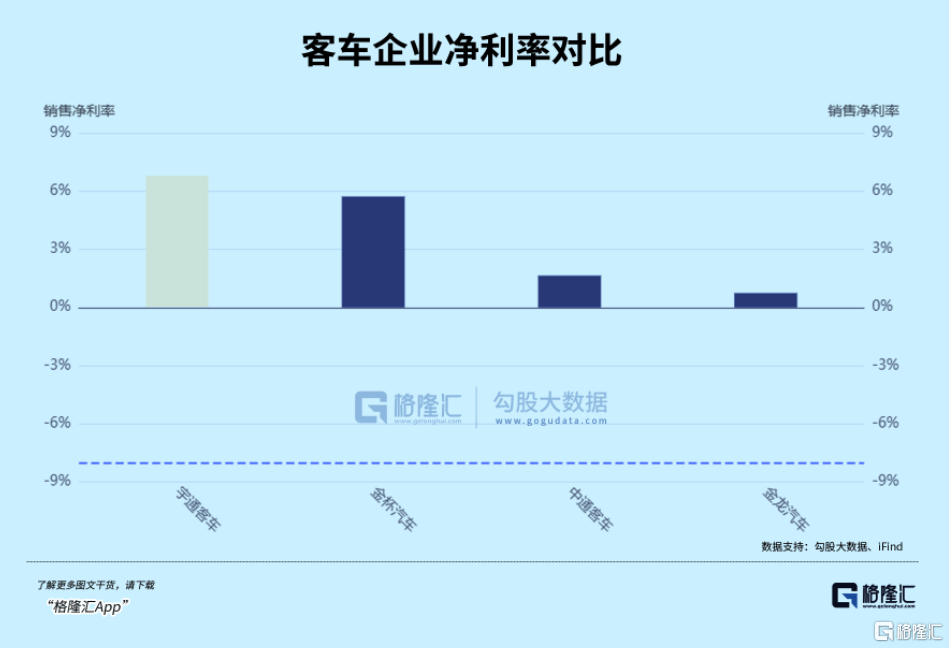

жааХШ§МЖПЭГЕаавЕжа7МвЩЯЪа(shi)ЦѓвЕЃЌЬоГ§(chu)вбОSTЕФЪяЙтКЭбЧаЧ(xing)ЃЌЛЙЪЃЯТгюЭЈ/жаЭЈ/Н№Сњ/Н№Б/АВПЮх(wu)МвПЭГЕЦѓвЕЁЃЕБШЛЃЌБШбЧЕЯвВгаКмДѓ(da)ЕФПЭГЕвЕЮёЃЌУЛгаЪеТМдк(zai)етУћЕЅ(dan)ЁЃ

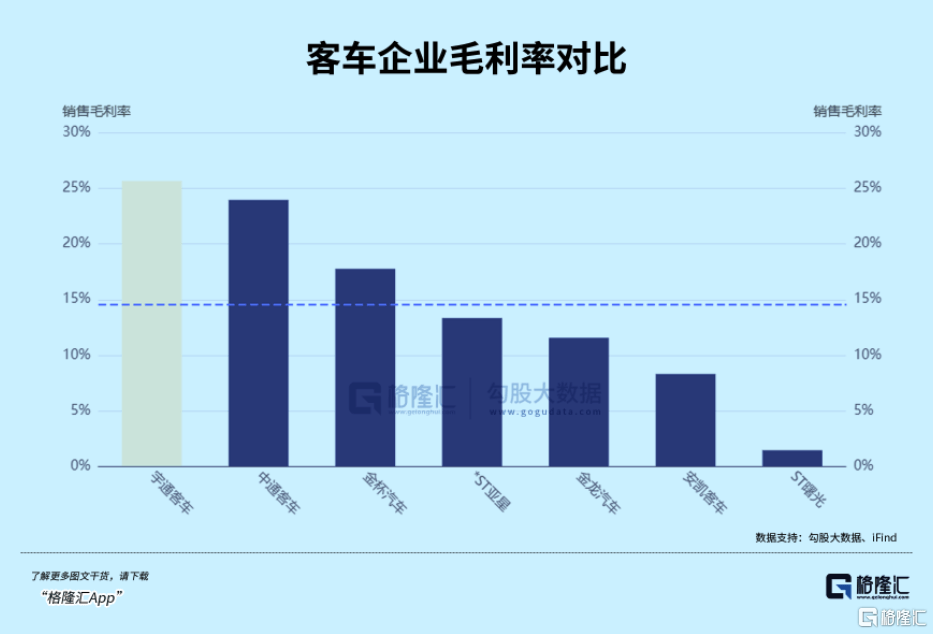

ШЅФъгЊЪеГЌЙ§АйвкЕФЃЌжЛгагюЭЈКЭН№СњЦћГЕЁЃгЊЪеЦНОљдіЫй1.4%ЃЌдіЫйзюИпЕФЪЧАВППЭГЕЃЈ44.25%ЃЉЃЛЙщФИ(mu)ОЛРћШѓГЌЙ§10ИівкЕФЃЌжЛгагюЭЈвЛМвЃЈ18.17вкЃЉЃЌаавЕРћШѓдіЫй18%ЃЌжї(zhu)вЊПП(kao)гюЭЈРДжЇГХЁЃ

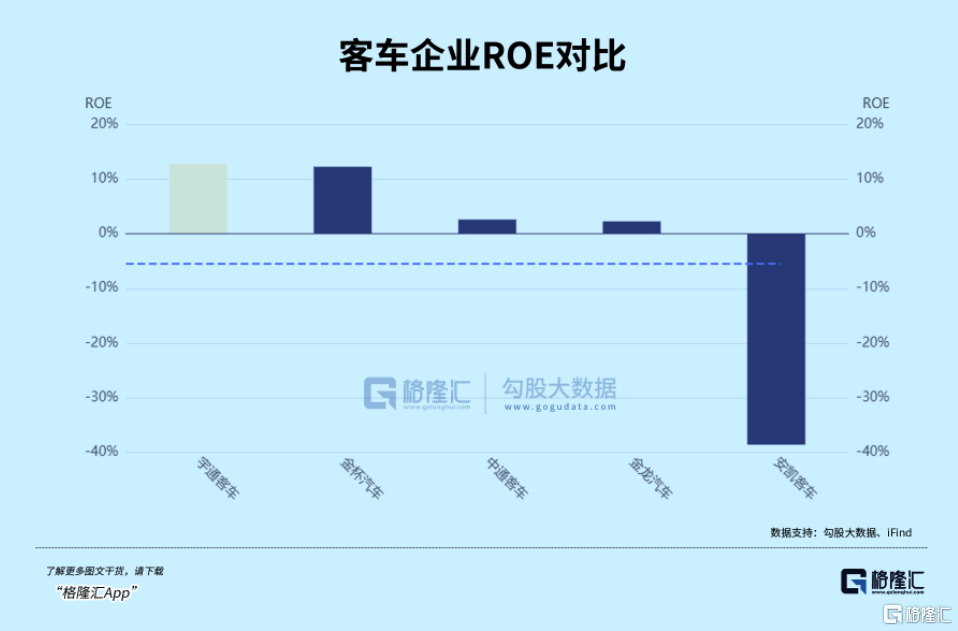

ROEЩЯЃЌгюЭЈгыЦфЫћЦѓвЕЕФВюОрУїЯдЃЌЕЋГ§(chu)СЫгЊЪеВЛЕН1/5ЕФН№БЦћГЕЃЌЦфЫћЛљ(ji)БОВЛдк(zai)вЛИіВуДЮЁЃ

ПЩвдШЯЮЊЃЌећ(zheng)ИіаавЕдк(zai)МИКѕВЛдіГЄЃЌжЛзЌвЛЕуБЁРћЕФЧщПіЯТЃЌгюЭЈЕФдіГЄжЪСП(liang)МИКѕЪЧЖЯЕЕЕФДцдк(zai)ЃЌЯњСП(liang)КЭЗнЖюШЅФъМЬајЬсЩ§ЃЌгыЦфЫћЦѓвЕРГівЛЬѕКшЙЕЁЃ

ЭЌбљЪЧПЭГЕаавЕУўХРЙіДђЖрФъЕФРЯБј(bing)ЃЌгюЭЈКЭЦфЫћГЕЦѓЃЌШчжаЭЈЁЂН№Сњдк(zai)Ъа(shi)жЕ(zhi)КЭгЏРћФмСІЩЯИљ(gen)БОВЛдк(zai)вЛИіСП(liang)МЖЃЌЮЊКЮ(he)ЛсдьГЩШчДЫ(ci)Дѓ(da)ЕФВювьЃП

ШЅФъећ(zheng)ИіаавЕЪмФкашЛжИД+ЭташжмЦкЗДзЊЧ§ЖЏЃЌЖјЭтзЪгж(you)ЮЊКЮ(he)ЖРЖРЯржаетжЛСњЭЗЙЩЃП

ЪзЯШЃЌПЭГЕаавЕОЙ§СЫЖўЪЎгрФъЗчгъЃЌИёОж(ju)ЩЯМЋЮЊЮШЖЈЃЌгюЭЈЪа(shi)еМТЪЛљ(ji)БОЮЌГж30%вдЩЯЃЌећ(zheng)ИіаавЕМЏ(ji)жаЖШШЅФъШддк(zai)ЬсЩ§ЃЌЧАЮх(wu)МвПЭГЕЦѓвЕКЯМЦ69.19%ЃЌЯрБШ2022ЬсИпСЫ7.92ИіАйЗжЕуЃЌЦфжаНігюЭЈЕФЪа(shi)еМТЪОЭ(jiu)ЬсИпСЫ7.7%ЃЌПЩвдЫЕЧАЮх(wu)МвЕФдіСП(liang)Лљ(ji)БОгыжЎЯрЕБЁЃ

БОТжГіПкЭЦЖЏЕФПЭГЕаТжмЦкЃЌгюЭЈгЎЕУИќЖрЁЃдк(zai)ШЅФъ12708ЬЈГіПкдіСП(liang)жаЃЌгюЭЈдМеМ1/3ЕФЗнЖюЁЃЯрБШЙњФкЃЌКЃЭтИќИпЕФЕЅ(dan)ГЕЪеШыЖдЙЋЫОЪеШыдіГЄзіГіСЫИќДѓ(da)ЕФЙБЯзЁЃ

КЫаФгХЪЦдк(zai)гкЃЌгюЭЈдк(zai)ГіКЃЗНУцгаБШНЯОУЕФЧўЕРОбщКЭВњЦЗЛ§Еэ(dian)ЁЃЙЋЫО2002ФъЪЕЯжСЫЪзДЮПЭГЕГіПкЃЌЪЧЙњФкГЕЦѓзюдч(zao)ЕФвЛХњЁЃКЃЭтВМОж(ju)ж№ВНДгбЧЗЧРЕШаТаЫЪа(shi)ГЁЃЌРЉеХжСХЗУРЦћГЕЙЄ(gong)вЕЗЂ(fa)ДяЕФЧјгђЁЃ

ПЭГЕГіКЃЃЌВЂВЛНіНіЪЧАбГЕТєГіШЅФЧУДМђЕЅ(dan)ЃЌЪлКѓЮЌЛЄВХЪЧИќЙиМќЕФвЛЛЗЁЃ

ОнЫЕЃЌЕБЪБдк(zai)ПМВьАЭ(ba)ЮїЁЂКЋЙњЁЂХЗжо(zhou)ЕШЙњМвЕФПЭГЕЦѓвЕжЎКѓЃЌЙХАЭ(ba)бЁ(xuan)ЖЈгюЭЈРДНјПкЙЋНЛГЕЃЌЮЊЪЪгІЙХАЭ(ba)ЪЊ(shi)ШШЕФЦјКђЃЌгюЭЈЪЙгУЯШНјЭПзАММЪѕРДМгЧПГЕСОЗРИЏЁЃ

2005ФъгюЭЈЯђЙХАЭ(ba)НЛИЖ1030СОПЭГЕЃЌКѓајНЈСЂСЫАќРЈвЛИіШЋ(quan)ЩЂМў(jian)зщзАЙЄ(gong)ГЇЃЌ2 ИіДѓ(da)аЭЮЌаожааФКЭ14ИіЗўЮёеОЃЌВЂХфБИ(bei)СїЖЏЗўЮёГЕЃЌЫцЪБЮЊЙЪеЯГЕСОНјааМь(jian)аоЗўЮёЁЃ

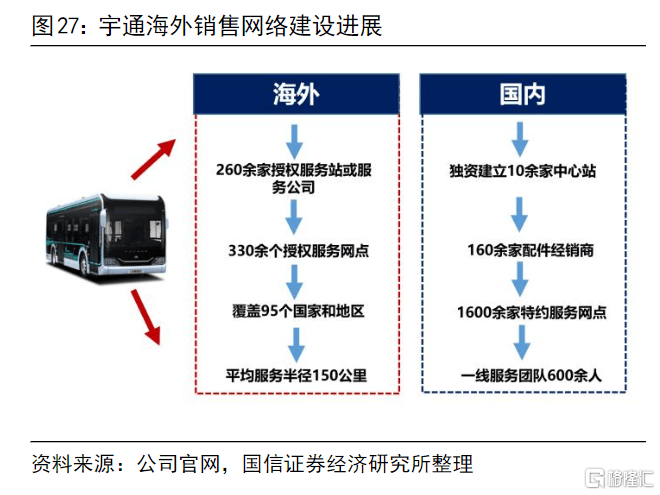

НижС 22 ФъЕзЃЌгюЭЈдк(zai)КЃЭтЪа(shi)ГЁгЕ(yong)га260грМвЪкШЈЗўЮёеОЛђЗўЮёЙЋЫОЃЌ330грИіЪкШЈЗўЮёЭјЕуЃЌИВИЧКЃЭтШЋ(quan)ВПФПБъЪа(shi)ГЁЁЃдк(zai)етбљЭъЩЦЕФЧўЕРЗўЮёЬх(ti)ЯЕжЎЯТЃЌгюЭЈВХФмНЋГіПкПЭГЕДгЙЋНЛГЕЭиПэжСГЄЭОПЭдЫЁЂаЃГЕЕШЦЗРрЁЃ

дк(zai)Йц(gui)ФЃ(mo)аЇвцЯТЃЌгюЭЈПЭГЕГіПкГЪЯжГіСЫИпдіГЄЁЂИпЕЅ(dan)МлЁЂИпгЏРћЕФЬиЕуЃЌУЋРћТЪСьЯШгкЭЌааЁЃ

ЦфДЮЃЌдк(zai)ВњЦЗКЭВњФмВМОж(ju)ЩЯЃЌвђ(yin)ЮЊЪЕЯжСЫОгЊЯжН№СїБеЛЗКЭЪЕЯжРћШѓЃЌгюЭЈдк(zai)баЗЂ(fa)ЕФЭЖШывВЪЧБШНЯДѓ(da)ЗНЕФЃЌГЃФъБЃГж15ИівквдЩЯЕФбаЗЂ(fa)ЭЖШыЃЌВЛЖЯЕќДњбмЩњаТЦЗЃЌВњЦЗЦзЯЕМИКѕИВИЧВЛЭЌЪЙгУГЁОАЕФПЭГЕЦЗРрЁЃ

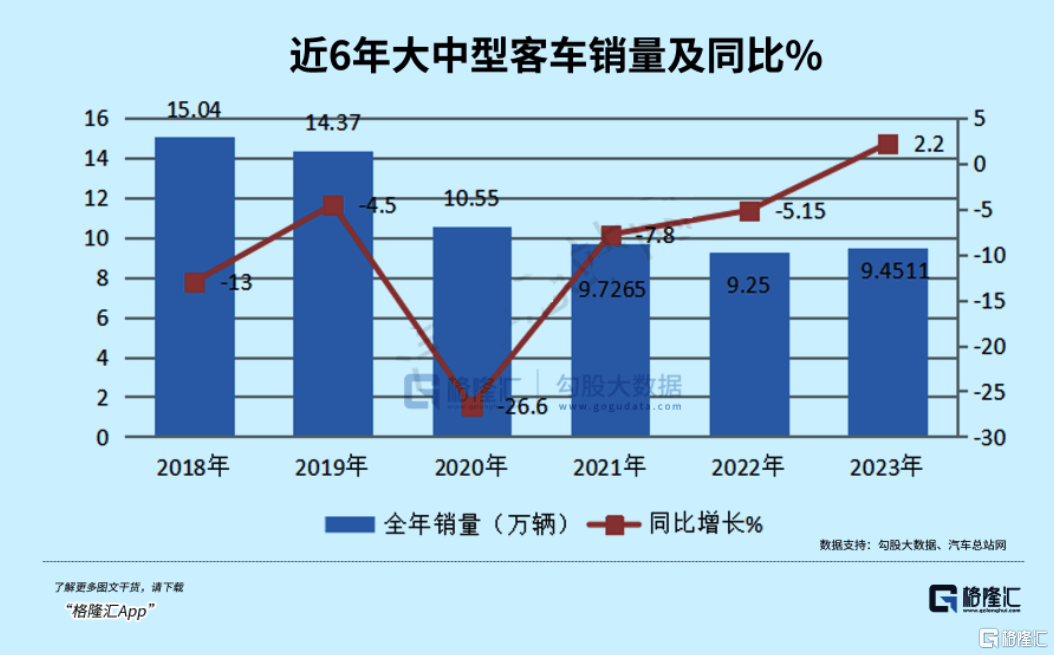

14-17ФъЃЌаТФмдДЙЋНЛПЭГЕММЪѕЯШЗЂ(fa)гХЪЦжњ(zhu)гюЭЈеМЕУЭЗГяЃЌЙЩМлРњОСЫвЛТжжї(zhu)Щ§ааЧщЃЌЕЋДг16ФъКѓаТФмдДВЙ(bu)ЬљПЊЪМЭЫ(tui)ЦТЃЌПЭГЕаавЕЪеШыМћЖЅЃЌ2017ФъгюЭЈгЊЪеГіЯж20ФъРДЪзДЮвЕМЈЯТЛЌЃЌжЎКѓЙЩМлЭТ(tu)ГіСЫжЎЧАЕФеЧ(zhang)ЗљЁЃ

ЕЋдк(zai)ВњЦЗЩ§МЖБГ(bei)ОАЯТЃЌЙ§ШЅ20ФъРяЃЌЙЋЫОЕЅ(dan)ГЕОљМлЪЕЯжСЫДг23ЭђдЊЕН72ЭђдЊЕФЬсЩ§ЃЌЦфжаВЙ(bu)ЬљЭЫ(tui)ЦТКѓаТФмдДПЭГЕЪлМлДг35ЭђдЊЬсЩ§жС82ЭђЁЃ

2012-2016ФъЙЋЫООРњвЛТжВњФмРЉеХКѓЃЌВЛдйГіЯжДѓ(da)СП(liang)зЪБОПЊжЇЕФашвЊЁЃвђ(yin)ЮЊЙЋЫОМЦЬселОЩВЩгУЕФЪЧМгЫйелОЩЗЈЃЌЫфШЛ13ФъКѓЙЋЫОећ(zheng)Ьх(ti)елОЩЬЏЯњЖюДІгкИпЮЛЃЌЕЋгЩгкЙЋЫОЯњСП(liang)ЕФдіГЄЃЌЙц(gui)ФЃ(mo)аЇгІНЕ(jiang)ЕЭСЫЕЅ(dan)ГЕЙЬЖЈГЩБОЃЌДгЖјЪЙЕУгюЭЈФмБШЭЌааОК(jing)ељЖдЪж(shou)ИќКУЕиСєзЁРћШѓЁЃ

03

ИњИєБкОэГЩвЛЭХЕФГЫгУГЕЪа(shi)ГЁЯрБШЃЌШЅФъгюЭЈПЭГЕЕФШезг(zi)вЊЪцЬЙЕУЖрЁЃ

ЛиЙЫЙ§ШЅвЛФъЕФЙЩМлзпЪЦЃЌгюЭЈдк(zai)Ьь(tian)ЪБЃЈвпКѓашЧѓЛжИД+ГіПкаТжмЦкЃЉЁЂЕиРћЃЈаавЕИёОж(ju)ЮШЖЈЃЌгюЭЈдк(zai)Дѓ(da)жааЭПЭГЕЗнЖюСьЯШЃЉЁЂШЫКЭЃЈДДаТЧѓБфдк(zai)ЧАЃЌЮДРДзЪБОПЊжЇбЙСІаЁЃЉЗНУцЖМеМОнгХЪЦЁЃ

МгЩЯУПФъДѓ(da)Ъж(shou)БЪЕФЗжКьЃЌШЅФъЙЋЫОЙЩЯЂ(xi)ТЪДяЕНСЫ11.32%ЃЌетбљЧсЫЩзЌЧЎгж(you)ПЖПЎЛиРЁЙЩЖЋЕФЙЋЫОЃЌвВОЭ(jiu)ФмЙЛРэНтНёФъЪа(shi)ГЁдк(zai)зЗ(zhui)ж№ГіКЃСњЭЗЃЌИпЙЩЯЂ(xi)ЦѓвЕЪБЃЌгюЭЈБфГЩСЫЭтзЪЕФаФЭЗКУСЫЁЃ

ЕБШЛЃЌЯждк(zai)гюЭЈЕФЙЩМлеЧ(zhang)ЗљвбОзуЙЛДѓ(da)ЃЌдк(zai)КмЖржЎЧАЕФжЇГХвђ(yin)ЫиЖМж№НЅЕУЕНСЫдЄЦкЖвЯжЃЌФПЧАЙРжЕ(zhi)вбФб(nan)ЫЕЕЭЙРЃЌЫљ(suo)вдШчЙћЭЖзЪепЙизЂ(zhu)ЕФЛАЃЌашвЊзЂ(zhu)втАбЮеКѓајВЈЖЏЗчЯеЁЃ