��¡��(hui)��Ϥ�����գ��㶫���Ź��ؼ����֤������(fu)��(wu)���Ĺ�(gu)������˾(���¼��"���Ź��ؼ�⡱)��۽����ݽ��й�(gu)�飬������۴�(chuang)ҵ��(ban)��GEM���������У��������ʡ�Խ������Ϊ����ϯ����(jian)��(ren)��

�й�(gu)����ʾ�����Ź��ؼ�������2000�꣬�ṩһϵ��ȫ��Ľ��蹤�̼������(fu)��(wu)����Ҫ(yao)����(kuo)�ػ���������(fu)��(wu)��������ʩ��������·����(fu)��(wu)�������������ϼ���(fu)��(wu)�ȣ�����(wai)����(kuo)���¼�⼰���Ӽ��ȼ����(fu)��(wu)����Ҫ(yao)��(fu)��(wu)����Ϊ�㶫ʡï��(ming)�Ŀ�(ke)����

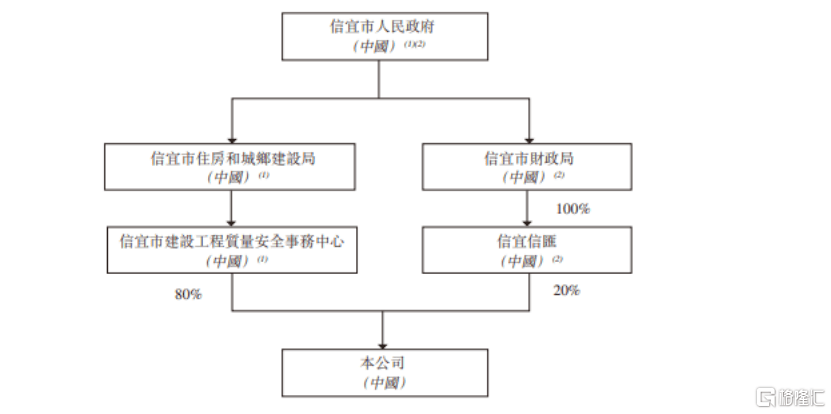

��(gu)Ȩ�ṹ���棬�й�(gu)����ʾ������ǰ�Ĺ�(gu)���ܹ��У�������ס��(fang)�ͳ��罨���������ҵ��λ�����н��蹤��������ȫ����(wu)���ijֹ�(gu)80%�������в�����ͨ�������Ż�(hui)�ֹ�(gu)20%��

�Ӽ��Ź��ؼ��Ӫ�չ��ɿ�(kan)����˾Ӫ����Ҫ(yao)��ԴΪ����(fu)��(wu)�ͼ����(fu)��(wu)�����У��ػ���������(fu)��(wu)���빱��(xian)�ϴ�(da)���ǹ�˾��Ҫ(yao)������Դ��

����������ɲ��֣���Դ�й�(gu)��

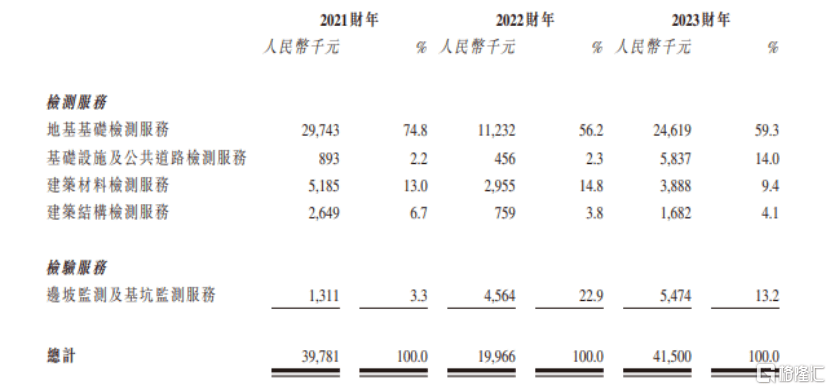

ҵ�����棬�й�(gu)����ʾ��2021�ꡢ2022���2023�꣬���Ź��ؼ�������ֱ�ԼΪ3978.1��(wan)Ԫ(yuan)��1996.6��(wan)Ԫ(yuan)��4150.0��(wan)Ԫ(yuan)��ͬ�ھ�����ֱ�ԼΪ1773.7��(wan)Ԫ(yuan)��291.2��(wan)Ԫ(yuan)��1325.4��(wan)Ԫ(yuan)��

ȫ������(yi)������Դ�й�(gu)��

ë���ʷ��棬2021����2023�꣬��˾������ë���ʷֱ�Ϊ75.9%��57.6%��71.8%��

���Ź��ؼ���ʾ����˾Ϊ��(fang)�ز��̡�������˾������Ͷ(tou)�ʹ�˾���ṩ�������(fu)��(wu)����(ke)����Ŀ�����ܺ�۾�(jing)�ú̶��ʲ�Ͷ(tou)��Ӱ�졣��2021��2023���꣬��(fang)�ز���(kai)���̴���������ֱ�ռ59.3%��30.9%��35.8%��δ����(fang)�ز����Խ��ǹ�˾�Ŀ�(ke)����

�����������ִ�(da)�ͷ�(fang)�ز��̵������ʽ��������(neng)Ӱ���г�������2022��ȫ����(fang)�ز���(kai)��Ͷ(tou)�ʴ�2021���14.8��(wan)��Ԫ(yuan)����13.3��(wan)��Ԫ(yuan)���½�10%����Թ�˾��(ke)����˾��ҵ��(wu)������(wu)״������(jing)Ӫҵ������(neng)�в���Ӱ�죬��ȷ(que)�������ͻ�����ʩ�г���(neng)�����������(bi)��˥�ˡ�

����(wai)����˾��ʾ�����ڵ���ҵ������(ji)�ҡ���(yue)��(xi)��100��(duo)�ұ�(ben)�ؽ��蹤�̼�˾�����־��������ڷ�(fu)��(wu)���г��Ͽɶȡ���Ӫ��ʷ��Ʒ(pin)�Ƽ�����(wu)ʵ���ȷ������(neng)��(geng)�š���Щ���ֿ���(neng)��(geng)Ը���Ե�����ȡ�г��ݶ�Ӷ���(ju)����(geng)ǿ�ľ�������������(neng)�����ṩ��(geng)�����Ƶļ۸��(fu)�������������˾����Ч������ҵ��(wu)��ҵ���Ͳ���(wu)״��������(neng)���ش�(da)Ӱ�졣