简单过下红利,

持续跌(die)了(le)一个多月,

后台也有不少小伙(huo)伴(ban)关心~

01

行(xing)情

看行(xing)情,

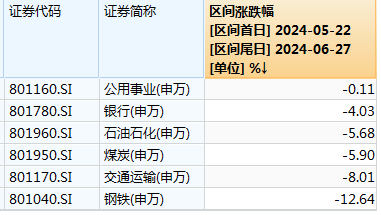

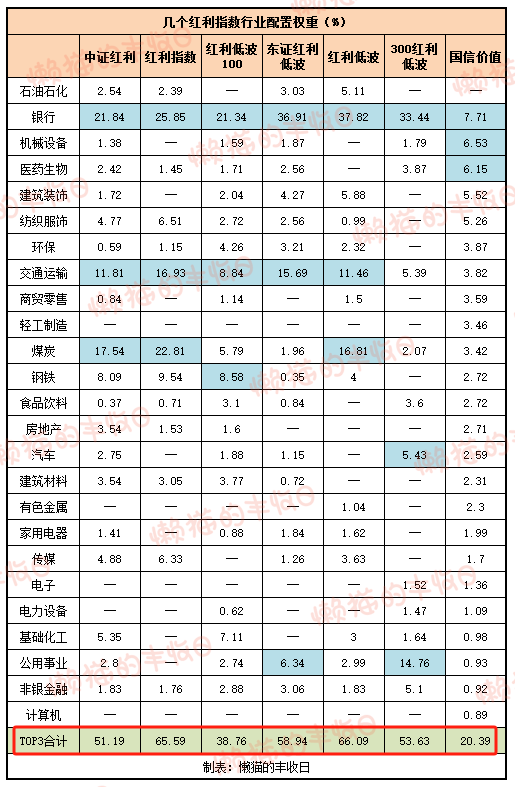

虽然都是红利指数(shu),但短(duan)期分化还(hai)是存在的。

300红利低波、东证红利低波跌(die)幅最小,分别(bie)跌(die)了(le)2.23%、4.45%。

可能和(he)这两个指数(shu)中,银行(xing)、公用事(shi)业(ye)权重较高有关。

300红利低波,银行(xing)权重是33.4%,公用事(shi)业(ye)权重是14.8%,合计是48.2%。

东证红利低波,银行(xing)权重是36.9%,公用事(shi)业(ye)权重是6.34%,合计是43.2%。

过去一段时间,主要价值行(xing)业(ye)中,就他俩跌(die)幅小,公用事(shi)业(ye)跌(die)了(le)0.11%,银行(xing)跌(die)了(le)4.03%。

02

资金流向

对红利的信心不改,甚至可以说信仰更加坚定(ding)了(le)。

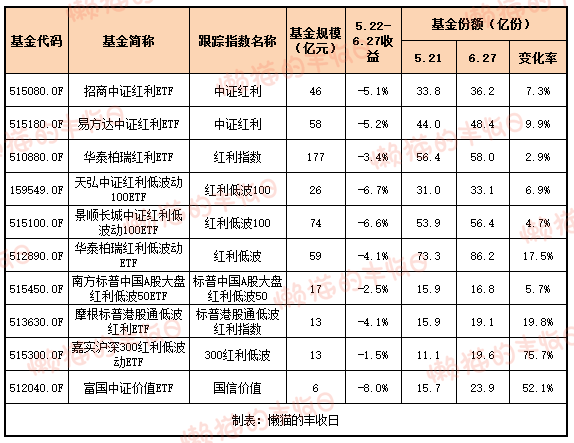

几只(zhi)规模较大的红利ETF,都在下跌(die)过程中实现了(le)份额增加。

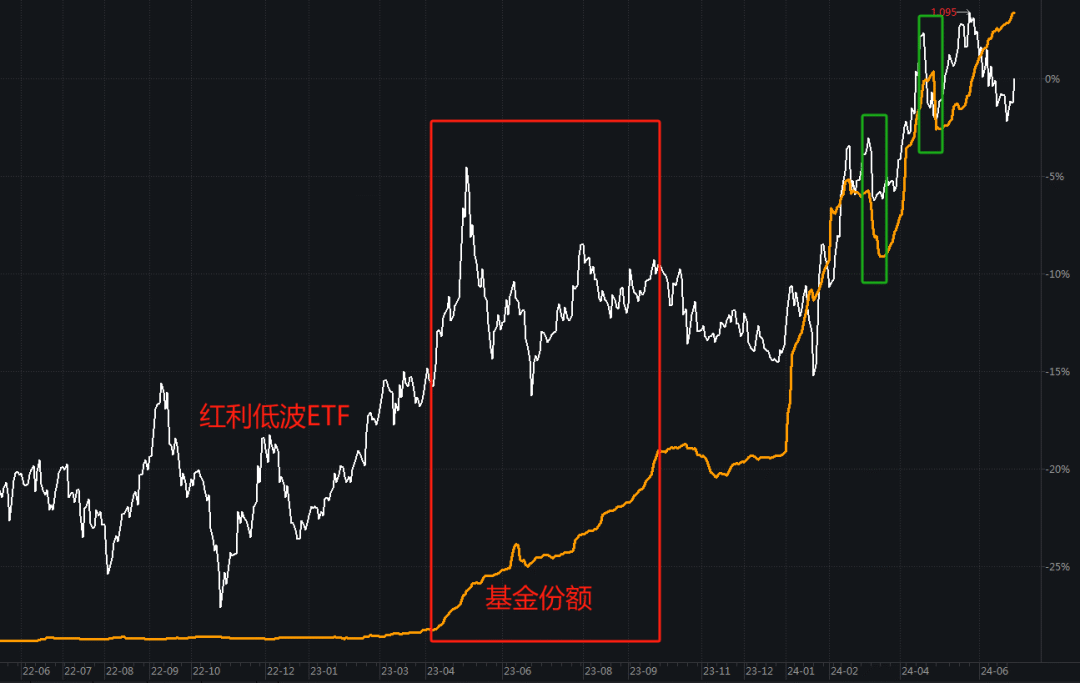

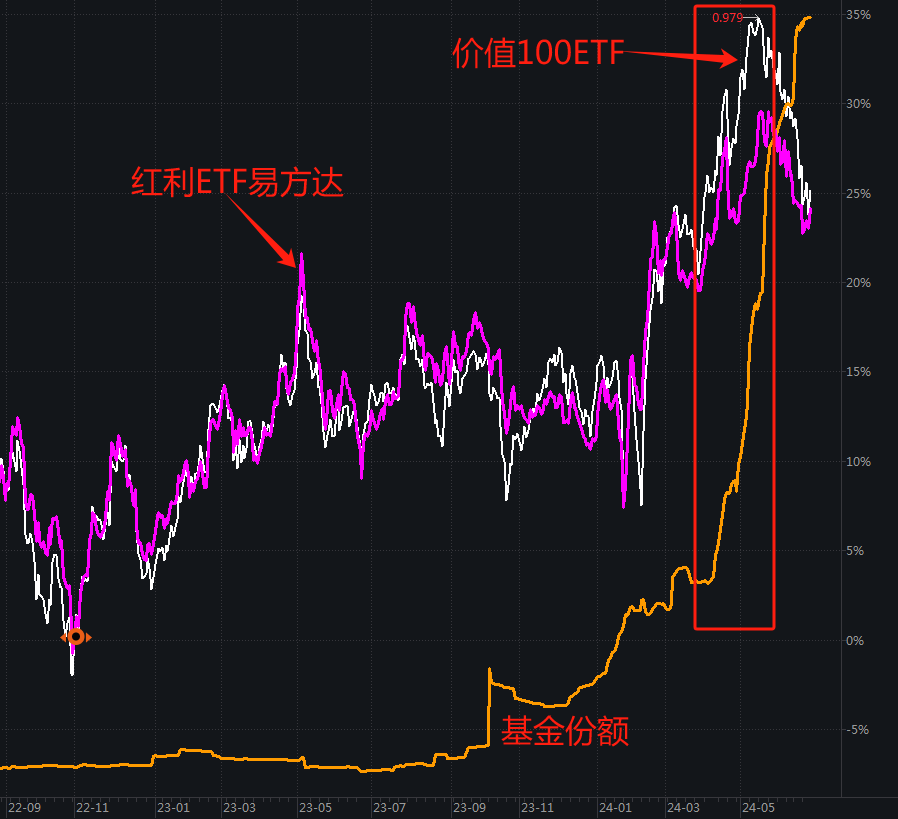

以关注度比较高的红利低波ETF为例,

之前呈现出典型的“追涨(zhang)”特征。

2021年春(chun)节后,红利风格(ge)就开始走强(qiang)了(le),但直到2023年4月红利火出圈后,才(cai)吸(xi)引了(le)大量资金关注,份额扶摇(yao)直上。

后面,份额增加也主要出现在上涨(zhang)行(xing)情中,今年的2次回调还(hai)引起了(le)部分资金赎回(绿框(kuang))。

现在反过来了(le),红利一路跌(die),份额一路涨(zhang),只(zhi)能说大家对红利的信心更强(qiang)了(le)~

份额增加比较夸张的是这两只(zhi):

(1)嘉(jia)实沪深300红利低波动ETF

跟踪(zong)的是“沪深300红利低波指数(shu)”,这一波回调中份额增加了(le)75.7%。

看业(ye)绩,就属它(ta)抗跌(die),只(zhi)跌(die)了(le)1.5%,跑赢其(qi)他主要红利ETF 2-5个点左右。

原因(yin)嘛,刚才(cai)说了(le),银行(xing)和(he)公用事(shi)业(ye)占了(le)将近一半权重,这两个行(xing)业(ye)跌(die)幅小。

和(he)其(qi)他主要红利指数(shu)的区(qu)别(bie),

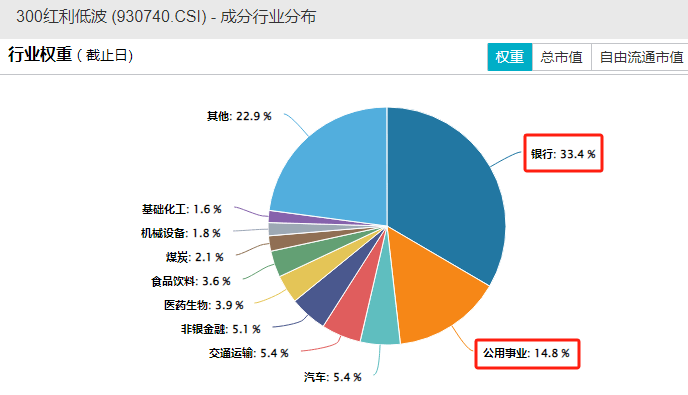

1)“300红利低波”成(cheng)分股更偏中大盘股,500亿以上市值的股票占了(le)96%的权重。

其(qi)他红利指数(shu),成(cheng)分股主要是500亿元市值以下的股票。

2)和(he)中证红利、红利低波指数(shu)对比,

之前走势接近,但这一波红利行(xing)情中跑输,可能和(he)煤炭权重不高有关。煤炭占了(le)中证红利和(he)红利低波指数(shu)约17%的权重,在300红利低波中的权重是2.07%。

如果没那么看好煤炭,又比较看好大盘价值股,300红利低波是个不错的选(xuan)择。

(2)富国中证价值ETF

就是最近讨论(lun)比较多的“价值100ETF”,跟踪(zong)“中证国信价值指数(shu)”,这一波回调中跌(die)幅最大,但份额却增加了(le)52.1%。

看收益,之前的上涨(zhang)中表现比较好,可能因(yin)此吸(xi)引了(le)资金关注。

另一个原因(yin)还(hai)和(he)它(ta)持仓分散有关。

单一行(xing)业(ye)的权重不超过10%,前三大行(xing)业(ye)权重只(zhi)有20%。

而且还(hai)是等权重指数(shu),成(cheng)分股有100只(zhi),单一个股的权重也就1%左右,个股仓位很分散。

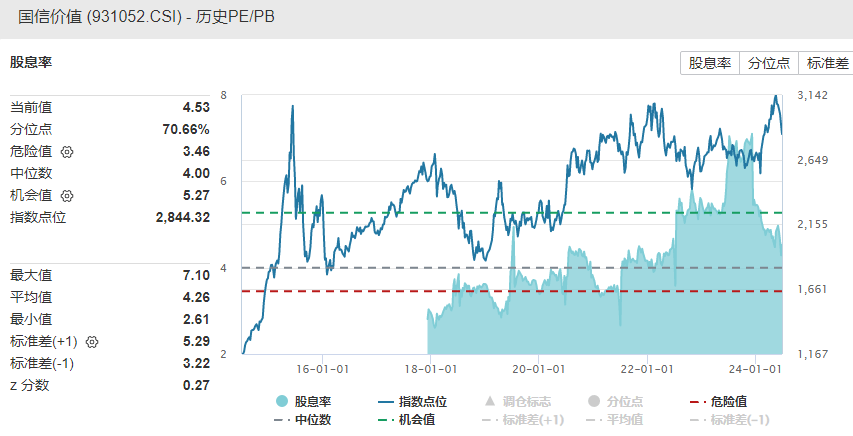

估值上,

国信价值的PE是8.4倍,比中证红利(7.12倍)略高一些。

股息率是4.53%,比中证红利(5.75%)也略低一些。

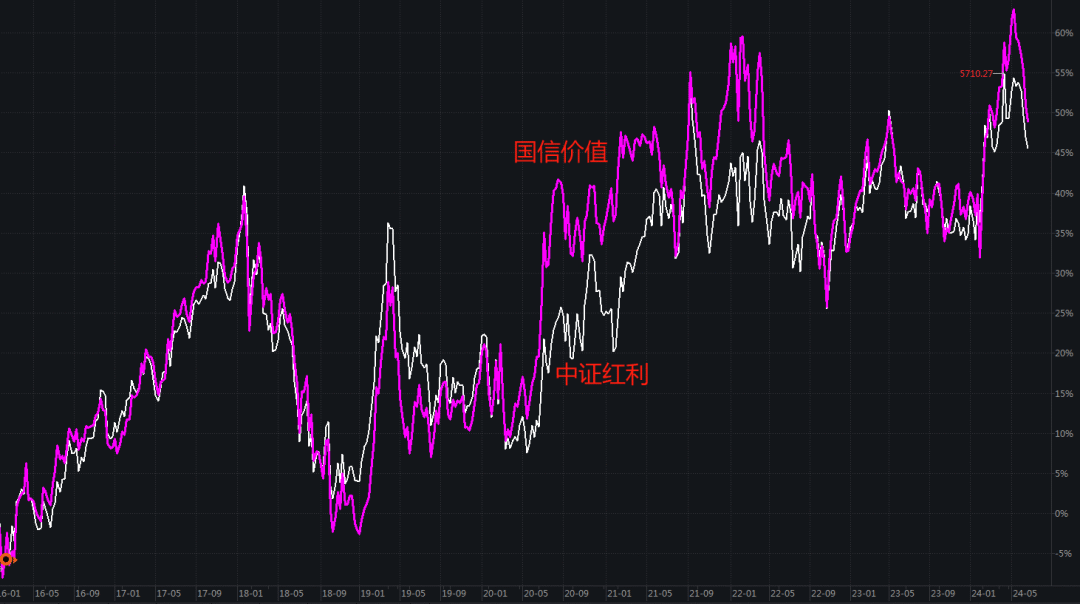

看长(chang)期走势,

紫线是“国信价值”,白线是“中证红利”,

两者长(chang)期走势接近,但紫线的波动要比白线大一些,等于提供了(le)一个类似(si),但又不一样的解决方案,也蛮好的~

03

策略

最后更新下红利的几个逻(luo)辑。

短(duan)期看2个指标,

一是估值。

这个不用展开,红利指数(shu)估值低,每年的股息率也有5%左右。

如果基本面没大的变(bian)化,你也没啥骚操作(zuo),忍受得了(le)波动,长(chang)期每年赚5%的股息问题(ti)不大。

二(er)是交易拥挤度。

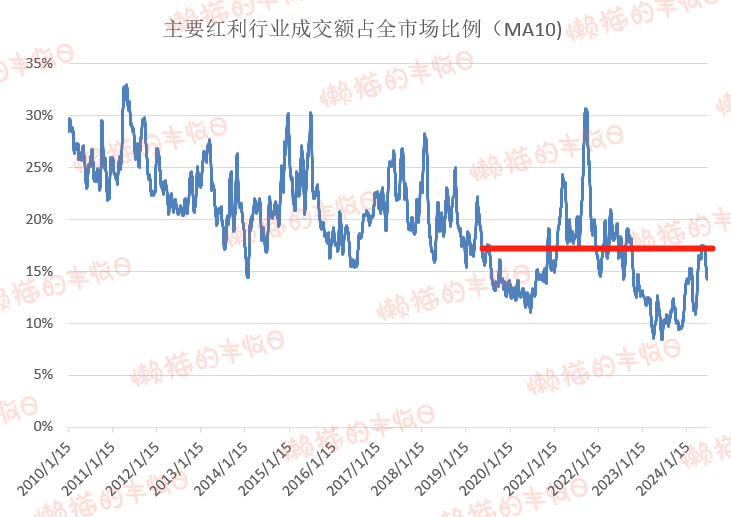

看交易占比,

过去几年,“主要红利行(xing)业(ye)成(cheng)交额占全市场的比例”中枢在17%左右。

2024年,虽然资金交易红利行(xing)业(ye)的热情高,成(cheng)交额占比也逐(zhu)步提高,但最高也就碰到17%的中枢而已,最近又回落到14%,红利行(xing)业(ye)并没有泡沫化。

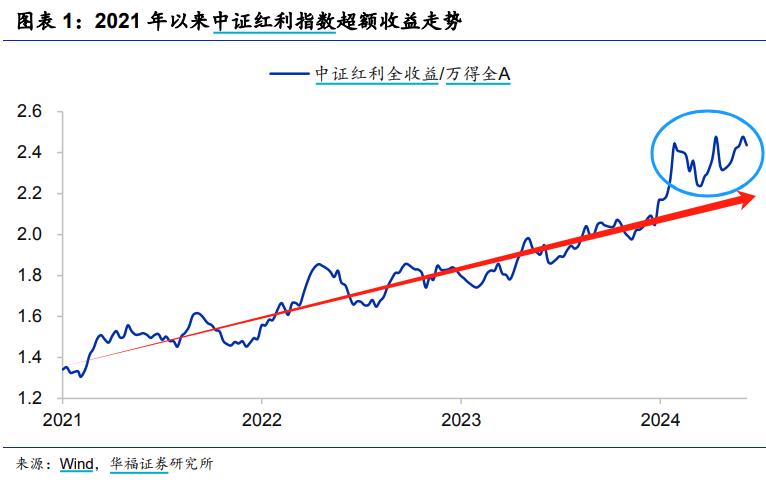

看超额收益,

2021年后,红利相对全市场的超额收益稳步增长(chang),最近虽然脱离了(le)“稳步增长(chang)中枢”,但偏离幅度不大,看不出泡沫化的痕迹。

长(chang)期,主要是这么几个逻(luo)辑:

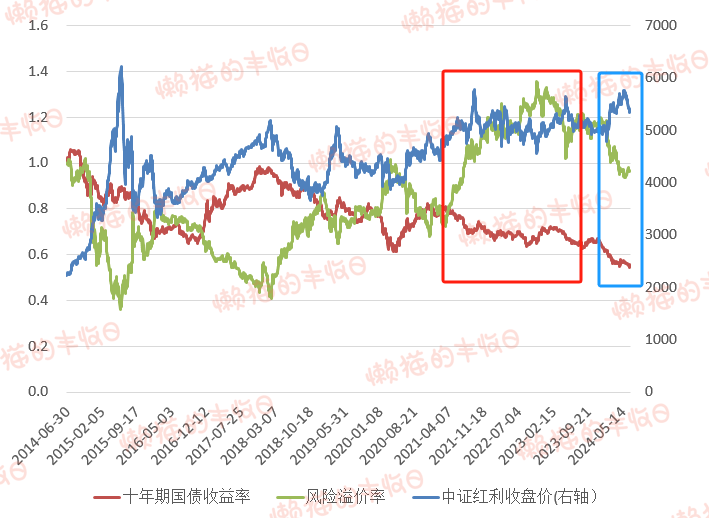

1)利率下行(xing)大背景下,红利资产具有较高的配置价值。

绿线是中证红利相对十年期中债的风险(xian)溢价率,

2021-2023年,不算股息,中证红利整体是横盘波动的,但同期十年期国债收益率持续下行(xing)。

风险(xian)溢价率 = 1 / PE - 十年期国债收益率

“1 / PE”变(bian)化有限,“十年期国债收益率”持续下行(xing),且幅度较大,结果就是“风险(xian)溢价率”持续上行(xing)。

今年,终(zhong)于逆转,虽然十年期国债收益率持续下行(xing),但红利指数(shu)涨(zhang)幅更大,“风险(xian)溢价率”也得到一定(ding)程度修复。

但和(he)过去十年的均值相比,仍(reng)然偏高,也就是说“风险(xian)溢价率”的修复之路还(hai)没结束。

将来,如果利率长(chang)期下行(xing),这种循环还(hai)将持续上演,对红利类资产构成(cheng)支撑。

2)政策鼓励上市公司分红,“中特估”深入人心。

3)险(xian)资入市,可能带来源源不断的增量资金。

总结起来,

短(duan)期,红利估值不高、股息率有较大吸(xi)引力,交易也不拥挤,没有泡沫化的迹象。

长(chang)期,利率持续下行(xing)对红利类资产构成(cheng)支撑,还(hai)有政策、资金支持。

这是不少人看好红利的几个大逻(luo)辑。

就目前的情况来说,虽然红利持续回调了(le)一个多月,但这几个逻(luo)辑,不管短(duan)期逻(luo)辑,还(hai)是长(chang)期逻(luo)辑都没遭到破坏。

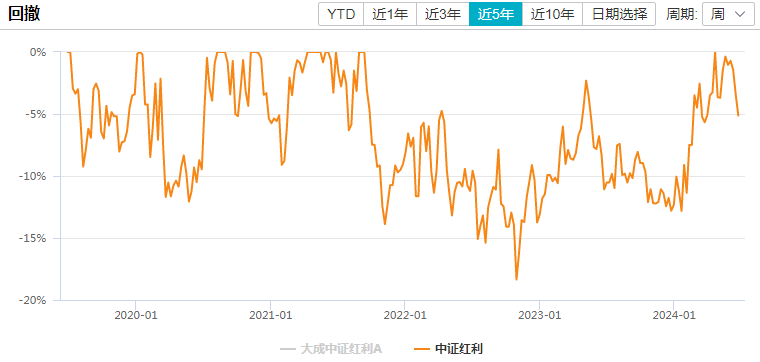

而再(zai)看过去5年回撤,这轮回调也在正常波动范围(wei)内。

・今年1月,“懒猫(mao)全球配置组合”&“懒猫(mao)全球稳健组合”正式上线,帮你一键配置全球资产。“配置组合”权益占比较高,每周发车,适合定(ding)投跟车,“稳健组合”偏固收,适合一键买入。(点击这里查看详细介绍)

・知(zhi)识星球也已经(jing)开放(fang),有任何(he)投资相关的问题(ti),可以向我们提问。