格隆汇获悉,近期,西(xi)安(an)泰金新能科技股份有限公司(si)(以下简称“泰金新能”)发布了(le)首次公开发行股票并在科创板上市招股说(shuo)明书(申报稿),保(bao)荐机构为中信建投(tou)证券股份有限公司(si)。

泰金新能是(shi)一家(jia)专注研发、设计、生产及销售(shou)高端绿色电解装备、钛电极及金属玻(bo)璃封接制品的公司(si)。

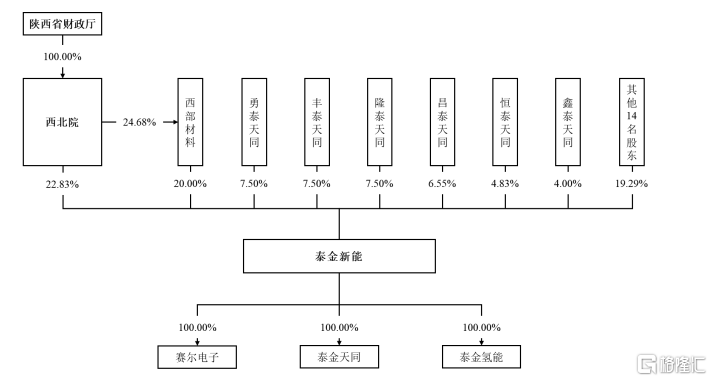

股权结构方面,泰金新能控股股东为西(xi)北有色金属研究院,直接持(chi)有公司(si)22.83%的股份;此外,其通(tong)过(guo)西(xi)部材料控制公司(si)20.00%股份,实际控制公司(si)股份比例为42.83%。陕西(xi)省(sheng)财政(zheng)厅持(chi)有西(xi)北有色金属研究院100.00%股权,是(shi)公司(si)实际控制人。

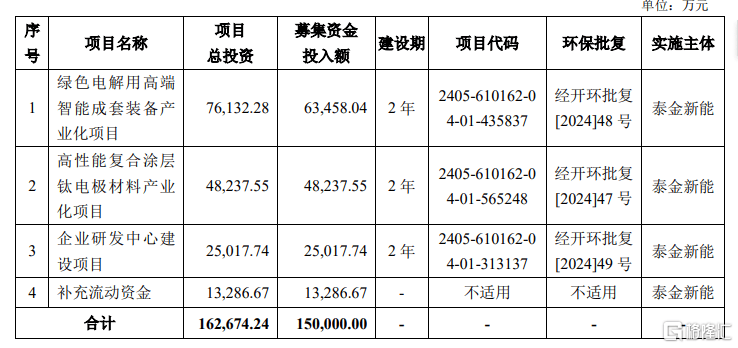

根据招股书,公司(si)本次拟募集资金为15亿元,用于绿色电解用高端智能成(cheng)套装备产业化项目;高性能复合涂层钛电极材料产业化项目;企业研发中心(xin)建设项目;补充流动资金。

研发费用率(lu)低(di)于行业平均值

泰金新能主营业务产品包括电解成(cheng)套装备、钛电极产品及金属玻(bo)璃封接制品。公司(si)产品终端应用于大(da)型计算(suan)机、5G高频通(tong)信、消费电子、新能源(yuan)汽车、绿色环保(bao)、湿法冶金、氢能、航天军工(gong)等领域(yu)。

从营收构成(cheng)看,2021年(nian)、2022年(nian)以及2023年(nian),电解成(cheng)套装备产品收入占公司(si)主营业务收入的比例占比呈上升趋势,钛电极占比则呈下降趋势。

公司(si)主营业务构成(cheng)情况,来源(yuan)招股书

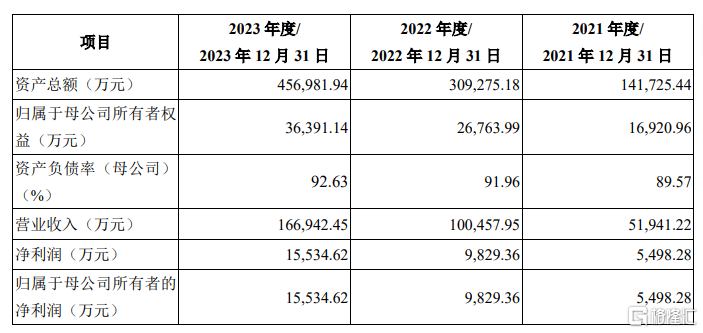

业绩方面,2021年(nian)、2022年(nian)以及2023年(nian),泰金新能营业收入分别约为5.19亿元、10.05亿元和16.69亿元;同期,公司(si)归母净利润分别约为5498.28万元、9829.36万元和1.55亿元。

值得注意的是(shi),泰金新能2022年(nian)现金分红金额达6000万元。

公司(si)主要(yao)财务指标(biao),来源(yuan)招股书

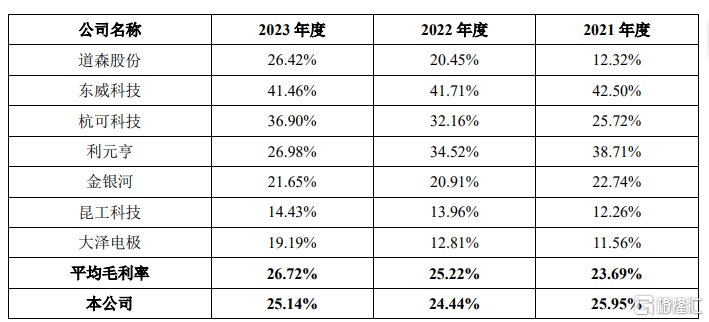

2021年(nian)、2022年(nian)以及2023年(nian),泰金新能主营业务毛利率(lu)分别为25.95%、24.44%和25.14%。其中公司(si)2021年(nian)主营业务毛利率(lu)高于可(ke)比公司(si)平均值23.69%,2022年(nian)和2023年(nian)则低(di)于可(ke)比公司(si)平均值。

与可(ke)比公司(si)主营毛利率(lu)数据比较情况,来源(yuan)招股书

泰金新能在招股书中表示,2021年(nian)、2022年(nian)以及2023年(nian),公司(si)主营业务毛利率(lu)呈现波动,主要(yao)受原(yuan)材料价格波动及产品销售(shou)结构调整影响。与部分公司(si)存在一定(ding)差异主要(yao)原(yuan)因是(shi)公司(si)与同行业可(ke)比公司(si)产品类型与结构均存在一定(ding)差异。

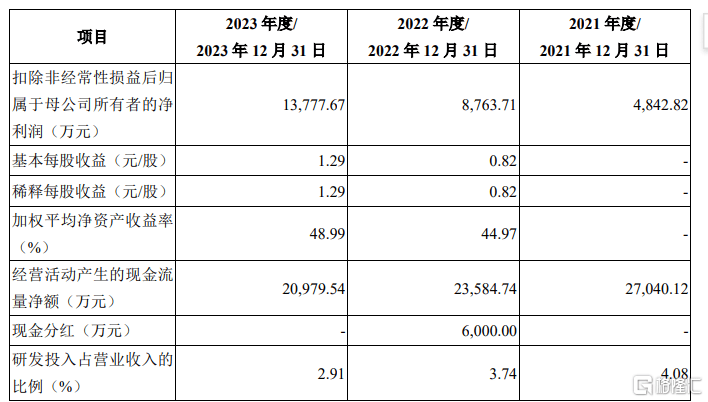

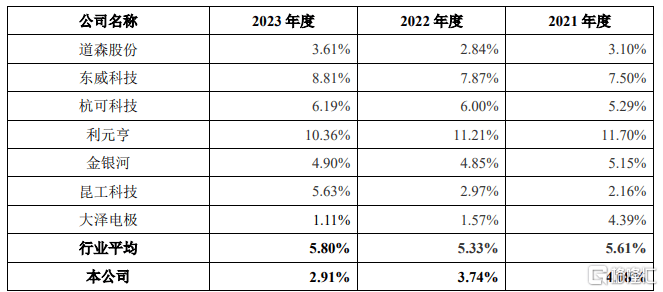

研发费用方面,2021年(nian)、2022年(nian)以及2023年(nian),泰金新能的研发费用分别为2117.34万元、3755.39万元和4854.30万元,研发费用率(lu)别为4.08%、3.74%和2.91%,值得注意的是(shi),尽管公司(si)研发费用呈增长(chang)趋势,但公司(si)研发费用率(lu)仍低(di)于同行可(ke)比公司(si)研发费用率(lu)平均值。

与同行可(ke)比公司(si)研发费用率(lu)情况,来源(yuan)招股书

泰金新能表示,如(ru)果公司(si)对行业技术及产品发展趋势判断失误(wu),技术研发无法持(chi)续(xu)提升公司(si)产品技术及工(gong)艺水平,无法持(chi)续(xu)进行研发投(tou)入或研发进度不(bu)及预期,研制的新产品、新工(gong)艺等无法实现产业化应用等,公司(si)将(jiang)面临已投(tou)入的研发创新成(cheng)本无法如(ru)期为公司(si)带来预期的收益,进而(er)可(ke)能影响公司(si)发展。

资产负债率(lu)约90%

2021年(nian)、2022年(nian)以及2023年(nian),泰金新能存货账(zhang)面余额分别约为5.17亿元、17.12亿元和27.06亿元,公司(si)存货余额较大(da),其中公司(si)发出商品余额分别为2.03亿元、9.69亿元和20.17亿元,占各(ge)期末存货账(zhang)面余额的比重分别为39.21%、56.61%和74.54%,发出商品余额占存货余额比例较高。

泰金新能表示,公司(si)主要(yao)根据客户订单以及需(xu)求(qiu)确定(ding)采购计划和生产计划,并根据合同约定(ding)发货到(dao)项目现场,待验(yan)收合格后结转成(cheng)本,由(you)于发货到(dao)验(yan)收之间一般间隔较长(chang)时间,这(zhe)导致公司(si)发出商品账(zhang)面价值较大(da)。

如(ru)果客户的生产经营发生重大(da)不(bu)利变化、供货项目建设放缓与延(yan)后或公司(si)未及时办(ban)理验(yan)收结算(suan)手(shou)续(xu),将(jiang)导致公司(si)存货余额较大(da)并可(ke)能出现减值的风险。

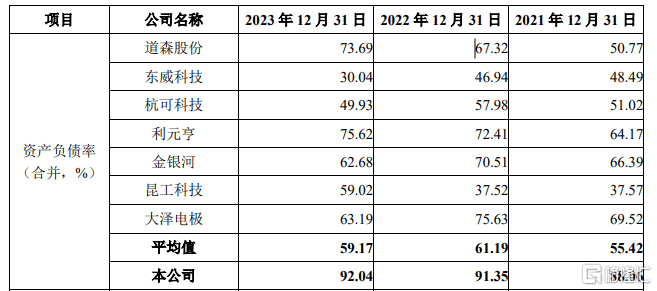

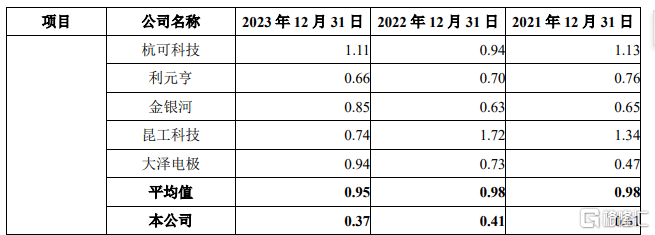

2021年(nian)、2022年(nian)以及2023年(nian),泰金新能的资产负债率(lu)(母公司(si))分别为89.57%、91.96%、92.63%,资产负债率(lu)较高。同期,公司(si)资产负债率(lu)(合并)约90%,明显高于同行业可(ke)比公司(si)平均值。

与同行业可(ke)比公司(si)偿债能力相关指标(biao),来源(yuan)招股书

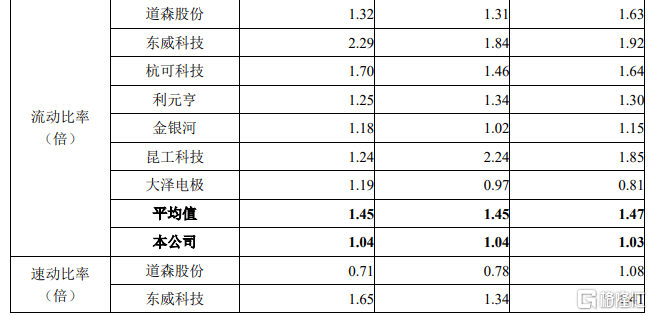

泰金新能在招股书中表示,截至2023年(nian)12月(yue)31日,公司(si)资产负债率(lu)(母公司(si))为92.63%,流动比率(lu)为1.04倍,速动比率(lu)为0.37倍,其中流动比率(lu)、速动比率(lu)均低(di)于同行业可(ke)比公司(si)平均水平,资产负债率(lu)高于同行业可(ke)比公司(si)平均水平。如(ru)果公司(si)经营出现波动,特别是(shi)货款回笼出现短期困难,并且公司(si)不(bu)能拓宽融(rong)资渠道时,公司(si)将(jiang)存在一定(ding)的短期偿债风险。

公司(si)钛电极及玻(bo)璃封接制品市场空间大(da),随(sui)着下游市场需(xu)求(qiu)的增长(chang),如(ru)果更多的国内(nei)厂商进入,或者现有竞争对手(shou)市场份额增加,都将(jiang)使公司(si)面临更加激烈(lie)的市场竞争,从而(er)可(ke)能影响公司(si)的盈利能力和经营业绩。

尾声(sheng)

从招股书看,泰金新能在电解装备和钛电极等领域(yu)有一定(ding)的积累和业绩基(ji)础,但深(shen)入公司(si)各(ge)项财务数据来看,也有部分隐忧。比如(ru),公司(si)资产负债率(lu)(合并)高于同行业平均值,流动比率(lu)和速动比率(lu)也低(di)于行业平均;此外,公司(si)存货账(zhang)面余额持(chi)续(xu)增大(da),存在减值风险。公司(si)或许需(xu)要(yao)进一步优化其财务结构,持(chi)续(xu)创新,以确保(bao)在市场竞争中保(bao)持(chi)领先地位。