����4��12�գ������ʱ�(ben)�г�ӭ���¡������������Ͻ�����(xiu)����(le)�������ҵ�������������������о������ֽ��������Ӫҵ�������ֵ��ָ�걻�ʶ���(ti)�ߣ�������(men)��Ҳ��Ӧ��(ti)�ߡ��ڴ�(ci)�����£�����IPO�Ĺ�˾����(le)��(qi)����

��(ge)¡(long)���Ϥ�����ڣ�����(zhe)��ب�ŵ��¹�(gu)������˾(���¼�(jian)��(cheng)��ب�ŵ��¡�)���ط����������룬�Ͻ�����ֹ���״ι������й�(gu)Ʊ�����������е���ˡ�

ب�ŵ�����һ�Ҽ��з���������������һ���רҵ��(hua)���ߵ���������ҵ����Ʒ��(han)��220kV��(ji)���µ���(li)���¡�750kV��(ji)���µ��ߺ͵���װ���õ��ߵ��µȣ��㷺Ӧ������������硢��ͨ���䡢����װ���ȶ������

�����й�(gu)˵(shuo)����ǩ���գ���˾�ع�(gu)��(gu)��(dong)��ʵ�ʿ����˾�Ϊ�ܷ��飬����й�˾��(gu)��Լ6377���(gu)��ռ��˾��(gu)����(zong)��(shu)��37.13%��

�ܷ�����1958��9�³�������(zhe)���̹�������(xiu)��ҵ������ʦ��1981��5����1991��1�£����ٺ��к���彻��(hua)��˾�ξ���������1994��2����2002��8�£�������(zhe)���ٺ����³����γ���(chang)�ȣ�2014��9��������ب�ŵ��¶��³�(chang)��

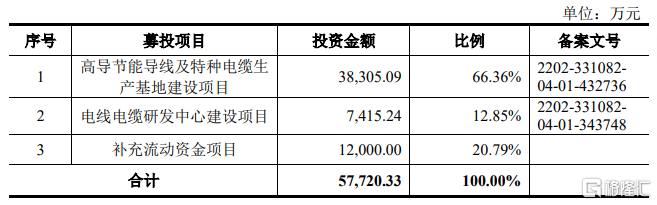

ب�ŵ���ԭ�ƻ�ļ���ʽ�Լ5.77��Ԫ�����ڸߵ����ܵ���(ji)���ֵ����������ؽ�����Ŀ�����ߵ����з����Ľ�����Ŀ�����������ʽ���Ŀ��

ë���ʳ��ֲ���

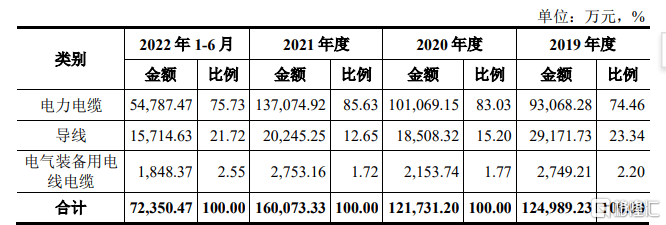

����Ӫҵ�����빹(gou)�ɿ���ب�ŵ�����Ҫ��(yi)������(li)���¡����ߡ�����װ���õ��ߵ�����(san)��ҵ��

�й�(gu)����ʾ��2019-2021�꼰(ji)2022��1-6�£�����(li)������������ռ��Ӫҵ�����������ߣ�������74%��

��Ӫҵ�����빹(gou)���������Դ�й�(gu)��

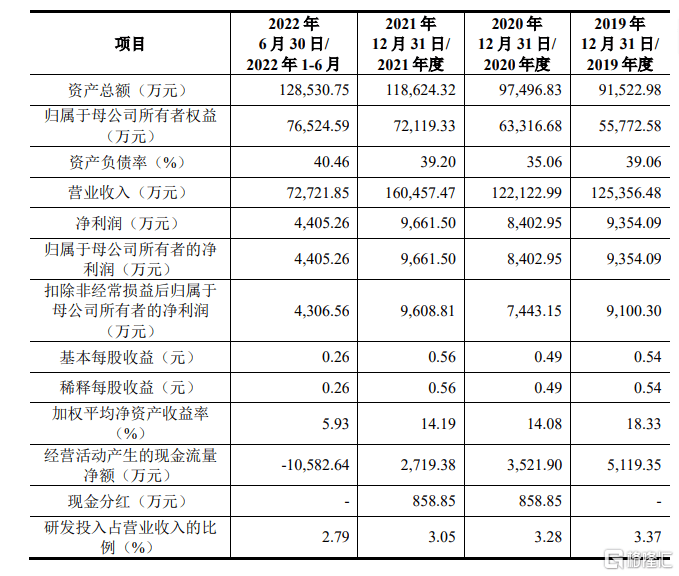

ҵ�����棬2019-2021�꼰(ji)2022��1-6�£�ب�ŵ���Ӫҵ����ֱ�ԼΪ12.54��Ԫ��12.21��Ԫ��16.05��Ԫ��7.27��Ԫ��ͬ(tong)�ڹ�(gui)ĸ������ֱ�Ϊ9354.09��Ԫ��8402.95��Ԫ��9661.5��Ԫ��4405.26��Ԫ��

��˾��Ҫ����ָ�꣬��Դ�й�(gu)��

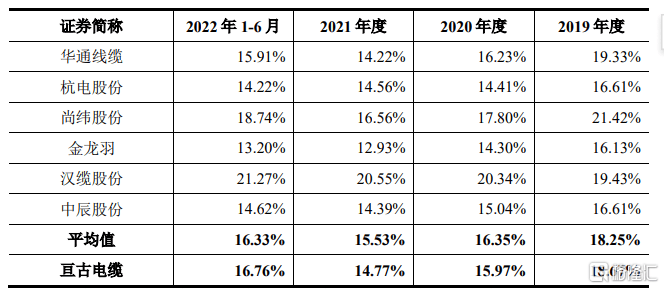

2019�ꡢ2020�ꡢ2021���2022��1-6�£�ب�ŵ��µ���(zong)��ë���ʷֱ�Ϊ18.67%��15.97%��14.77%��16.76%�����ֲ������ơ�

ب�ŵ��±�ʾ����˾ë������Ҫ�ܵ�ԭ���ϼ۸�(ge)��������Ʒ�ṹ(gou)�䶯������Ӱ�졣���δ��ԭ���ϼ۸�(ge)��������������Ʒ�ṹ(gou)���ִ���䶯�������˽�(jiang)����ë���ʲ�������(xian)������Ӱ��ӯ(ying)��ˮ(shui)ƽ��

2020�ꡢ2021��ب�ŵ���ë���ʵ���ͬ(tong)�пɱȹ�˾ƽ��ֵ��2019���2022��1-6�£���˾ë���ʸ���ͬ(tong)�пɱȹ�˾ƽ��ֵ��

ͬ(tong)��ҵ�ɱ����й�˾����(zong)��ë�����������Դ�й�(gu)��

2019�ꡢ2020�ꡢ2021���2022��1-6�£���˾�з����÷ֱ�Ϊ4223.63��Ԫ��4001.84��Ԫ��4887.92��Ԫ��2028.77��Ԫ���з������ʷֱ�Ϊ3.37%��3.28%��3.05%��2.79%��

ب�ŵ��±�ʾ�������ҹ����ߵ�����ҵ�ķ�չ��������ҵ�����²�Ʒ����(nai)����(nai)���¡���(nai)��ʴ������Ӧ�û���������и����Ҹ��ӵ���������½ṹ(gou)��ơ�����ѡ��������������Ӧ���ж�(ding)�ƻ�(hua)��������Ҫ��(bu)����(ti)���з���(li)�Ⱥ������߶��˲š�

δ������˾��������з�����(li)��(bu)�㣬�������������������ʹ���������˲ţ��²�Ʒ���¼����Ŀ�������δ�ܴ�(da)��Ԥ��Ч�������ľ�(jing)����(li)��(jiang)�ܵ�һ��(ding)Ӱ�졣

��Ӧ�̼��жȽϸ�

ب�ŵ����г���Ϊ���С�2019�ꡢ2020�ꡢ2021���2022��1-6�£���˾��Դ�ڻ���(dong)����������ռ����Ӫҵ����ı����ֱ�Ϊ85.68%��86.45%��82.71%��77.36%��

ب�ŵ��±�ʾ����˾ҵ������������жȽϸߣ��Ի���(dong)�г����ڽϴ����(yi)����������������г��ľ�(jing)���������ͻ�(hu)��������(bu)���ڹ�˾�ı仯(hua)����˾ҵ��չ��(jiang)�ܵ�һ��(ding)��Ӱ�졣

��(ci)�⣬��˾�����ڿͻ�(hu)���жȽϸߵ����⡣

2019�ꡢ2020�ꡢ2021���2022��1-6�£�ب�ŵ��¶�ǰ�����ͻ�(hu)����ʵ�ʿ����˺ϲ��ھ����㣩��Ӫҵ����ռ����Ӫҵ����ı��طֱ�Ϊ76.58%��80.92%��74.69%��65.11%��

ب�ŵ��±�ʾ����˾����Ҫҵ��Դ�ڹ��ҵ�����(ji)��������ʡ���С��ء����ķ֡��ӹ�˾��������(yi)���ڵ��������Ͷ��ҲΪ��˾�ij�(chang)Զ������չ������(le)һ��(ding)�ľ�Ӫ����(xian)��

���δ�����Һ�۾������߷�����(le)�����Եı仯(hua)��(jiang)���¹��ҵ���(li)��ҵ��չ���ֲ��������������Ͷ�ʹ�ģ��(suo)�������ٶȼ������ܻ�Թ�˾�ķ�չ�;�Ӫҵ������һ��(ding)Ӱ�졣

��˾ԭ���Ϲ�Ӧ��ͬ(tong)�����ڼ��С�2019�ꡢ2020�ꡢ2021���2022��1-6�£���˾��ǰ���Ӧ�̲ɹ����ֱ�Ϊ�ֱ�ռ���ڲɹ���(zong)���50.00%��61.15%��63.40%��68.22%��

ب�ŵ��±�ʾ����ͭ��������Ҫԭ���Ͻ��м��вɹ��Ա�֤ԭ���ϵijɱ�(ben)���������ʹ�˾��Ӧ�̽�Ϊ���У��������Ҫԭ���Ϲ�Ӧ�̵ľ�Ӫ״����ҵ��ģʽ�ȷ����ش�仯(hua)�������ڽ�(jiang)�Ա�(ben)��˾��������Ӫ��(huo)�����һ��(ding)Ӱ�졣

ب�ŵ��±�ʾ��Ŀǰ���ҹ����ߵ�����ҵ��ģ����������ҵ��5000�ң����о������(shu)��ҵ�Լ���������(bu)�ߵ��е�ѹ����(li)����Ϊ������Ʒ����ҵ�߶ȷ�ɢ���г����жȵ͡�

���Ź��ҶԵ��������Ͷ�ʹ�ģ������������(le)Խ��Խ�����ҵ��������г�����������ߵ���������ҵͨ��ֱ�ӻ�����ڳ�����Ӫ��ӽ����й��г��������з�Ͷ�벻(bu)�ϵ����Ӵ����IJ�Ʒ��������һ���Ӿ���(le)��ҵ�ľ�(jing)�������(ci)����˾�С���ѹ���²�Ʒ�����ٵ��г���(jing)���dz����ң���˾����һ��(ding)�̶ȵ��г���(jing)������(xian)��

�(sheng)

����ب�ŵ����ڵ��ߵ������������������Ļ�(ji)�ۣ���Ʒ�㷺Ӧ���ڶ����Ҫ������˾Ҳ����ë���ʲ������ͻ�(hu)���жȸ��Լ�(ji)ԭ���Ϲ�Ӧ�̵Ĺ��ȼ��е����⣬��Ҫ����(qi)��˾���ӡ�