格(ge)隆汇获悉,近日,慧翰微电子股份有限公司(以下简称“慧翰股份”)发(fa)布了首次公开(kai)发(fa)行股票并在创业板(ban)上市招股说明书注册稿,保荐人为广发(fa)证券股份有限公司。

慧翰股份成立于2008年,位于福建省福州市,是一(yi)家(jia)致力于为智能汽车及产业物联网客户提供智能网联解决方案的科技(ji)服务商,主要(yao)从事车联网智能终端、物联网智能模组的研发(fa)、生(sheng)产和销售,同时为客户提供软件和技(ji)术服务。

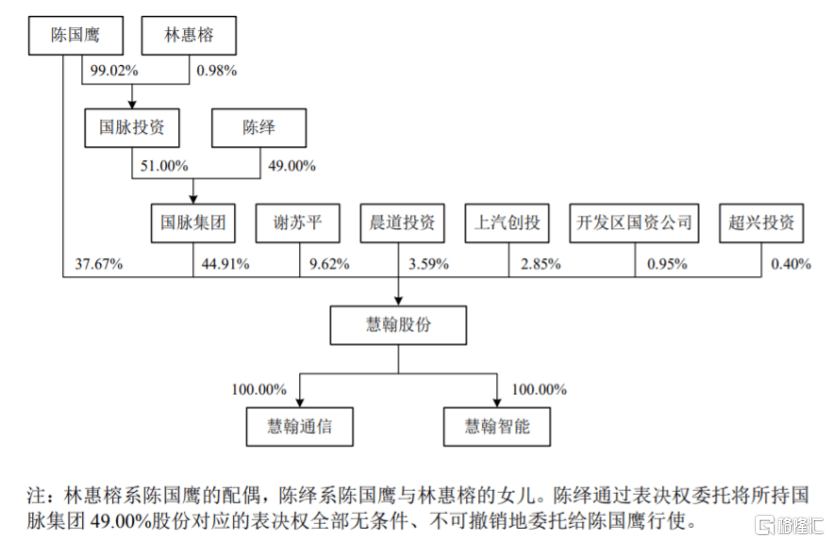

招股书显(xian)示,本(ben)次发(fa)行前,陈国鹰先生(sheng)直接持有慧翰股份37.67%的股权,通过国脉集团间接控制公司44.91%的股权,合计控制公司82.58%的股权,为公司的实际控制人。同时,晨(chen)道投资、上汽创投均为公司股东。

公司发(fa)行前股权结构图,图片来源(yuan):招股书

本(ben)次申请(qing)上市,慧翰股份拟募集资金约7.13亿元,用于智能汽车安全系统研发(fa)及产业化项目、5G车联网TBOX研发(fa)及产业化项目、研发(fa)中心建设项目。

募资使用情况,图片来源(yuan):招股书

1

主营业务毛(mao)利率逐年下滑

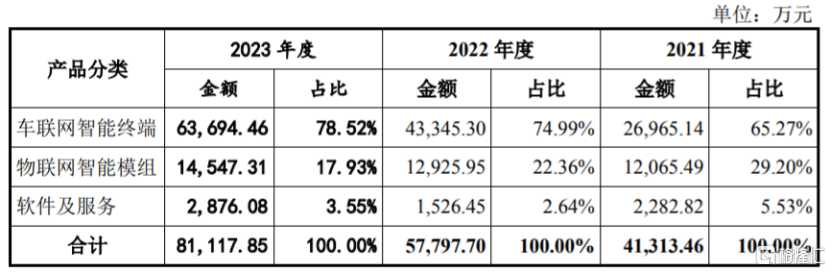

慧翰股份的主要(yao)产品及服务按照功能性质和应用场景分为车联网智能终端、物联网智能模组、软件及服务三大类。

其中,车联网智能终端产品包(bao)括车联网TBOX和eCall终端,应用于汽车智能网联和汽车安全等领(ling)域;物联网智能模组产品包(bao)括智能模组和智能单元,应用于汽车智能座舱和车身联网,也应用于工业级物联网市场,如智能电梯等领(ling)域;软件及服务包(bao)括单独对外销售的协议栈、中间件等软件产品以及依据客户项目需求提供的定(ding)制化技(ji)术开(kai)发(fa)服务。

具体来看,2021年至2023年,公司车联网智能终端的营收占比呈上升趋势,且在60%以上,占比较大;物联网智能模组的营收占比有所下降。

公司主营业务收入构成情况,图片来源(yuan):招股书

慧翰股份的产品主要(yao)应用于汽车领(ling)域,其整体业务发(fa)展与汽车行业发(fa)展状况及景气程度密切相关。

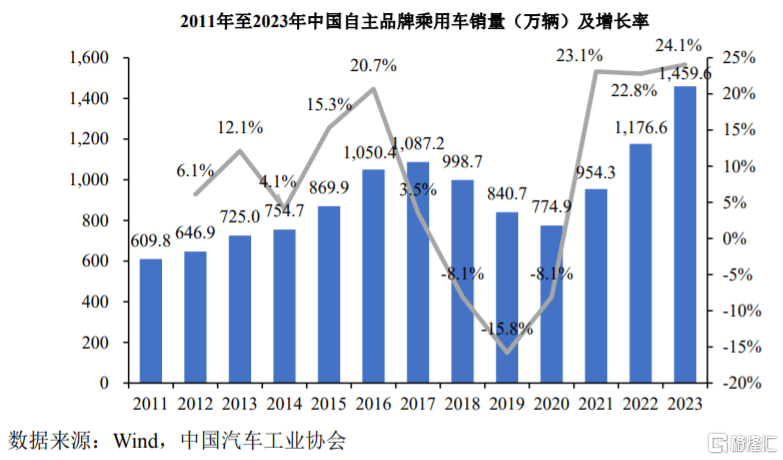

作为全球最大的汽车需求市场,我国国产化水平不断提升。近几年,国内(nei)自主品牌乘用车销量持续增长(chang)。据中国汽车工业协会统计,2023年,中国乘用车销量约2606.3万辆(liang),增速(su)为10.6%,创历史新高;自主品牌乘用车销量约1459.6万辆(liang),占乘用车市场份额增长(chang)至56%。

图片来源(yuan):招股书

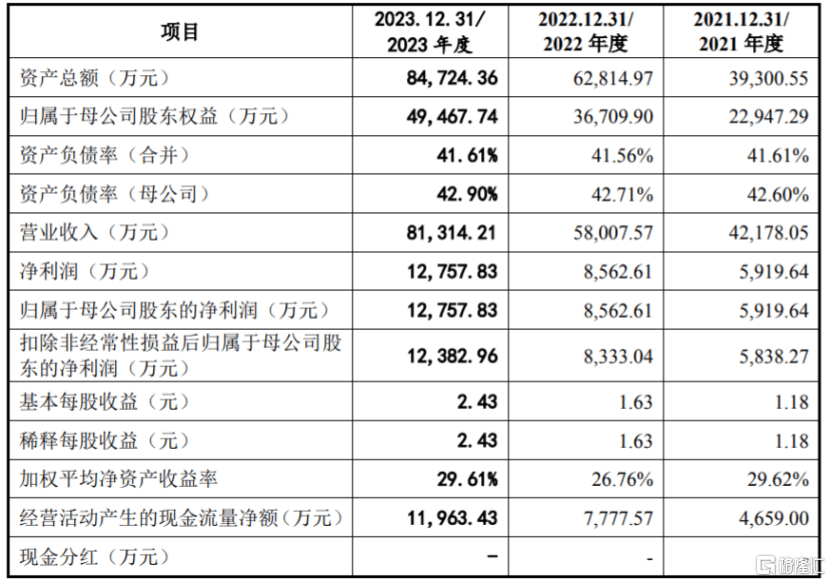

在此(ci)背景下,慧翰股份作为车联网智能终端厂商,业绩也持续增长(chang)。2021年、2022年、2023年,慧翰股份的营业收入分别约4.22亿元、5.8亿元、8.13亿元,对应的净(jing)利润分别约5919.64万元、8562.61万元、1.28亿元。

经审(shen)阅,2024年1-3月,慧翰股份的营业收入约1.85亿元,同比增长(chang)29.79%;同期净(jing)利润为3313.57万元,同比增长(chang)33.57%。

慧翰股份的经营业绩增长(chang)主要(yao)得益于我国自主品牌乘用车出口持续增长(chang),带动公司适配出口汽车的eCall终端销售收入同比增加;以及国内(nei)乘用车市场延续增长(chang)态势,带动公司适配智能网联汽车的车联网TBOX、物联网智能模组销售收入同比增加。

主要(yao)财(cai)务数据及财(cai)务指标,图片来源(yuan):招股书

2021年、2022年、2023年,慧翰股份的主营业务毛(mao)利率分别为30.14%、27.97%和 27.02%,呈逐年下滑趋势。

慧翰股份面临着原材料价格(ge)波动风险。报告期内(nei),原材料成本(ben)占主营业务成本(ben)的比例约为90%,占比较大,未来如果芯片、模块和PCB等主要(yao)原材料涨价,可能会抬(tai)升公司的生(sheng)产成本(ben),从而影响公司的毛(mao)利率和盈利能力。

2

依赖前五大客户

随着汽车智能化和网联化的发(fa)展,智能驾驶技(ji)术、车联网技(ji)术日新月异,汽车电子产品软硬件技(ji)术更(geng)迭速(su)度也不断加快。作为车联网智能终端厂商,慧翰股份需要(yao)不断研发(fa)新技(ji)术、新产品和新工艺来满足(zu)客户的需求。

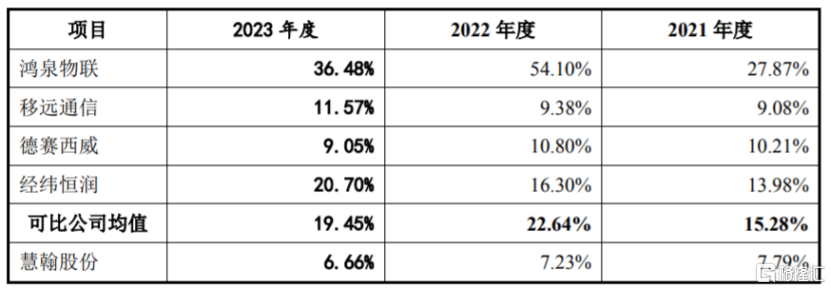

报告期内(nei),慧翰股份的研发(fa)投入分别为3286.75万元、4191.35万元和5418.32万元,占营业收入的比例分别为7.79%、7.23%和6.66%。尽管(guan)公司的研发(fa)投入有所增加,但研发(fa)费(fei)用率依然远低于同行业可比公司平均水平。

与同行业可比公司的研发(fa)费(fei)用率比较,图片来源(yuan):招股书

慧翰股份与上汽集团、奇瑞汽车、吉利汽车、长(chang)城汽车、德赛西威、电装(zhuang)天、宁德时代等国内(nei)自主品牌整车厂和产业链(lian)龙头企业建立了合作关系。报告期内(nei),公司对前五大客户的销售收入占各(ge)期营业收入的比例分别为77.67%、81.53%和 80.77%,其中对上汽集团的销售收入占各(ge)期营业收入的比例在40%左右,占比较大,如果公司与主要(yao)客户之间的合作发(fa)生(sheng)变化,可能会影响公司的经营业绩。

报告期各(ge)期末,慧翰股份的应收账款(kuan)余额分别约1.42亿元、1.78亿元、2.23亿元,呈逐年上升趋势,占各(ge)期营业收入的比例分别为33.61%、30.65%和27.43%,如果公司应收账款(kuan)管(guan)理不当,可能存在坏账风险。

3

结语(yu)

慧翰股份的产品主要(yao)应用于汽车领(ling)域,其业务发(fa)展受汽车行业景气度影响较大。近几年,在我国自主品牌乘用车销量增长(chang)的背景下,慧翰股份的业绩也随之增长(chang),但公司的主营业务毛(mao)利率下滑、应收账款(kuan)上升等问题也不容忽视。在汽车电子产品技(ji)术日新月异的环境下,公司还是得持续加大研发(fa)投入,来提升自身竞争力。