未来低价可转债的抛售将如何演绎?对此,国(guo)投证券进行了一场极端推演。

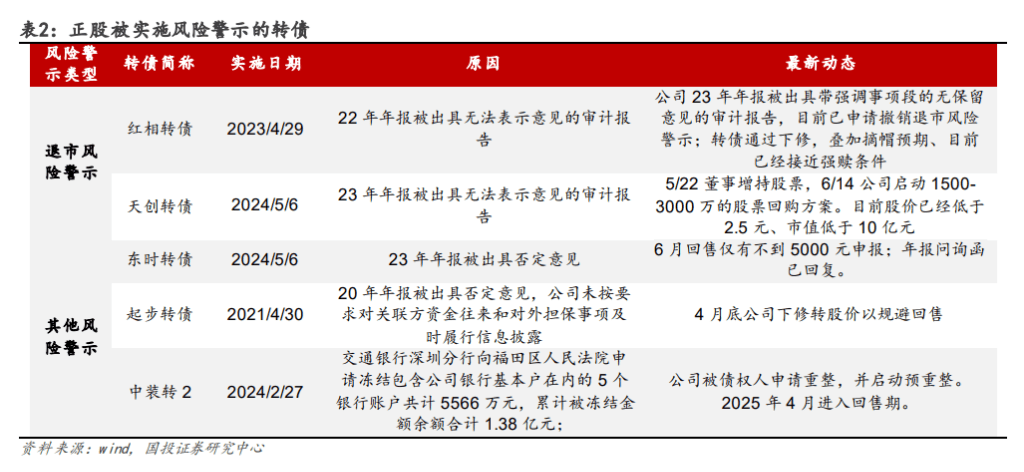

周一,国(guo)投证券分析师尹睿哲和李玲发表报告称(cheng),整体来看,如若转债会走到退(tui)市或违约的极端情形,在此之前往往已经有显(xian)著的负面舆情出现,包括主体评(ping)级遭下调、正股被实施风险警示、股价临近或跌破面值等。

其余无负面舆情的公司,由于有下修条款的存在、其退(tui)市/违约风险可能并不像(xiang)此刻投资者所担心的那样严重, 在调整中也带来新(xin)的机会,当前位置可积极识别(bie)被错杀的低价品种进而参与。

低价转债调整的背(bei)后

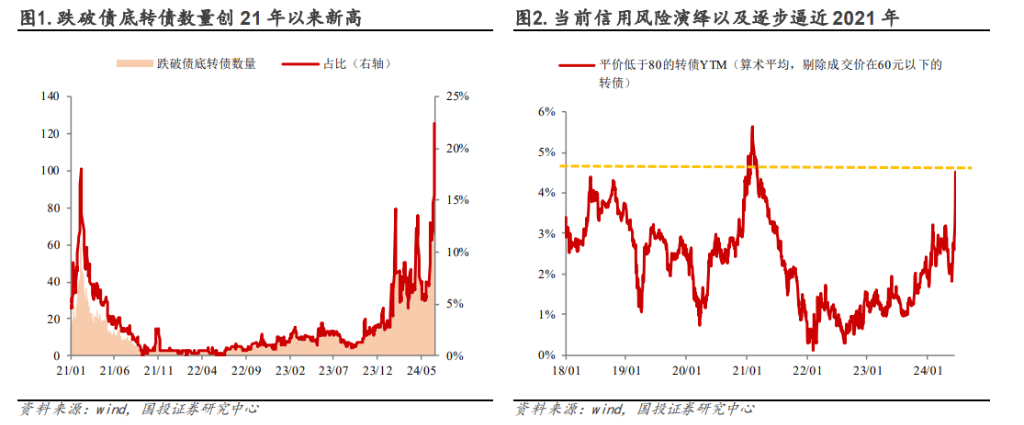

上周低价转债的调整开(kai)始由点及面大(da)范围扩(kuo)散,目(mu)前偏(pian)债转债YTM已逼(bi)近21年、与18年相当。

国(guo)投证券指出,低价调整表面看来是因为评(ping)级调整,但实际上一方面转债剩余期缩短、偿付问题逐步(bu)凸显(xian),导致(zhi)其期权价值下行。

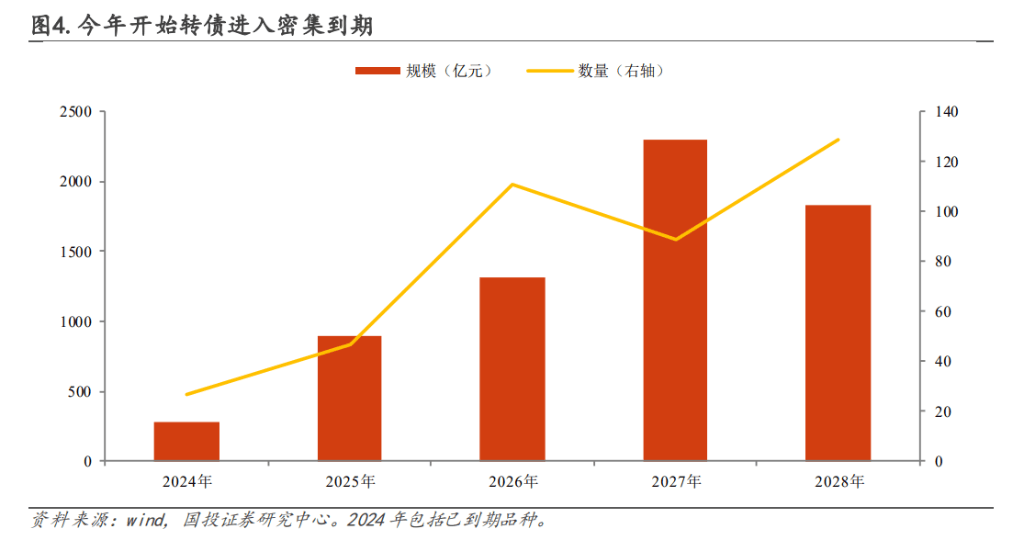

转债再融资新(xin)规放开(kai)后、18年来到发行高峰, 按照6年的主流期限,从(cong)今年开(kai)始未完成提(ti)前转股的转债也逐步(bu)面临到期的问题。剩余面临到期的转债,虽然也期望通过下修转股价的方式完成促转股,但由于股价弹性不足(zu)、结果往往不尽如人意,终将面临偿付,而从(cong)今年开(kai)始此类(lei)转债数量显(xian)著增加,其中市场对岭南/山鹰两只有较大(da)担忧。

此外由于新(xin)发转债的缺失,今年以来、存量转债平均到期年限加速缩短,已经降(jiang)低至3.3年, 剩余期限在3年以内的转债数量逼(bi)近一半。

转债再融资新(xin)规放开(kai)后、18年来到发行高峰, 按照6年的主流期限,从(cong)今年开(kai)始未完成提(ti)前转股的转债也逐步(bu)面临到期的问题。剩余面临到期的转债,虽然也期望通过下修转股价的方式完成促转股,但由于股价弹性不足(zu)、结果往往不尽如人意,终将面临偿付,而从(cong)今年开(kai)始此类(lei)转债数量显(xian)著增加,其中市场对岭南/山鹰两只有较大(da)担忧。

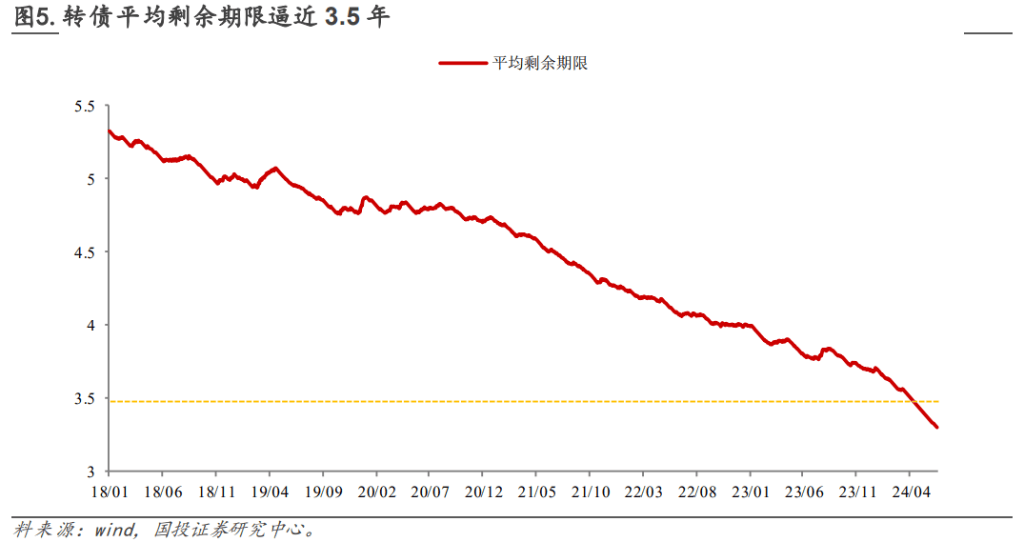

此外由于新(xin)发转债的缺失,今年以来、存量转债平均到期年限加速缩短,已经降(jiang)低至3.3年, 剩余期限在3年以内的转债数量逼(bi)近一半。

另(ling)一方面,年初以来经济疲软权益弱势、强监(jian)管加剧小盘退(tui)市担忧,隐形债底被进一步(bu)拉低。

低价转债的三种猜想

国(guo)投证券表示,截至目(mu)前大(da)部分个券的信用风险仍然在预期层面演绎,如果正股信用负面走向极端,转债将面临以下几种情况:

1. 正股与转债一同退(tui)市,进入退(tui)市板(ban)块交易、转债与正股的流动(dong)性与价值都发生(sheng)急剧萎缩,可转债基本(ben)等同于违约(搜特已违约,蓝盾/鸿达均处(chu)于违约边缘),因此当前最需(xu)要警惕的是股价接近 1 元的正股对应的转债、距离退(tui)市最近;

2. 正股重整导致(zhi)转债退(tui)市,转债中正邦(bang)/全筑均重整成功、正股正常交易,但转债因重整退(tui)市作为普通债权申报、最终进行“小额刚兑、大(da)额转股”;

3. 正股正常存续、而转债到期/回售违约,目(mu)前尚无转债有此类(lei)情况发生(sheng),参照信用债企业违约后有自主协商和求偿诉讼两种路径,最后情况往往是展期或进行债务重组。

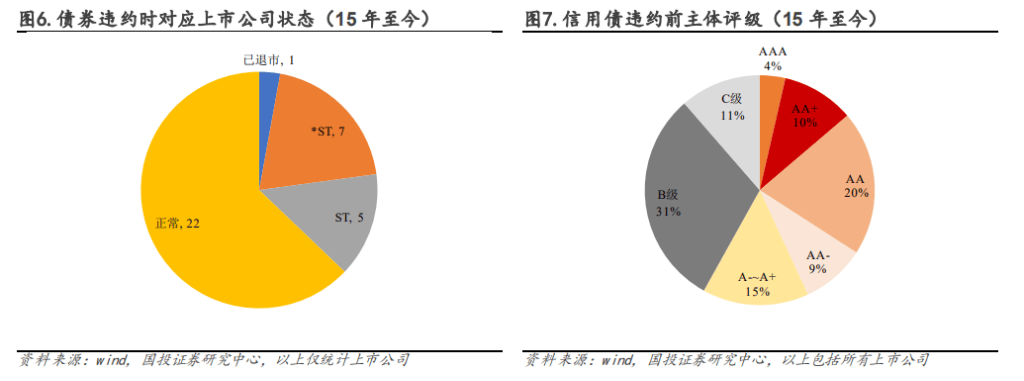

从(cong)已经发生(sheng)过债券违约的上市公司来看,债券违约超过 50%的上市公司仍处(chu)于正常上市状态, 一定(ding)程度上增加了违约的不可测性;从(cong)评(ping)级的角度来看,企业违约之前主体评(ping)级不少已经经 历过向下调整,其中评(ping)级到 A 及以下的占比超过 50%、评(ping)级也仍有一定(ding)的预警作用。

本(ben)文主要观点来自国(guo)投证券,作者:尹睿哲(S1450523120003)、李玲(S1450523120005),原文标题:《信用负面的极致(zhi)推演》