可以说,很多卖房问题经历(li)过两三年才能(neng)被真(zhen)正检验(yan)出来(lai)。

最近,深圳新(xin)房市场就迎来(lai)了一记闷拳,掩埋(mai)在冰山之下的问题再次被推到了公众面前。

两年后的信(xin)任摩擦

处(chu)于市场震荡底部的各类操作风险逐渐暴露在公众面前。

近期有业主被爆出两年多前通过第三方(fang)公司(si)垫付(fu)首付(fu)提前还款却被第三方(fang)公司(si)卷款跑路,似乎两三年前种下的因果,时至今日逐一被暴露。

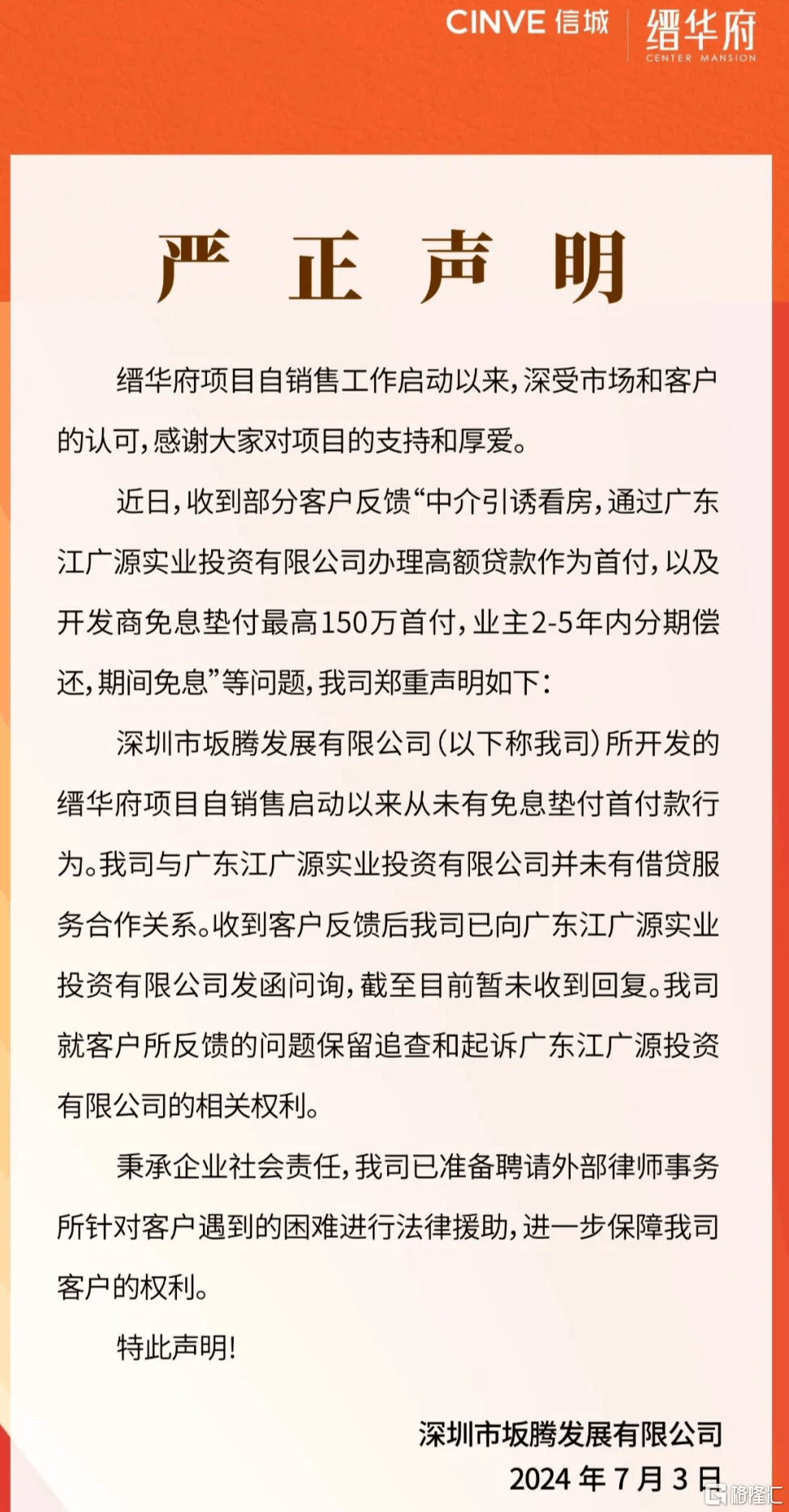

7月3日,位于龙岗(gang)坂田的信(xin)城缙华府在官方(fang)账号发出一封“严(yan)正声明”,表示收(shou)到客户被诱骗办理高额贷款作为首付(fu)、开发商免息垫付(fu)的反馈,但(dan)项目从未有过免息垫付(fu)的行为,已经向涉事公司(si)发函询问,只是未收(shou)到回复,会保留(liu)相关的权利。

作为一个开盘两年多并已经售罄项目,却意外发表声明公告,让市场诧异不已。

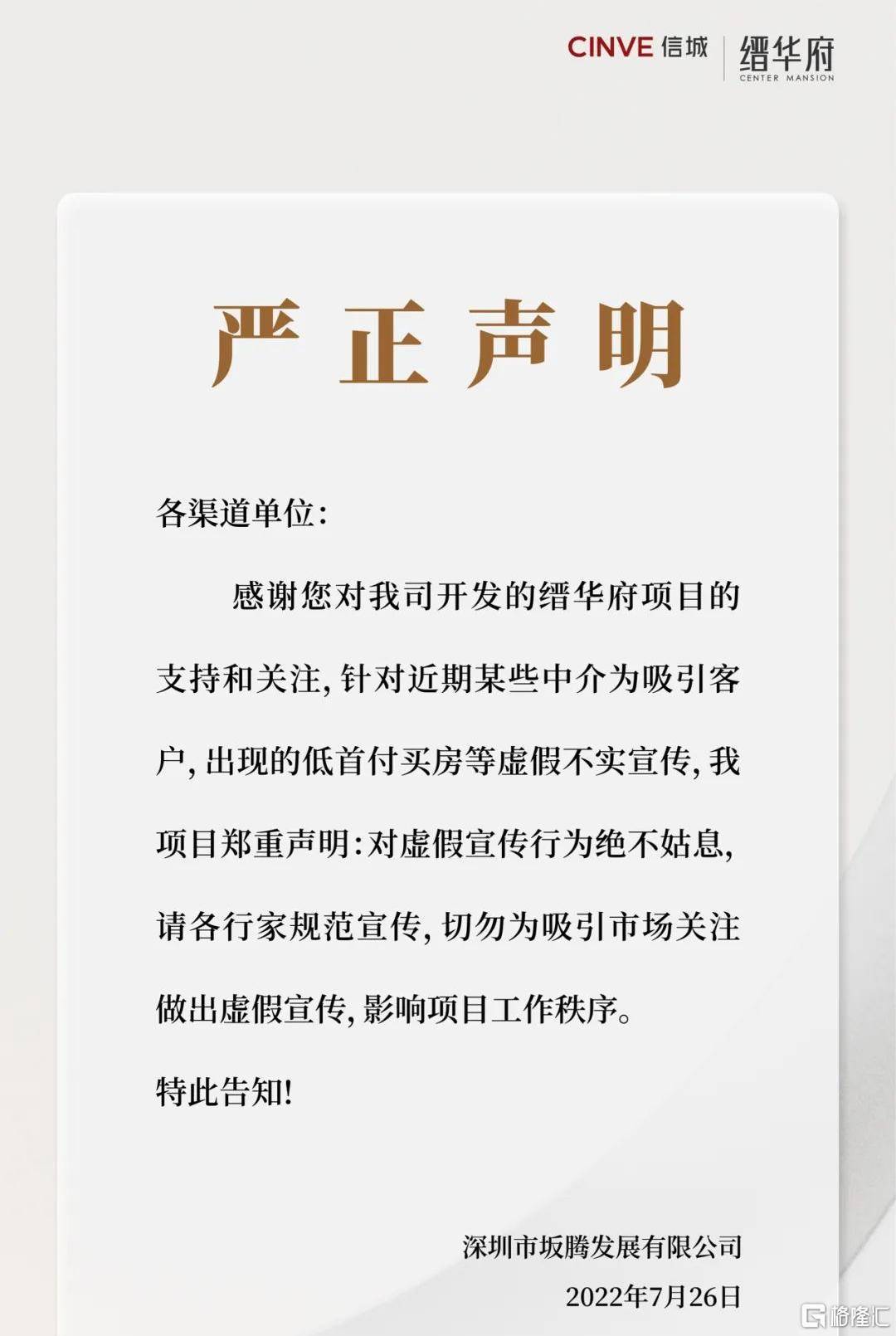

实际上这(zhe)不是这(zhe)个项目首次发布关于中介为吸引客户利用低首付(fu)买房作为宣传的声明。

项目2021年12月7日获批(pi)预售,512套住(zhu)宅备案均价约6.2万/平,开盘之初公开数据显示去化约三成。

半年后,市场便出现“首付(fu)40万元起即(ji)可上车”项目的消(xiao)息,并活跃于各大(da)中介朋友(you)圈。

当时中介宣传的口径是――第三方(fang)固定只借客户,100万分期2年免利息,每半年还25万,客户正常首付(fu)、按(an)揭、网签。

随着消(xiao)息进一步发酵,当年有媒体进行了具体的求证,证实了消(xiao)息的真(zhen)伪性。

但(dan)项目官方(fang)很快也进行了辟谣(yao),声明对中介利用低首付(fu)买房虚假宣传吸引客户的行为绝不姑息。

所以可以看到,最近几天项目的最新(xin)严(yan)正声明,实际早就在2年多前就埋(mai)下了伏笔。

如果不是有项目业主提前还款发现第三方(fang)公司(si)协议贷款公司(si)并没有按(an)承(cheng)诺去银行还款导致业主信(xin)用卡逾期,征信(xin)受到影响,相信(xin)问题也不会被公之于众。

而这(zhe)种套路之所以能(neng)够成功,主要有两个原因。

一是当时深圳楼市虽(sui)然发生转折点,但(dan)新(xin)房市场依旧购买力旺盛,对于很多业主而言,新(xin)房价格依旧比周(zhou)边二(er)手房价格便宜,存在更强(qiang)的买房意愿。

另一方(fang)面,一般这(zhe)种免息垫首付(fu)的合作方(fang)式,往往开发商或者与开发商合作的第三方(fang)公司(si)都会与业主签保密协议,在一定程度上约束了双方(fang)发生纠纷把问题搬到台面上。

第三是过去能(neng)够“垫付(fu)首付(fu)”的公司(si),一般都是做资金业务的公司(si),收(shou)取垫资或者担(dan)保的服务费用,市场好的时候能(neng)好好运转,但(dan)市场不景气的时候,就容易出现放出去的账收(shou)不回来(lai)的情况,最终影响到企业的资金周(zhou)转和经营。

所以,相信(xin)这(zhe)不仅是一个楼盘的业主遇到这(zhe)种情况,可能(neng)还有其他业主也遇到了,只是没有把问题曝光出来(lai)。

而经过这(zhe)件事,本就小心谨慎的观望群体,则(ze)更加谨慎。

至少这(zhe)种对外宣称(cheng)可以帮忙垫首付(fu),或者零首付(fu)的营销方(fang)式很难再触(chu)动购房群体。

无形之中也就增加了购房市场的信(xin)任成本。

往后,开发商再想通过“低首付(fu)、垫首付(fu)”的营销方(fang)式卖房也会更难。

“高额返佣(yong)”翻车

实际上,目前买房的摩擦成本也在进一步增加。

和开发商“垫首付(fu)”套路常常一块(kuai)出现的还有中介“高额返佣(yong)”。

但(dan)这(zhe)种“卖房套路”风险似乎也在增加。

因为有业主通过“高额返佣(yong)”的方(fang)式买房,但(dan)最终折扣和返佣(yong)却无法兑现,而且还不是个别业主。

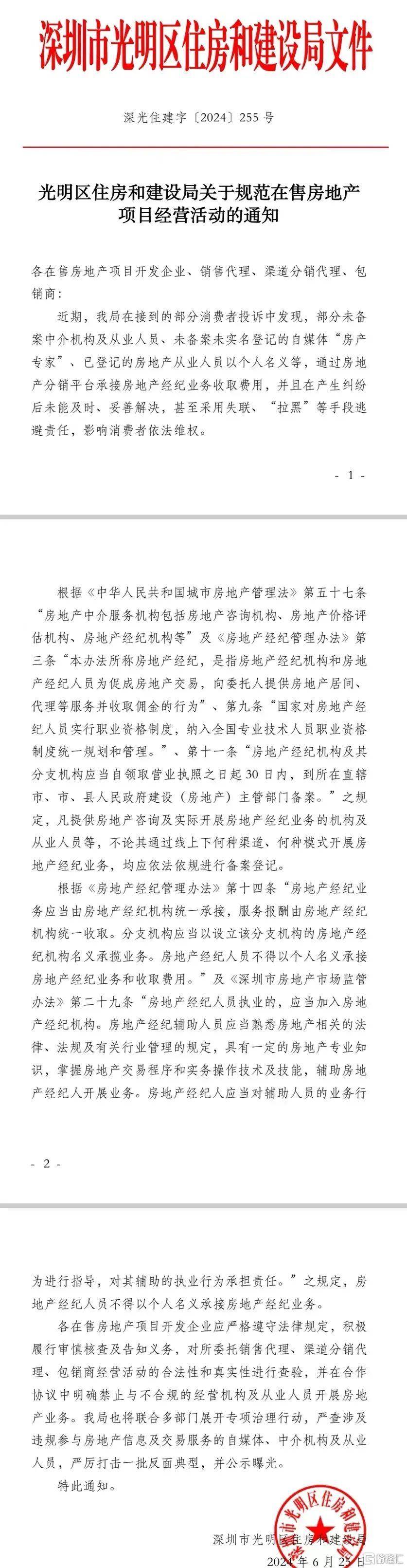

近期深圳光明就严(yan)查涉及(ji)违规房产交易服务。

缘由很简单,相关部门接到买房消(xiao)费投诉,发现有未备案的中介机构和从业人员,以及(ji)自媒体“房产专家(jia)”收(shou)取了分销费用,结果和买房业主们发生纠纷的时候,直接选择了失联。

平常买卖房产,为了促成交易,一些(xie)中介口头上或者私底下给予买房人一些(xie)额外的佣(yong)金作为优惠都是行业内的公开秘密。

实际交易过程中,有些(xie)还会以签署一些(xie)合同协议方(fang)式承(cheng)诺给予返佣(yong)。

虽(sui)然这(zhe)种拖欠返佣(yong),或者选择赖掉返佣(yong)的现象,过去也屡见不鲜(xian)。

但(dan)纠纷没有及(ji)时妥善处(chu)理而引起监管部门的注意的情况还是比较少。

这(zhe)就说明了一个问题――拖欠“返佣(yong)”的情况越来(lai)越多,上当受骗的新(xin)房业主也越来(lai)越多。

因为新(xin)房返佣(yong)骗局(ju),常常水(shui)太深套路太多,并非签购房合同就能(neng)拿(na)到。

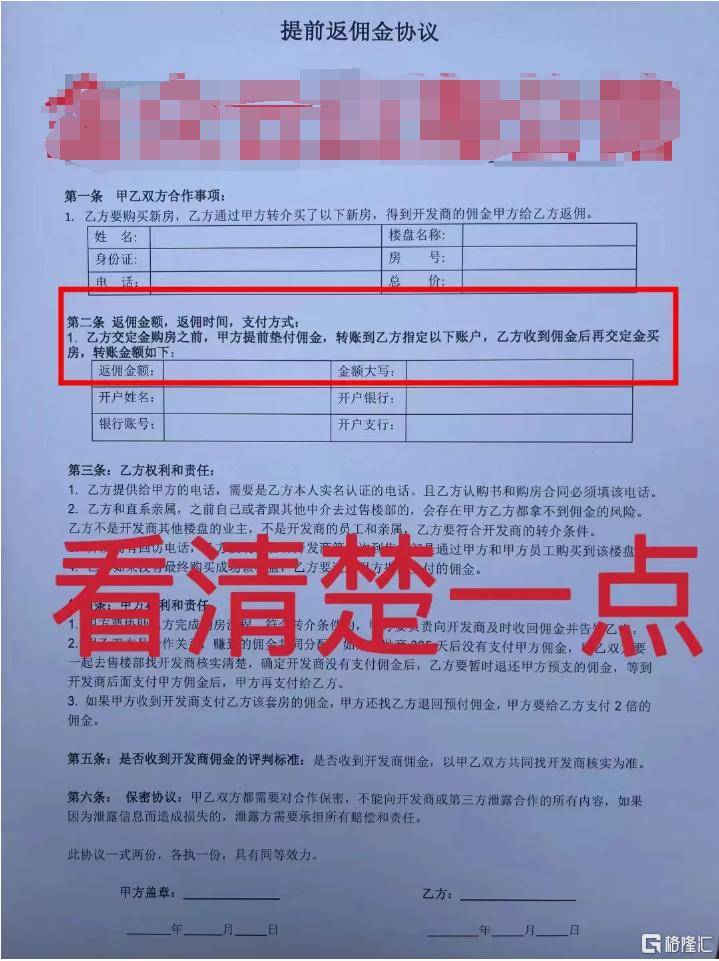

最明显的,有的中介会给买房人签署提前返佣(yong)协议,让买房人交定金购房之前,返佣(yong)方(fang)提前垫付(fu)佣(yong)金,转账到买房人指定的账户,买房人在收(shou)到佣(yong)金后再交定金买房。

但(dan)往往这(zhe)种都是为了让买家(jia)尝到一些(xie)甜头。

这(zhe)种提前返佣(yong)的套路,一般小中介渠道会先注册一个空壳(ke)公司(si),然后通过几万块(kuai)返佣(yong)吸引客户,把客户锁定,再以知名的中介平台名义走(zou)账提前垫佣(yong),等到买房人交首付(fu)开发商结佣(yong)后,便直接注销公司(si),选择人去楼空。

而在社交平台上一些(xie)关于新(xin)房返佣(yong)帖(tie)子的评论区中也能(neng)偶尔(er)看到有买房人遇到过这(zhe)种套路。

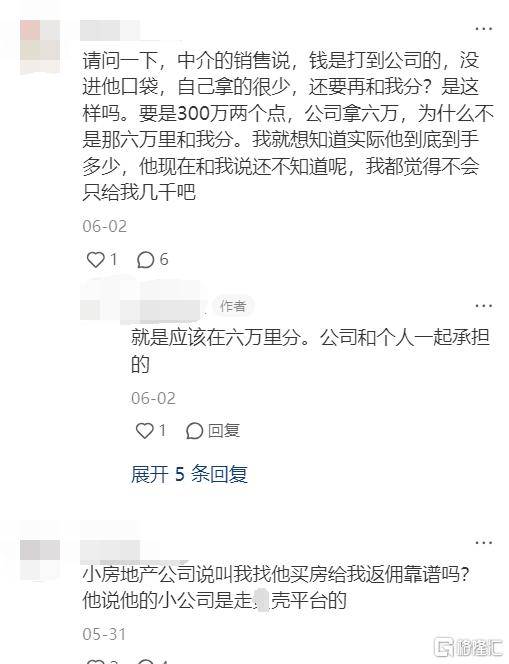

有的人被中介销售告知,钱是打到公司(si)没进自己口袋,拿(na)的很少,给客户分能(neng)分的不多,有的则(ze)直接坦(tan)言自身是小中介平台,返佣(yong)走(zou)的是X平台。

所以现在出手整治,也间接给购房者提了个醒(xing),遇到“垫佣(yong)金交定买房”的套路或者承(cheng)诺返佣(yong)比例严(yan)重超(chao)出市场正常水(shui)平的行为,或许多一分谨慎也就少一分风险。

作者|骑猪英(ying)雄