近期,中银基金、中欧基金、德邦基金等公募机构集体披露旗下债券型基金产品2024年二季报(bao)。

在权益市场震荡不断、债券市场持续“走(zou)牛”的背景(jing)下,多只(zhi)债基在今(jin)年二季度获得了数十亿资金增持,且基金公司(si)自购债基的情况也频频出现。

业(ye)内人(ren)士透露,一方面(mian),随着(zhe)宏观条(tiao)件边际走(zou)弱(ruo),“债牛”背景(jing)依旧(jiu)存在;另一方面(mian),4月禁止手工补息之后,存款搬家效应明显,债基也得益于负债转移(yi);此外,在投资收益率、存款利率走(zou)低的趋(qu)势(shi)下,居民存款不断寻求具有安全边际的资产,银行理财、债基成(cheng)为首选。

二季度大举加仓债基

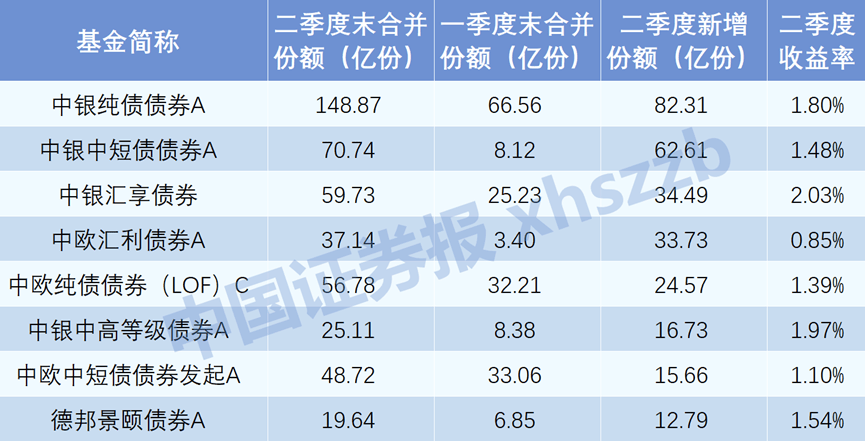

结合最新披露的2024年基金二季报(bao)来看,今(jin)年二季度,中银纯(chun)债债券、中银中短债债券、中银汇享(xiang)债券、中欧汇利债券、中欧纯(chun)债债券(LOF)、中银中高(gao)等级债券、中欧中短债债券发起、德邦景(jing)颐债券等债券型基金的新增基金份额数量(liang)均高(gao)达10亿份以上(shang)。

数据来源:2024年基金二季报(bao)

其中,中银纯(chun)债债券为目前(qian)已披露的债基中二季度新增份额数量(liang)最多的产品。截至二季度末,该基金的基金份额数量(liang)为148.87亿份,比(bi)一季度末新增了82.31亿份,其中A份额、C份额、D份额分别新增7.66亿份、10.51亿份、64.14亿份。

为保护基金份额持有人(ren)利益,中银基金此前(qian)宣布,中银纯(chun)债债券于4月23日(ri)起暂停接受单(dan)日(ri)单(dan)个基金账户单(dan)笔或累计超过2亿元(不含)的申购、转换转入(ru)及定期定额投资申请。

今(jin)年二季度,中银中短债债券的新增基金份额数量(liang)同样多达60亿份以上(shang),由一季度末的8.12亿份大幅增至70.74亿份,其中A份额、C份额分别新增42.19亿份、20.42亿份。中银汇享(xiang)债券、中欧汇利债券、中欧纯(chun)债债券(LOF)二季度新增基金份额数量(liang)也在20亿份以上(shang)。

值得注意的是,中银基金分别于4月23日(ri)、5月10日(ri)自购了中银汇享(xiang)债券、中银稳汇短债债券两只(zhi)产品,交易份额分别为3907.52万份、4214.18万份,累计交易金额达9000万元。此外,中银中高(gao)等级债券还获得了机构投资者的大额申购,4月18日(ri)至6月10日(ri),某机构投资者申购了4.48亿份该基金,截至二季度末的基金份额占比(bi)达到17.85%。

寻求具有安全边际资产

对(dui)于二季度债基大幅“吸金”的情况,德邦基金固收研究部(bu)总经理夏(xia)金涛向(xiang)中国证券报(bao)记者分析表示,第一,“债牛”大背景(jing)依旧(jiu)存在。第二,4月开始禁止手工补息之后,存款“搬家”效应明显。相关数据显示,4月单(dan)月银行存款减少3.92万亿元,银行理财规模环比(bi)增加超2万亿元,债基规模同样得益于负债转移(yi)。第三,在当(dang)前(qian)市场投资收益率偏低、存款利率持续走(zou)低的大背景(jing)下,居民存款寻找具有安全边际的资产,银行理财、债基成(cheng)为首选。

作为债基的重要配(pei)置(zhi)力量(liang),上(shang)海某公募机构人(ren)士向(xiang)记者透露,机构端今(jin)年整体对(dui)于债基的配(pei)置(zhi)相对(dui)平(ping)稳,和往年同期差异不大。其中,部(bu)分机构资金较为充裕,会选择继续申购债基以满(man)足配(pei)置(zhi)需求;另有部(bu)分机构出于自身投资或止盈的目的赎回债基。整体看,机构更(geng)加偏好稳健类的债券品类,包括利率债、金融债、高(gao)等级信用债等。

“当(dang)前(qian)整体收益率均达到了历(li)史极值的区域,信用利差进一步压缩,机构端配(pei)置(zhi)债基如同购买(mai)一篮子债券,同时债基具备较好的申赎机制,在当(dang)前(qian)流动性充裕的条(tiao)件下,债基相对(dui)具备更(geng)高(gao)的配(pei)置(zhi)价值。”结合当(dang)前(qian)的市场情况,夏(xia)金涛认为,中短债基具备相对(dui)较高(gao)确定性,但如果机构端相对(dui)能够承受偏高(gao)波动,拉长时间来看中长债基也是不错的选择。

展望后市,上(shang)海某公募固收研究员向(xiang)记者表示,如今(jin)债券市场所表现出来的收益率曲(qu)线(xian)下行冲动与央行反复强调的长端收益率合意点位之间的矛盾(dun),可能会导致资金涌向(xiang)较为确定的中短端资产,曲(qu)线(xian)进一步走(zou)陡。

“当(dang)前(qian)乃至今(jin)年四季度,汇率稳定的诉求或许是货币政策所面(mian)临(lin)的一个约束,一定程度上(shang)限定了国内利率进一步下行的空间。综合考(kao)虑(lu)央行层面(mian)的汇率约束压力,以及短期国内政策空间、长端利率下行空间面(mian)临(lin)硬约束,博弈(yi)的性价比(bi)偏低,配(pei)置(zhi)上(shang)依旧(jiu)以中短端为主。”夏(xia)金涛表示。

王(wang)鹤静(jing)