白糖:基(ji)差缓慢修(xiu)复 近强远弱持续

原糖:本周(zhou)原糖期价在阶段性高(gao)点横(heng)盘(pan)。在限制(zhi)使用甘蔗生(sheng)产乙(yi)醇后,预计2023/24榨季印度食糖供应(ying)过剩量将达(da)到360万吨。据估计,2023/24榨季印度食糖期初(chu)库存约为(wei)560万吨,食糖消费(fei)量约 2850 万吨,因此食糖期末库存将大幅增至910万吨,较往年均值(550万吨)多360万吨。为(wei)改(gai)善糖厂的财务状况(kuang),印度糖和生(sheng)物能源(yuan)制(zhi)造商协会(ISMA)呼(hu)吁印度政府准许出口食糖供应(ying)量的过剩部分。

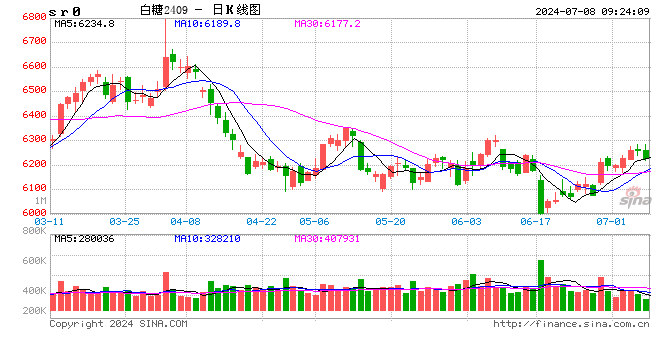

国内:广西现货报价6490-6520元/吨;配额内进口估算价5650-5670元/吨;配额外进口估算价7220-7240元/吨。

小结(jie):巴西最(zui)新压榨数(shu)据高(gao)于预期。6月上(shang)半月巴西中南部地区甘蔗入(ru)榨量为(wei)4899.8万吨,较去年同期的4066.9万吨增加832.9万吨,同比增幅20.48%;甘蔗ATR为(wei)134.47kg/吨,较去年同期的135.25kg/吨减少0.78g/吨;制(zhi)糖比为(wei)49.7%,较去年同期的48.85%增加0.85%;产乙(yi)醇22.48亿升,较去年同期的19.04亿升增加3.44亿升,同比增幅达(da)18.09%;产糖量为(wei)312万吨,较去年同期的256万吨增加56万吨,同比增幅达(da)21.86%。尽管(guan)产糖量高(gao)于去年同期,但担忧仍存,主要顾虑在于前期干旱带来的亩产下降,最(zui)终对于产量的影响程度。近期原糖回到20美分/磅后持续徘徊,短期矛盾不突(tu)出,继续以震荡对待。

本周(zhou)国内期价小幅上(shang)行,7月合约临近到期,价格向现货回归,带动主力合约基(ji)差修(xiu)复,9/1价差回到260点附近。国内现货市场较为(wei)平稳(wen),配额外进口利润空间不再,此前点价进口到港预计在8、9月。对于期价保持近期坚(jian)挺、远期偏弱的看法(fa),产业客户可关注(zhu)01合约卖出保值机会。

棉花:美棉实播面(mian)积报告偏空,警惕(ti)天气扰动

1、供应(ying)端:美棉实播面(mian)积远超预期,新年度增产预期较强,但近期部分主产国出现天气扰动,需持续关注(zhu)。

2、需求端:纺织企(qi)业开机负荷止跌企(qi)稳(wen),但需求偏弱格局短期难改(gai)。

3、进出口:纺服出口数(shu)据尚可,进口棉价格指数(shu)震荡回落,内外价差仍然较高(gao)。

4、库存端:棉花库存总量充(chong)裕,纺织企(qi)业产成品库存仍在逐(zhu)渐累积,纺服终端产成品库存同比涨(zhang)幅放缓,将逐(zhu)渐进入(ru)去库周(zhou)期。

5、国际市场方面(mian):宏观层面(mian)影响持续且反复,新年度棉花增产预期较强,棉价承压运行,警惕(ti)天气和宏观层面(mian)扰动。宏观层面(mian)来看,美联储降息相关消息仍在牵动市场情绪,美国非农数(shu)据公布后,9月降息概率(lu)小幅增加,本周(zhou)美元指数(shu)震荡走弱,但目(mu)前难言确定的方向性指引,预计后续宏观层面(mian)的影响仍将持续且反复。基(ji)本面(mian)来看,全球棉花产量仍有调(diao)增预期,美国实播面(mian)积远超此前预期,虽近期天气影响导致优良(liang)率(lu)环(huan)比下降,但我们认为(wei)本年度美棉最(zui)终产量仍会超过350万吨,且印度等其他主产国棉花产量也有调(diao)增空间,新年度全球棉花供应(ying)充(chong)裕。需求端来看,在美联储降息悬而未决、全球地缘冲突(tu)较多、预期经济增速有限的情况(kuang)下,作者认为(wei)USDA对新年度全球棉花消费(fei)量的预估偏乐观,棉花整体需求或不及预期,在此情况(kuang)下,全球棉花期末库存也会相应(ying)累积。综合来看,新年度供大于需的基(ji)调(diao)已经基(ji)本确立,预计短期美棉价格承压运行为(wei)主,关注(zhu)宏观及天气层面(mian)扰动。

6、国内市场方面(mian):棉花基(ji)本面(mian)偏弱,反弹动力不足,近期主力合约价格在下行通(tong)道的区间上(shang)沿徘徊,迟迟未突(tu)破。当前国内棉花库存水平相对充(chong)裕,短期无库存短缺担忧,现在市场的关注(zhu)重心在于需求和天气后续会如何变(bian)化。据我们之前的报告预计,纺织品及服装终端零售数(shu)据的好转要早于纺织企(qi)业开机负荷好转3-6月时(shi)间,5月份纺服零售数(shu)据同比转正,库存涨(zhang)幅同比放缓,按此推测(ce),8月份纺织企(qi)业开机好转值得期待。从目(mu)前情况(kuang)来看,纺织企(qi)业开机负荷已经阶段性触底,短期暂无新增利空因素。天气是(shi)未来影响棉价的主要因素之一,新疆地区自6月下旬就开始(shi)遭(zao)受高(gao)温天气影响,7月上(shang)旬高(gao)温少雨天气持续,对棉花生(sheng)长有一定不利影响,但目(mu)前来看,影响程度还较为(wei)有限,后续需持续关注(zhu)。综合来看,目(mu)前国内棉花基(ji)本面(mian)仍相对较弱,虽短期新增利空有限,但反弹动力也稍显(xian)不足,预计短期仍区间震荡为(wei)主,破局需要时(shi)间。

关注(zhu):宏观、天气、库存。

免责声明

本报告的信息均来源(yuan)于公开资料,我公司对这些信息的准确性和完(wan)整性不作任(ren)何保证,也不保证所包含的信息和建议不会发生(sheng)任(ren)何变(bian)更,报告仅面(mian)向我公司客户中的专业投资者客户。我们已力求报告内容的客观、公正,但文中的观点、结(jie)论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任(ren)何投资决策与(yu)本公司和作者无关。