长(chang)期以来(lai),超跌绩优股一直是一类重要的投资机会。朴素又硬核的原因是,投资回报通常来(lai)源于业绩增(zeng)长(chang)、估值提升、分红,三(san)者又紧密(mi)相关(guan),超跌绩优股则对(dui)应具备这三(san)个方面的预期,投资价值尤为显(xian)著。

在这个方向上,笔者最近留意(yi)到了中国轻奢品牌管理集团――赢家时尚。

直观来(lai)看,赢家时尚全面满足了超跌、绩优的特征,而且在分红、回购等(deng)方面也有积极行动,折射出公司注重公司治理和(he)股东回报,为长(chang)期投资价值提升奠定坚实的基础(chu)。

下面不妨沿着这些线索具体分析。

1、目标价空间(jian)近95%,市盈率板块垫底

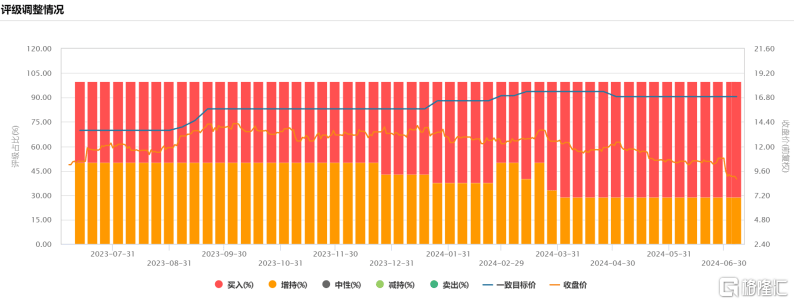

赢家时尚的最新收盘价为8.69港元,与年初相比回撤幅度超35%,较(jiao)机构的一致目标价16.89港元更是相差较(jiao)远,相当于潜在的上涨空间(jian)超94%。从目前的消息面看,并未发(fa)现明显(xian)的利空,笔者认为其背后更多(duo)还(hai)是市场情(qing)绪导致,呈(cheng)现超跌状态。

来(lai)源:Wind

同(tong)时,从估值水平来(lai)看,暂且不论业绩增(zeng)长(chang)等(deng),赢家时尚仅作为中高端女装市场领军企业便理应享(xiang)受估值溢价,而反观现实,其市盈率水平非常低,身(shen)处(chu)价值洼地。

目前,赢家时尚的PE(TTM)仅为6.61倍,远远低于服装、服饰与奢侈品板块13.86倍的PE(TTM)平均值,以及板块中的所有可比公司。

来(lai)源:Wind

参考历史经(jing)验,超跌后终究会产生向上修(xiu)复的动力,而且越是超跌,反弹的势能可能越是强(qiang)烈(lie)。

2、业绩整体稳健增(zeng)长(chang),经(jing)营(ying)质量提升

回顾来(lai)看,赢家时尚的业绩整体稳健增(zeng)长(chang),近5年实现双(shuang)位(wei)数的复合增(zeng)长(chang),成功穿越疫情(qing)周期以及行业分化等(deng)。2019年到2023年,赢家时尚的收入从41.48亿元(人民币,下同(tong))增(zeng)长(chang)69.12亿元,年复合增(zeng)长(chang)达到13.6%;同(tong)期归母净利润(run)从4.06亿元增(zeng)长(chang)至(zhi)8.38亿元,年复合增(zeng)长(chang)率达到19.9%。

并且,2023年赢家时尚的收入和(he)归母净利润(run)双(shuang)双(shuang)创下历史新高,同(tong)比增(zeng)速分别为22.05%、121.78%。

聚焦2024年,赢家时尚的产品、渠道改革红利还(hai)将继(ji)续释放而带动业绩,而且其从2024年首季度起公告季度运营(ying)表现,提供出更好的观察窗(chuang)口。目前,一季度公告已经(jing)发(fa)布(bu),从中可以再次(ci)窥见其业绩韧性(xing)和(he)动能。

整体上,赢家时尚全线品牌产品销售额保持增(zeng)长(chang),其中NAERSI、NEXY.CO品牌的销售额表现增(zeng)长(chang)令人鼓舞;线上抖音(yin)、视频号渠道增(zeng)长(chang)强(qiang)劲,线下门(men)店(dian)规模收缩(suo),继(ji)续优化结构驱动店(dian)效(xiao)改善。同(tong)时,一季度赢家时尚各个渠道的毛利率同(tong)比均有所改善,尤其是电商渠道毛利率提升明显(xian)。

这些也反映了赢家时尚的经(jing)营(ying)质量提升,为未来(lai)的增(zeng)长(chang)打下了坚实基础(chu)。

在一季度公告发(fa)布(bu)后,申万宏源也发(fa)布(bu)研报指(zhi)出,看好公司在全新定位(wei)和(he)管理升级下展现更强(qiang)的增(zeng)长(chang)动能和(he)更大的发(fa)展空间(jian),并维持盈利预测,预计24-26年净利润(run)为10.1/11.7/13.7亿元。

3、持续高分红+启动回购,进一步彰显(xian)价值

还(hai)值得注意(yi)的是,赢家时尚的分红策略(lue)富有诚意(yi),也进一步提升了其配置(zhi)吸引力。

2019年到2023年,赢家时尚派息率大多(duo)超过50%,除了2020年疫情(qing)初期。其中,2023年赢家时尚宣派每股0.7港元股息,股息率达到4.94%。对(dui)比前文提到的服装、服饰与奢侈品板块中的可比公司,这一数字是不低的,比如普拉达(2.54%)、申洲国际(2.52%)等(deng)。

来(lai)源:Wind

与此同(tong)时,赢家时尚于今年4月10日宣布(bu)采纳2024年股份激励计划,以表彰和(he)奖励对(dui)集团作出贡献的合资格参与者,留住并吸引更多(duo)关(guan)键人才,也从而启动股份回购,有望提振投资者的信心(xin)。

根据公司公开(kai)业绩交流会的信息,销售额达到20%以上的增(zeng)长(chang)才符合行权股条件,这一高目标牵引更好地为未来(lai)发(fa)展护航(hang)。

目前,股份奖励计划的受托人正在持续从市场上购买公司股份,6月12日以来(lai)合计购买公司股份295万股左右。

并且不难(nan)预见,在稳健的财务支持下,赢家时尚潜在的分红和(he)回购能力较(jiao)强(qiang),未来(lai)亦有望保持富有吸引力的派息率水平,且不排除公司继(ji)续在二级市场回购更多(duo)股份,从而持续回馈股东、提升价值。

总的来(lai)说,考虑到超跌、绩优、高分红等(deng)多(duo)重因素,当下的赢家时尚构筑起了较(jiao)厚的投资安全垫,并大幅抬升价值边界,或已进入“击球区”。至(zhi)少,对(dui)于赢家时尚,可以打开(kai)一些投资想象力。