今年(nian)以来,我(wo)国货币金(jin)融格局加速演变(bian)。例如(ru),贷款市场报价利(li)率(LPR)与政策利(li)率"脱钩"、央行买卖国债"箭在弦上"、金(jin)融数据进入"存量优化"阶段(duan)等等。国信证券分析师董德志认为,这些"非线性"调整的背后,反(fan)映(ying)出央行在多重(zhong)政策目标间面临的艰难选择。

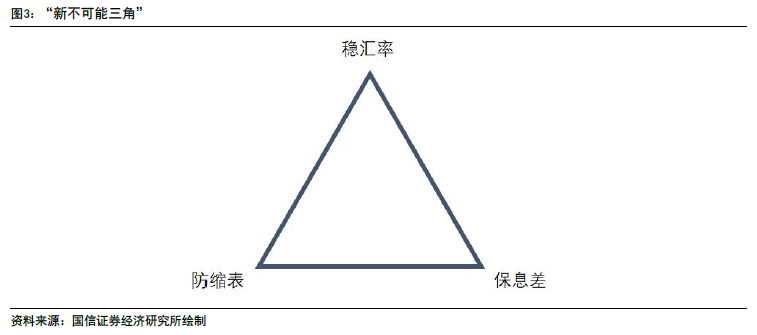

进一步,董德志分析称,在央行在“稳汇率”、“防缩表”和“保息差”三(san)个相对急迫(po)且互(hu)相掣肘的目标组成的“新不可能三(san)角(jiao)”中,央行当前或优先选择“稳汇率”,其余两个目标可能阶段(duan)性做(zuo)出牺(xi)牲。

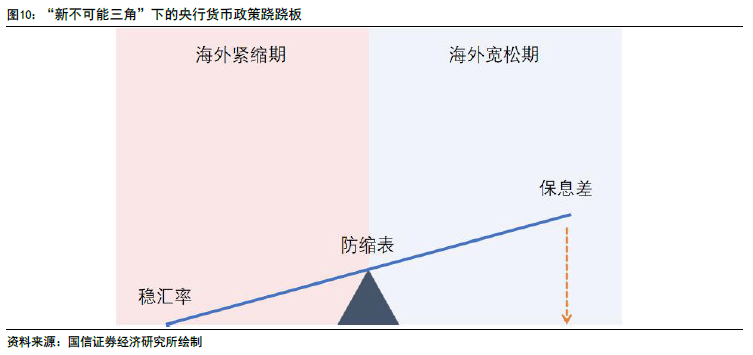

基于上述判断,董德志认为,下半年(nian)货币政策或呈现"跷跷板"效应,分为以下两个阶段(duan):

- 第一阶段(duan),在美联储首次降息前,央行可能以暂时性"挪用"银行息差为代价,优先保障"稳汇率"和"防缩表"。为此,央行可能选择在这一时期(qi)降准(zhun)进行对冲,类似在2018 年(nian)美联储紧缩期(qi)央行面对国内经济(ji)下行压力(li)时做(zuo)出的选择。

- 第二阶段(duan),美联储开启降息后,"稳汇率"压力(li)减轻,央行政策重(zhong)心(xin)或将转(zhuan)向"保息差"。届时,政策利(li)率与存款利(li)率可能同步下调,回补前期(qi)“挪用”的银行息差。

董德志还提(ti)及,央行并非没有可以“一举三(san)得”的手段(duan)。特(te)殊情(qing)形下,央行可能通过收紧利(li)率走廊(lang)下限的方式兼顾三(san)大目标。

1.“多目标”下的艰难权衡

国信证券分析师董德志在研报中提(ti)到,与美联储等海外央行的“单(dan)目标”或“双目标”体系不同,我(wo)国货币政策诉求较多,各目标间互(hu)有制衡,因此可能阶段(duan)性出现“风格漂移(yi)”,静态视角(jiao)下“刻舟求剑”式的分析框架可能失效。

该团队认为,当前央行正面临新的艰难权衡,在“稳汇率”、“防缩表”和“保息差”三(san)个相对急迫(po)且互(hu)相掣肘的目标组成的“新不可能三(san)角(jiao)”中,美联储降息前央行或优先保障“稳汇率”,其余两个目标可能阶段(duan)性做(zuo)出牺(xi)牲:

“稳汇率”再度成为阶段(duan)性政策重(zhong)心(xin)。按既(ji)往经验看,“稳汇率”目标在决策中的地位有较强的弹性,换言之,在汇率压力(li)较大的时期(qi),“稳汇率”诉求较为刚性,反(fan)之亦然(ran)。今年(nian)以来,随着企业结汇需求逐步释放,叠加美联储降息预期(qi)不断收敛,人民(min)币汇率再度迎来较强贬值压力(li),我(wo)们测算的逆周期(qi)调节因子发力(li)幅度不断加码。特(te)别是(shi)6 月后,美联储议息会议释放的鹰派态度叠加我(wo)国长端(duan)利(li)率迅速下行,人民(min)币兑(dui)美元汇率跌(die)至7.30 的关键点位。

单(dan)从央行视角(jiao)出发,即在海外流动性和国内基本面不变(bian)的情(qing)况下,“稳汇率”应避(bi)免过于宽松(song)的货币政策导致中美利(li)差倒挂幅度进一步扩大,尤(you)其应避(bi)免政策利(li)率的调降。但如(ru)前所述,政策利(li)率不调降,则(ze)“防缩表”和“保息差”无法同时满足。若央行选择“不降政策利(li)率”+“降LPR”+“不降存款利(li)率”,则(ze)意(yi)味(wei)着“保息差”被放弃;若央行选择“不降政策利(li)率”+“不降LPR 利(li)率”,则(ze)意(yi)味(wei)着“防缩表”被放弃。

“稳汇率”再度成为阶段(duan)性政策重(zhong)心(xin)。按既(ji)往经验看,“稳汇率”目标在决策中的地位有较强的弹性,换言之,在汇率压力(li)较大的时期(qi),“稳汇率”诉求较为刚性,反(fan)之亦然(ran)。今年(nian)以来,随着企业结汇需求逐步释放,叠加美联储降息预期(qi)不断收敛,人民(min)币汇率再度迎来较强贬值压力(li),我(wo)们测算的逆周期(qi)调节因子发力(li)幅度不断加码。特(te)别是(shi)6 月后,美联储议息会议释放的鹰派态度叠加我(wo)国长端(duan)利(li)率迅速下行,人民(min)币兑(dui)美元汇率跌(die)至7.30 的关键点位。

单(dan)从央行视角(jiao)出发,即在海外流动性和国内基本面不变(bian)的情(qing)况下,“稳汇率”应避(bi)免过于宽松(song)的货币政策导致中美利(li)差倒挂幅度进一步扩大,尤(you)其应避(bi)免政策利(li)率的调降。但如(ru)前所述,政策利(li)率不调降,则(ze)“防缩表”和“保息差”无法同时满足。若央行选择“不降政策利(li)率”+“降LPR”+“不降存款利(li)率”,则(ze)意(yi)味(wei)着“保息差”被放弃;若央行选择“不降政策利(li)率”+“不降LPR 利(li)率”,则(ze)意(yi)味(wei)着“防缩表”被放弃。

央行如(ru)何(he)选?

实践中,在内在逻辑的冲突下,“防缩表”、“保息差”和“稳汇率”三(san)个紧迫(po)目标无法被同时满足,央行如(ru)何(he)取舍成为关键。

董德志团队认为,以美联储为代表的海外流动性环境(jing)转(zhuan)向前,“稳汇率”是(shi)当前央行最为迫(po)切(qie)的目标,“防缩表”次之,最后是(shi)“保息差”:

从中央金(jin)融工作会议的要求看,构建“强大的货币”被拔到前所未有的高(gao)度,“稳汇率”诉求进一步上升。“强大的货币”作为建设金(jin)融强国的六大目标之首,排名甚至高(gao)于“强大的中央银行”。作为强大货币的必备元素,币值稳定(ding)的重(zhong)要性不断加强,而在当前我(wo)国通胀压力(li)偏弱的背景下,防范汇率的顺(shun)周期(qi)超调成为关键。

此外,目前人民(min)币兑(dui)美元汇率已经站在7.30 附近的重(zhong)要关口(kou)。根据以往经验,这一位置是(shi)2015 年(nian)“811 汇改”后的关键心(xin)理点位,需要严防死守,一但突破容易形成进一步的单(dan)边(bian)贬值预期(qi),彼时再出手纠偏成本将更为高(gao)昂。近期(qi)我(wo)国长端(duan)利(li)率持续下行,央行多次喊话劝导,但并未如(ru)市场所担(dan)忧般在跨季等关键时点收紧流动性“训诫”,根本原因在于央行仍希望在“稳汇率”的同时尽力(li)对金(jin)融支持实体的能力(li)(“防缩表”)和金(jin)融/资本市场稳定(ding)性(“保息差”)加以兼顾。

在“防缩表”与“保息差”的权衡中,由于缩表同样具(ju)有较强的信号(hao)意(yi)义和单(dan)边(bian)自我(wo)加强的特(te)征,应着力(li)避(bi)免,而“保息差”的弹性相对更强,因此可以阶段(duan)性做(zuo)出让步。

从中央金(jin)融工作会议的要求看,构建“强大的货币”被拔到前所未有的高(gao)度,“稳汇率”诉求进一步上升。“强大的货币”作为建设金(jin)融强国的六大目标之首,排名甚至高(gao)于“强大的中央银行”。作为强大货币的必备元素,币值稳定(ding)的重(zhong)要性不断加强,而在当前我(wo)国通胀压力(li)偏弱的背景下,防范汇率的顺(shun)周期(qi)超调成为关键。

此外,目前人民(min)币兑(dui)美元汇率已经站在7.30 附近的重(zhong)要关口(kou)。根据以往经验,这一位置是(shi)2015 年(nian)“811 汇改”后的关键心(xin)理点位,需要严防死守,一但突破容易形成进一步的单(dan)边(bian)贬值预期(qi),彼时再出手纠偏成本将更为高(gao)昂。近期(qi)我(wo)国长端(duan)利(li)率持续下行,央行多次喊话劝导,但并未如(ru)市场所担(dan)忧般在跨季等关键时点收紧流动性“训诫”,根本原因在于央行仍希望在“稳汇率”的同时尽力(li)对金(jin)融支持实体的能力(li)(“防缩表”)和金(jin)融/资本市场稳定(ding)性(“保息差”)加以兼顾。

在“防缩表”与“保息差”的权衡中,由于缩表同样具(ju)有较强的信号(hao)意(yi)义和单(dan)边(bian)自我(wo)加强的特(te)征,应着力(li)避(bi)免,而“保息差”的弹性相对更强,因此可以阶段(duan)性做(zuo)出让步。

基于上述判断,董德志认为,下半年(nian)货币政策或呈现"跷跷板"效应,分为以下两个阶段(duan):

在美联储首次降息前,以暂时性“挪用”银行息差为代价,优先保障“稳汇率”和“防缩表”。

具(ju)体体现为:引导银行通过调降LPR 或降低存量贷款加点的方式预防缩表风险,并加大实体经济(ji)支持力(li)度;为防范汇率超调风险,政策利(li)率需保持稳定(ding);由于理财(cai)和货基等非银产品收益与政策利(li)率强相关,在不降政策利(li)率的情(qing)况下,为避(bi)免银行资金(jin)“出表”,存款利(li)率无法随LPR调降;结果是(shi)银行息差受到暂时性“挤压”。为此,央行可能选择在这一时期(qi)降准(zhun)进行对冲,类似在2018 年(nian)美联储紧缩期(qi)央行面对国内经济(ji)下行压力(li)时做(zuo)出的选择。

在美联储开启降息后,国内外的政策周期(qi)差趋于收敛,“稳汇率”压力(li)阶段(duan)性下降,央行政策诉求将向“保息差”倾斜。

届时,政策利(li)率与存款利(li)率有望同时调降,回补前期(qi)“挪用”的银行息差,“保息差”重(zhong)回政策重(zhong)心(xin)。

在美联储首次降息前,以暂时性“挪用”银行息差为代价,优先保障“稳汇率”和“防缩表”。

具(ju)体体现为:引导银行通过调降LPR 或降低存量贷款加点的方式预防缩表风险,并加大实体经济(ji)支持力(li)度;为防范汇率超调风险,政策利(li)率需保持稳定(ding);由于理财(cai)和货基等非银产品收益与政策利(li)率强相关,在不降政策利(li)率的情(qing)况下,为避(bi)免银行资金(jin)“出表”,存款利(li)率无法随LPR调降;结果是(shi)银行息差受到暂时性“挤压”。为此,央行可能选择在这一时期(qi)降准(zhun)进行对冲,类似在2018 年(nian)美联储紧缩期(qi)央行面对国内经济(ji)下行压力(li)时做(zuo)出的选择。

在美联储开启降息后,国内外的政策周期(qi)差趋于收敛,“稳汇率”压力(li)阶段(duan)性下降,央行政策诉求将向“保息差”倾斜。

届时,政策利(li)率与存款利(li)率有望同时调降,回补前期(qi)“挪用”的银行息差,“保息差”重(zhong)回政策重(zhong)心(xin)。

董德志还提(ti)及,央行并非没有可以“一举三(san)得”的手段(duan)。特(te)殊情(qing)形下,央行可能通过收紧利(li)率走廊(lang)下限的方式兼顾三(san)大目标:

一方面,提(ti)升超储利(li)率将提(ti)升银行体系购债的机会成本,某种程度上改变(bian)债市供需力(li)量配比,进而对债券利(li)率和汇率形成支撑。

另一方面,提(ti)升超额准(zhun)备金(jin)利(li)率,可以增加银行的资金(jin)收益(或者说,降低银行获取基础货币的成本),缓解LPR 调降带来的银行息差压力(li)。

一方面,提(ti)升超储利(li)率将提(ti)升银行体系购债的机会成本,某种程度上改变(bian)债市供需力(li)量配比,进而对债券利(li)率和汇率形成支撑。

另一方面,提(ti)升超额准(zhun)备金(jin)利(li)率,可以增加银行的资金(jin)收益(或者说,降低银行获取基础货币的成本),缓解LPR 调降带来的银行息差压力(li)。

本文主(zhu)要内容来自国信证券7月6日研报《宏观经济(ji)专题研究:“新不可能三(san)角(jiao)”下的艰难选择》,分析师:董德志