������(lan)����ע����

˵˵����Ĵ����ţ�

��(yang)��Ҫ����һ��������������ծ(zhai)��Ȼ���ڶ�(er)���г�����(chu)����

�������˽��Ϊ����(yang)�������³�����ծ(zhai)�С���30���ծ(zhai)ETF�����ڣ���˿�(kuai)��(su)��ˮ��������1.1%...

01

��������

���ٻ�����(chu)����(zheng)��(ce)�������̩�ż�ǿ(qiang)˵�ı�(bi)��ȫ�棬��è���ص���(shu)���£�

1����(yang)�н����ծ(zhai)Ȼ������(chu)�����᳣ܻ̬��

������������

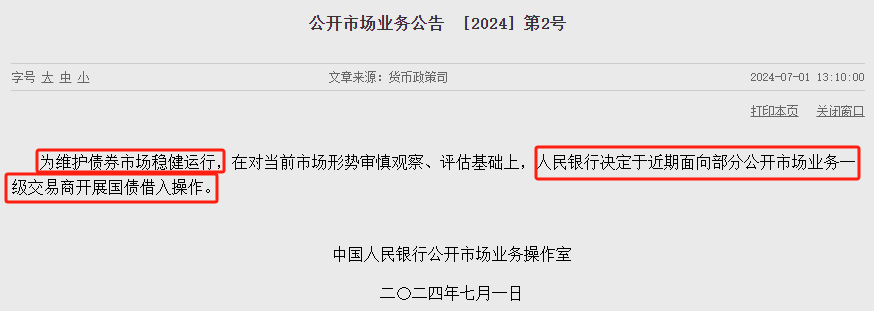

��һ���������ԡ������г�ҵ(ye)�� ��2024�ݵ�2�š�����ʽ�����ģ�����ζ����(yang)�С���һ��������������ծ(zhai)��Ȼ���ڶ�(er)���г�����(chu)���ǹ����г�ҵ(ye)���һ�֣����᳣ܻ̬����

�ڶ�(er)��������Ҳд����ô����Ŀ�ġ�����Ϊά��ծ(zhai)ȯ�г��ȶ���(yun)�С���

��(zong)����֮һ��(ju)��(hua)�����ڽ��ڻ����IJ�����(hua)����(yang)���������������һ������(kong)����~

2������(kong)���ӵ��ܳ���(zu)

����(zhi)2024��5�£�һ�������̿ɹ����(chu)�Ĺ�ծ(zhai)�����8�������£�����(er)���г���ծ(zhai)��(dan)��(ri)�ɽ�����4000-5000�ڣ�ֻҪ��(yang)���룬�ӵ��ܳ���(zu)��

��(suo)�ԣ��ؼ��ǿ��������Ĵ�С��̫С����(bi)��100�����ڣ�Ԥ���������������ʵ��Ч������ģ(mo)Ҫ�ﵽ���������ϣ����ܶ����ʲ���Ӱ(ying)�졣

3����������(yang)�е���(kong)�������ʵľ��ģ�ծ(zhai)�н��Ե������ɱ��⣬���ʵ�Ҳ��ʱ��ȷ

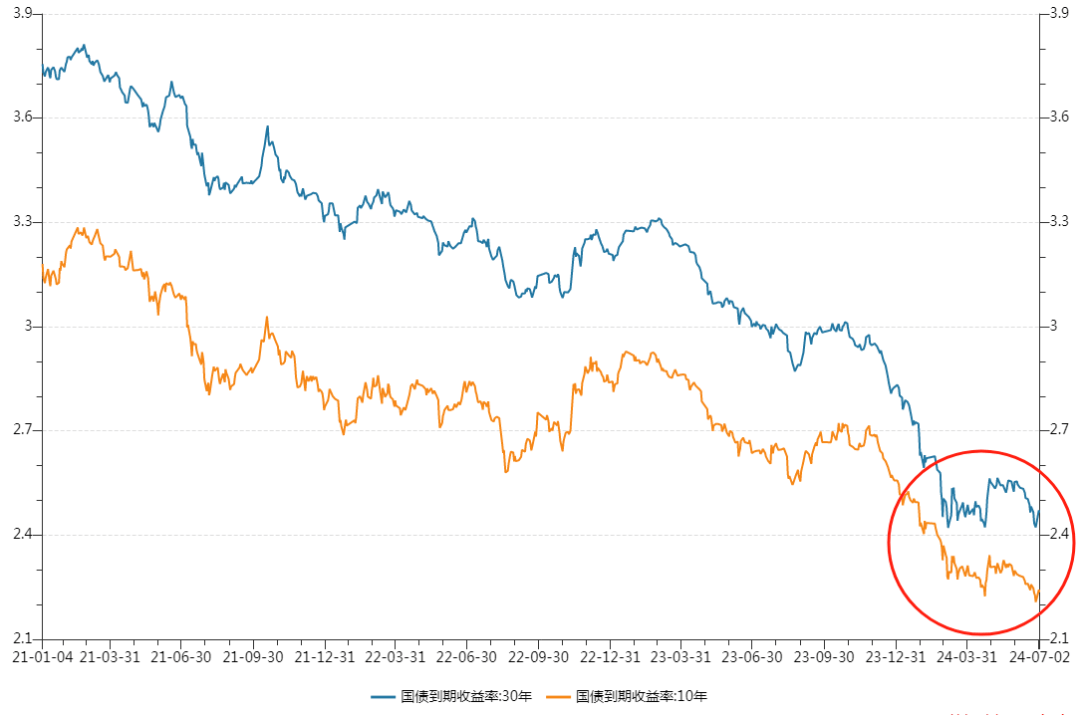

֮ǰ(qian)��(yang)�ж�(duo)�ο�ͷ����(hua)�г�����ûɶЧ������ű��ȼ���(chu)��ɱ������ζ�š�2.4%����(yi)����Ϊ30���ծ(zhai)����(zheng)��(ce)�ף�ͻ���Ѷȴ�����

ͬʱ����Ϊ��(yang)������(chu)��ծ(zhai)�г�ѹ�����ڵ������ɱ��⡣

4������������������û�з��������Ա仯

����(yong)�����ѹ��������ƽ̹��������(zi)��ӿ�룬��ǰ(qian)ծ(zhai)ȯţ�еĻ�(huo)��������2016��ţβ�������

��2016��ծ(zhai)ţ��������Ϊ����ȥ��(gang)�ˡ���һ�Σ���(yang)�еij��Բ��Ǵ�(da)�����ڸ�(gang)�ˣ��������ծ(zhai)ȯ�г����£�������ͬ��

���(guan)����Ҳ�кܴ�IJ�ͬ��

��һ������(zi)���ز����ڿ��ƺ�����ת��

�ڶ�(er)������(ji)ʵ����ͨ���ѶȺܴ�������������ƫ���ڣ�

������������ʻ�(hai)�н�һ�����пռ䡣

����ծ(zhai)�ж��ԣ������������е�����û�г�(chu)�ָ����Ա仯����(yang)�е�Ŀ����Ҫ�ǿ�(kong)��(zhi)�������й���(kuai)�ķ��գ��Լ�(ji)�ȶ�����(mei)���

02

������

�������������������ٿ������ǵ�̬�ȡ�

�ԡ��г��ڴ�ծ(zhai)�ͻ���Ϊ������

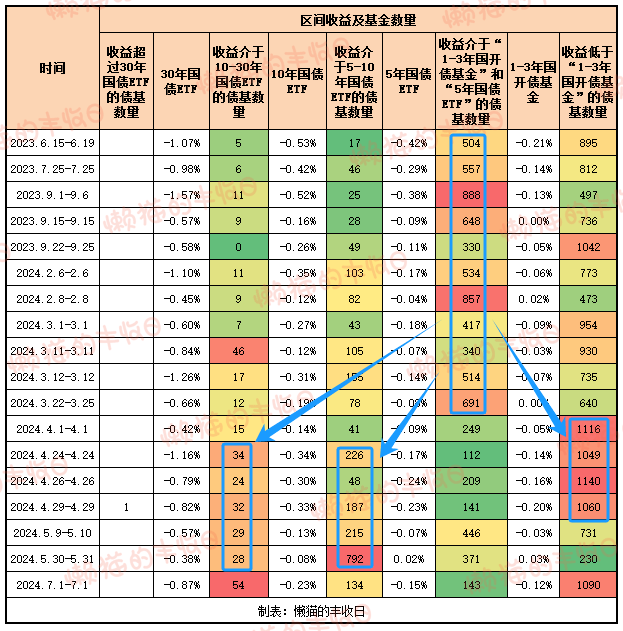

��(duo)�ݶ�ϲ����㣬����(shou)�����ݲ���(wan)�����Լ�(ji)����ʱ����2023��6��15��(ri)֮��ģ���(hai)ʣ1421ֻ��

����1421ֻծ(zhai)����ÿ��ծ(zhai)�е���ʱ����(shou)��ֲ���

1���ٲ�(bu)���˶�������˼��ҪѺע�����ڹ�ծ(zhai)

2024��3��֮ǰ(qian)����(shou)����ڡ�10���ծ(zhai)ETF���͡�30���ծ(zhai)ETF��֮���ծ(zhai)������ֻ���������Ǽ�ֻ�����(duo)11ֻ��

��֮������һ��̨�ף�ƽ��(jun)30ֻ���ҡ����죬ծ(zhai)�д��ʱ����Ȼ��54ֻ�������ڡ�10���ծ(zhai)ETF���͡�30���ծ(zhai)ETF��֮�䣬��ͳ����������ߵ�һ����

�ٿ������飬2024��3��6��(ri)��һ���ֽ�㣬֮ǰ(qian)��ծ(zhai)ȯ��ţ�У�֮�����(pan)��

�������˺��в�(bu)�ֻ�����ѡ����Ѻע��������ʱ�������е�����

2��2024��3�º�����֮���(chu)���˽ϴ����

2024��3��֮ǰ(qian)����(shou)����ڡ�1-3�����ծ(zhai)���𡱺͡�5���ծ(zhai)ETF����֮���ծ(zhai)������ƽ��(jun)��571ֻ��2024��3�º���(zhi)239ֻ��

���ٵĻ�����2��ȥ��

һ�Dz�����һ��̨�ף������ˡ�5���ڹ�ծ(zhai)ETF������10���ڹ�ծ(zhai)ETF��֮�䣬�ⲿ(bu)�ֻ��������ܱ�(bi)�Ͽ���ծ(zhai)ȯţ�м����������˾��ڡ�����(shou)����ڡ�10���ڹ�ծ(zhai)ETF������30���ڹ�ծ(zhai)ETF����ծ(zhai)������Ҳ����(suo)����(jia)��

��(er)�Dz�����һ��̨�ף���(shou)����ڡ�1-3�����ծ(zhai)���𡱵�����������1000+��ˮƽ���ⲿ(bu)�ֻ�������ծ(zhai)ȯţ��û��ô�����ģ������˾��ڡ�

��������Ҳ����ֻ����ʱ���ն���(yi)��

�����飬

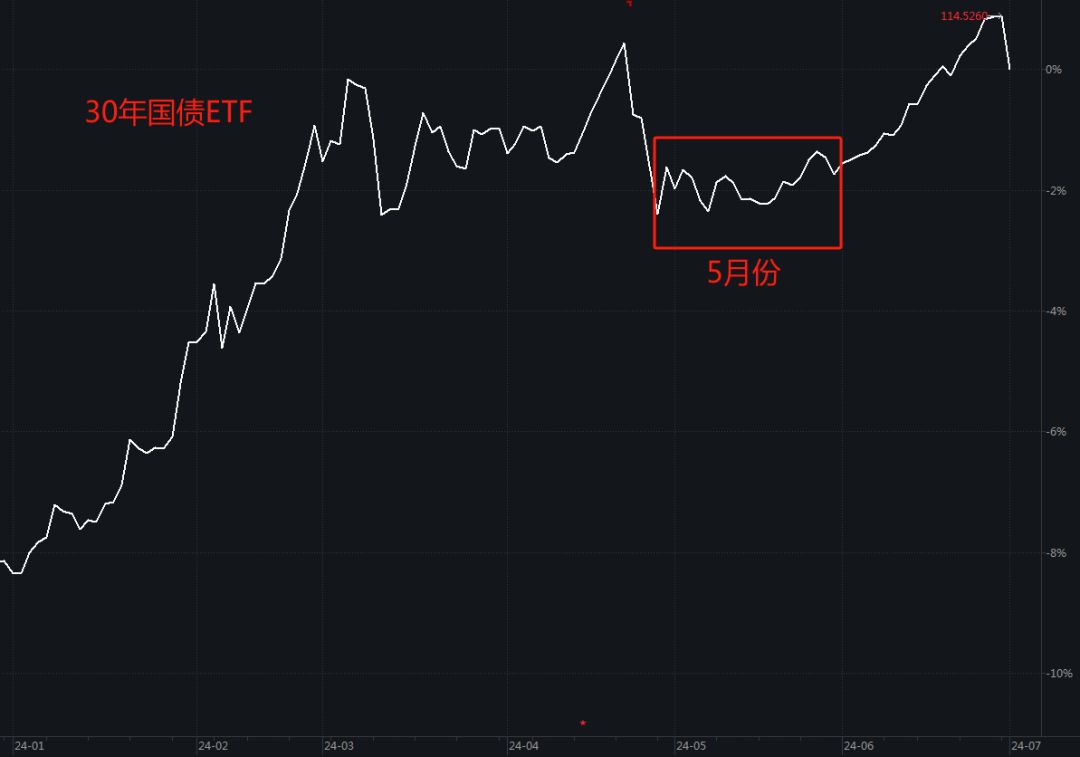

4����Ѯծ(zhai)�д����5�º���(pan)����һ���¡�

�ڶ��4�´������������5�°Ѿ��ڼ�(jia)�˻�ȥ����5��9-10��(ri)������5��30-31��(ri)������(liang)�ε�������(shou)����ڡ�1-3�����ծ(zhai)���𡱵�ծ(zhai)�������ֱ�ֻ��731ֻ��230ֻ����(bi)��֮ǰ(qian)��1000+����ˮƽ�轵��

���Ҫ����ⲿ(bu)����(zi)�𣬺ܴ���������ծ(zhai)�д��������(shou)����ڡ�1-3�����ծ(zhai)���𡱵�ծ(zhai)�������ֻص��ˡ�1000+����ˮƽ�����ǿ�����6�·�ծ(zhai)�е��������ֽ����˾��ڡ�

��(zong)�Ŀ�������

��������ծ(zhai)���Կ���(duo)Ϊ����

��(bu)���˱�(bi)����(le)��(guan)����Ϊծ(zhai)ţ��������(hai)�������˱�(bi)�ϼ�����ѡ����Ѻע��

����(bu)�ֻ�������(hai)��ƫ������������Ϊ��ǰ(qian)������(yi)��������һ������λ�ã�Ҳ����ծ(zhai)����(yi)���ǵ���һ����(bi)�ϸߵ�λ�ã���һ��ͻ�Ƶ����������ѡ���˲��β���������ȥ�˾ͽ��;��ڱ��գ����������ټ�(jia)������

������1�£�����èȫ��������(zu)�ϡ�&����èȫ���Ƚ���(zu)������(zheng)ʽ���ߣ���(bang)��һ������ȫ����(zi)������������(zu)�ϡ�Ȩ��ռ��(bi)�ϸߣ�ÿ�ܷ������ʺ϶�Ͷ���������Ƚ���(zu)�ϡ�ƫ����(shou)���ʺ�һ�����롣���������鿴��ϸ����(shao)��

������������Ͷ����(zu)�ϵ�С��飬���Լ�(jia)С�����ţ���֤���(jia)�롰��èͶ�������Ⱥ����һЩ(xie)��(ri)����Ͷ�˷������Ⱥ����У����ݰ�(bao)��(kuo)��

1��ÿ��(ri)�籨��2��ȫ�������(zi)����(ri)�ȸ��٣�3��ÿ�ܹ�ֵ����4��ÿ�ܲ�(ce)�Ի��(guan)����5�����������6���ȵ������7���¶�Ͷ�˱�����8�������ص�������...

��֪ʶ����Ҳ��(yi)�����ţ����κ�Ͷ��(zi)��ص����⣬�������������ʡ�

�����������������ݽ����ο���������Ͷ��(zi)����

���½ǵ�����ڿ����͡��ޡ����߰�

���Ƕ������Ĺ���~��л(xie)