周一早上央行公告称:从即日起,将视情况开展临时正回购或临时逆回购操(cao)作(zuo),时间(jian)为工(gong)作(zuo)日16:00-16:20,期限为隔夜,采用固定(ding)利率、数量招标,临时隔夜正、逆回购操(cao)作(zuo)的利率分别(bie)为7天期逆回购操(cao)作(zuo)利率减(jian)点20bp和加(jia)点50bp。

我(wo)们认为:

第一,本质上央行的临时正逆回购操(cao)作(zuo)是利率走廊的概念。如果有了这个(ge)利率机制(zhi),央行对流动性(xing)的管(guan)控可以更为自由和方便。例如,央行希(xi)望(wang)流动性(xing)收紧,就可以收紧流动性(xing),并(bing)依靠利率走廊的上限去避免(mian)资金(jin)利率反弹幅度超过央行的预期。如果央行希(xi)望(wang)放钱,又(you)不希(xi)望(wang)放的钱过多,则可以通过利率走廊的下限去约束(shu)资金(jin)利率的下限。

当(dang)然(ran),现在推出(chu),在当(dang)前流动性(xing)过多的背(bei)景下,我(wo)们理解还是为了央行去回笼流动性(xing)服务的,而(er)回笼流动性(xing)也是为央行调控长期利率服务的。毕竟,如果央行通过卖债,可能会带来流动性(xing)紧张,那么(me)利率走廊上限其实是给了央行操(cao)作(zuo)的一个(ge)补充(就是说,央行可以大胆的卖债,如果导致流动性(xing)紧张,有利率走廊上限去帮助平抑资金(jin)波动);或者在卖债之前,央行希(xi)望(wang)提高资金(jin)利率去配合实现卖债效果,利率走廊同样给了央行操(cao)作(zuo)的一个(ge)补充(就是说,央行可以收流动性(xing),如果流动性(xing)紧张,有利率走廊上限去帮助平抑资金(jin)波动)。

从逻辑(ji)上讲(jiang),市场一直强调“资产荒”是导致长期利率偏低的关键原因之一。资产荒的背(bei)后是流动性(xing)过于宽松。我(wo)们都(dou)知(zhi)道,目前债券(quan)市场的流动性(xing)主要依赖于央行投放。如果央行收紧流动性(xing),资产荒马上变成负债荒。4月份手工(gong)补息的规范,只是让流动性(xing)从银行转向了非银,并(bing)没有真正收紧流动性(xing)。央行临时正逆回购操(cao)作(zuo)的启动,将更利于控制(zhi)市场流动性(xing),避免(mian)过多,这样会对“资产荒”形成实质性(xing)的冲击。

第二,央行临时正逆回购机制(zhi),代表了央行重(zhong)启正回购(公开数据显示,央行最后一次正回购是2014年11月底),信号意义重(zhong)大。这是配合此前央行调控长期利率的意图。我(wo)们之前分析过,资金(jin)过松是导致长期利率偏低的主要原因之一。正回购的信号对债券(quan)市场利空。

第三,隔夜到1.6要正回购,封死资金(jin)利率下限;隔夜到2.3则要放钱。如果隔夜到2.3放钱,其实也等于是加(jia)息了。从利率走廊下限(1天1.6)和中枢(7天1.8),中枢和上限(1天2.3)的利差关系看,这个(ge)利率走廊的设定(ding)明显是偏向利率的反弹容忍度提高。

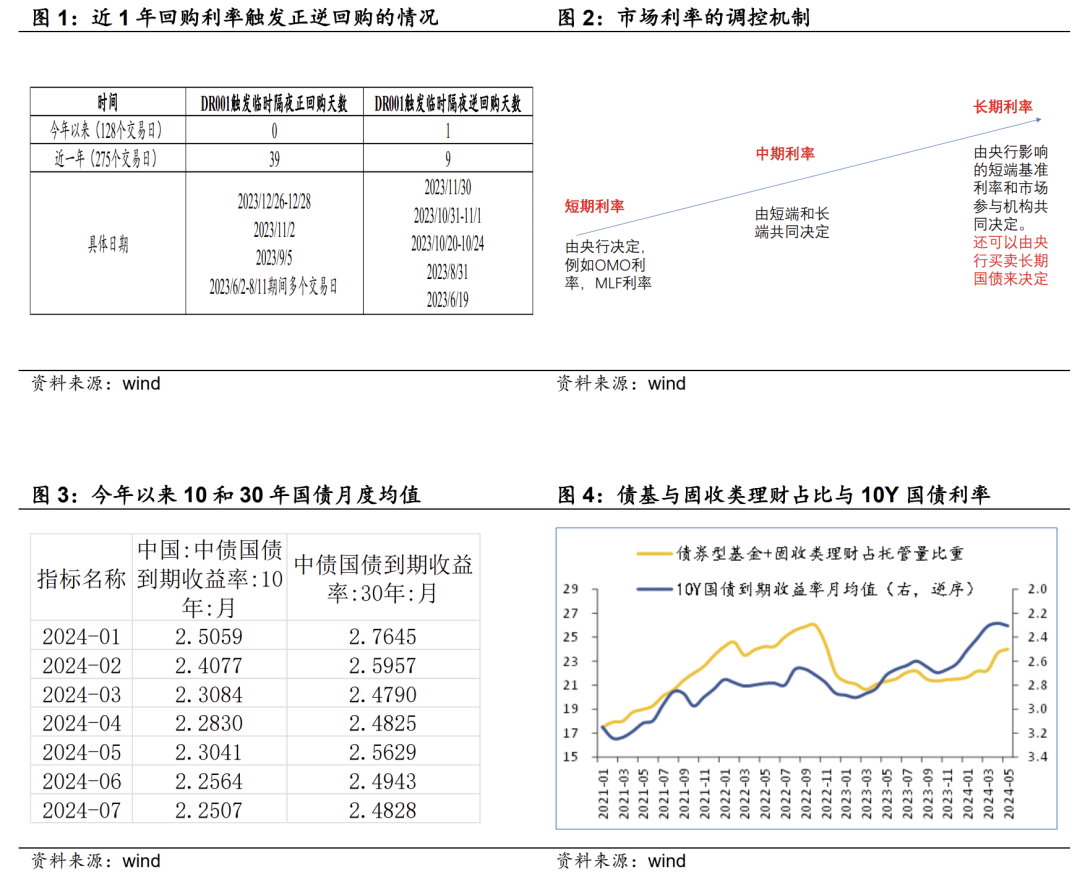

从近一年实际情况看,隔夜利率触发1.6%的下限次数要多于触发上限2.3的次数。

债券(quan)市场方面,2024年3月份开始,10年国(guo)债和30年国(guo)债月度均值(zhi)已经低于2.3和2.5,这意味着市场机构买入的债券(quan)的安全边(bian)际并(bing)不高。一旦央行卖债,可能这些债券(quan)面临浮亏的压力。此外,虽然(ran)目前非银规模较大,但这样的交易盘占(zhan)债券(quan)市场的比例过大,意味着一旦利率开始反弹,可能也会出(chu)现利率反弹―净(jing)值(zhi)回撤导致赎回―非银卖债―利率更反弹的负向反馈。

策略上,央行卖券(quan)操(cao)作(zuo)箭(jian)在弦(xian)上,央行临时正逆回购操(cao)作(zuo)为央行实现调控长期利率提供了保障,也意味着流动性(xing)过度宽松的阶段也正在发生变化。未来还会不会有配合央行调控长期利率的政策和工(gong)具,我(wo)们不得而(er)知(zhi);央行卖债希(xi)望(wang)达到的目标利率,目前市场也不清楚。但我(wo)们认为需要相(xiang)信央行的决心(xin)和能力。整体而(er)言,我(wo)们认为需要敬畏(wei)央行,需要警惕债券(quan)市场持续调整的风险。对于机构而(er)言,落袋为安,保存上半年的投资收益更为务实。在上述不确定(ding)性(xing)还没明朗之前,建议(yi)机构不要抄底。

本文(wen)作(zuo)者:朱德健 (SAC:S0360622080006),来源:屈庆债券(quan)论坛,华(hua)尔街(jie)见(jian)闻专栏作(zuo)者,原文(wen)标题:《对央行临时正逆回购操(cao)作(zuo)的看法――华(hua)创(chuang)投顾部债券(quan)日报》

风险提示及免(mian)责(ze)条款

市场有风险,投资需谨慎。本文(wen)不构成个(ge)人投资建议(yi),也未考虑到个(ge)别(bie)用户(hu)特殊的投资目标、财务状况或需要。用户(hu)应(ying)考虑本文(wen)中的任何(he)意见(jian)、观(guan)点或结(jie)论是否(fou)符合其特定(ding)状况。据此投资,责(ze)任自负。