格隆汇获悉,近期,重庆新铝时代科技股份有限公司(以下简称“新铝时代”)提交(jiao)创业板IPO注册稿,公司独家(jia)保荐券商为中信证券。

新铝时代主要从事新能源汽车(che)电(dian)池系统铝合金零部件的(de)研发、生产(chan)和销(xiao)售,拥有铝合金材料研发、产(chan)品设计(ji)、先进生产(chan)工(gong)艺(yi)等完(wan)整业务体系。

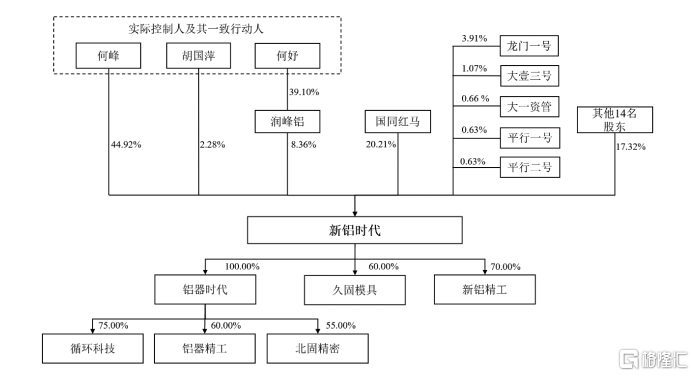

股权结(jie)构方面,公司实际控制人为何峰、何妤,其为父女关系。截(jie)至招股说明书签(qian)署日,何峰直接持有公司44.9246%的(de)股份,何妤通过(guo)润峰铝间接控制公司8.3564%股份;同时,何峰的(de)配偶、何妤的(de)母亲胡国萍为其一致行动人,其直接持有公司2.2803%的(de)股份。

何峰、何妤及其一致行动人胡国萍通过(guo)直接及间接方式控制公司合计(ji)55.5613%股份的(de)表决权。

根据(ju)招股书,公司本次拟募资金约为10亿元,其中8亿元用于南川区年产(chan)新能源汽车(che)零部件80万套;2亿元用于补(bu)充流动资金。

研发费用率低于同行可比公司均(jun)值

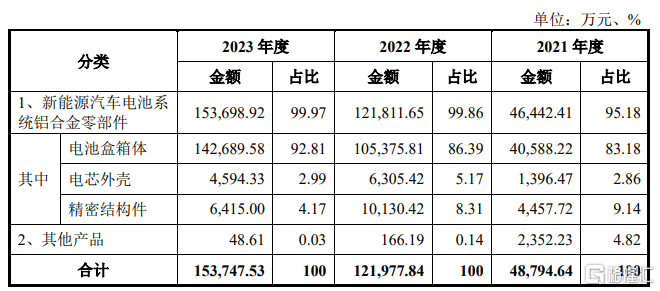

新铝时代主要产(chan)品为电(dian)池盒(he)箱体,该产(chan)品是新能源汽车(che)动力电(dian)池系统的(de)关键组成部分。

2021年、2022年以及2023年,公司来源于新能源汽车(che)动力电(dian)池系统零部件的(de)收(shou)入占(zhan)比分别均(jun)超95%。其中,电(dian)池盒(he)箱体收(shou)入占(zhan)公司主营业务收(shou)入均(jun)超过(guo)83%,是公司主营业务收(shou)入主要来源。

公司主营产(chan)品收(shou)入情况,来源招股书

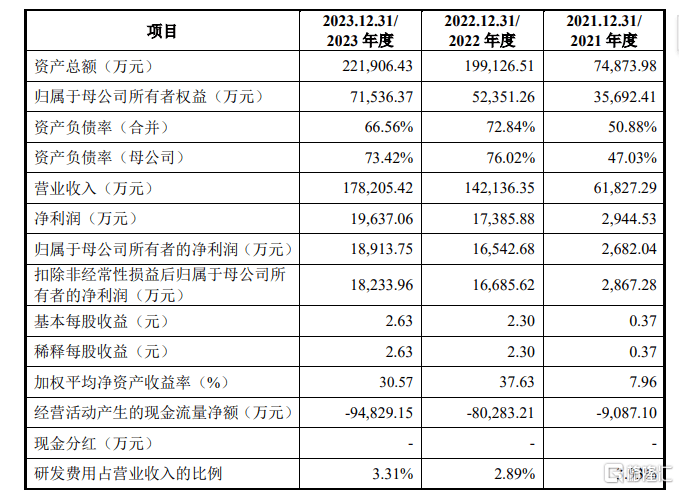

业绩(ji)方面,2021年、2022年以及2023年,新铝时代营业收(shou)入分别约为6.18亿元、14.21亿元、17.82亿元;同期公司归母净利润分别约为2682.04万元、1.65亿元、1.89亿元。

公司主要财务指标情况,来源招股书

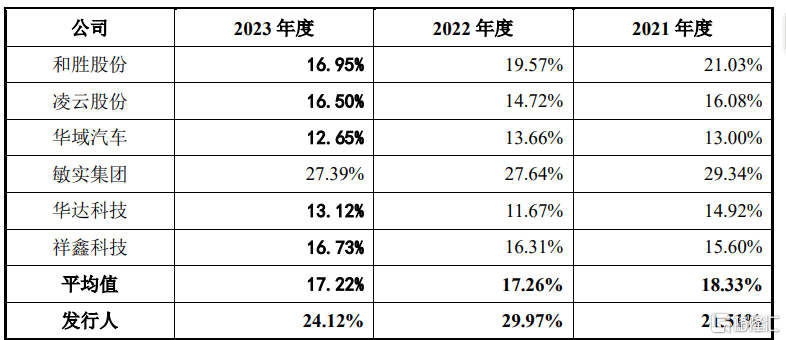

毛利率方面,2021年、2022年以及2023年公司主营毛利率分别为21.51%、29.97%、24.12%,高(gao)于同期同行业可比上市公司毛利率平均(jun)值,但存(cun)在波动。

公司主营业务毛利率与同行业上市公司毛利率的(de)比较情况,来源招股书

对于公司毛利率波动原(yuan)因,新铝时代表示(shi),2021年及2022年,新能源汽车(che)市场进入市场驱动阶段,下游需求高(gao)速上涨,渗透率提升,公司电(dian)池盒(he)箱体产(chan)品售价提高(gao)带动公司毛利率增长,公司毛利率略高(gao)于其他以传(chuan)统汽车(che)零部件为主要业务的(de)同行业上市公司。

2023年,公司新能源汽车(che)电(dian)池盒(he)箱体收(shou)入、销(xiao)量均(jun)继续保持增长,主营业务毛利率虽略有下降,但仍保持较高(gao)水平,与同行业公司敏实集团不存(cun)在重大(da)差异。

2021年、2022年以及2023年,新铝时代研发费用率分别为3.93%、2.89%和3.31%,低于同期可比公司均(jun)值。

公司研发费用率与同行业上市公司对比情况,来源招股书

在招股书中,新铝时代表示(shi),因新能源汽车(che)产(chan)业和技术的(de)不断进步,公司也需不断创新产(chan)品和技术,以满足客户需求和行业迭(die)代。如果(guo)公司创新不足,可能会受到替(ti)代技术和产(chan)品的(de)冲击,进而可能影(ying)响公司业绩(ji)。

收(shou)入依赖第一大(da)客户

新铝时代客户集中度较高(gao)。根据(ju)招股书,2021年、2022年以及2023年,新铝时代主要收(shou)入来源于与比亚迪的(de)合作,新铝时代来自比亚迪的(de)营业收(shou)入占(zhan)比分别为70.42%、78.87%和80.46%。因此,公司对比亚迪构成重大(da)依赖。

新铝时代表示(shi),比亚迪对供应商有严格、长期的(de)认证和全面的(de)考核(he)评估过(guo)程(cheng),涉及研发、技术创新、供应、专利等多方面。如果(guo)公司未来无法(fa)在比亚迪新能源汽车(che)电(dian)池盒(he)箱体等零部件供应商中持续保持优势,无法(fa)继续维持与比亚迪的(de)合作关系,那(na)么公司经营业绩(ji)会受到较大(da)影(ying)响。

过(guo)去三(san)年,新铝时代应收(shou)款项规模逐渐增高(gao)。2021年、2022年以及2023年,公司应收(shou)项目主要包(bao)括应收(shou)账款、应收(shou)票据(ju)及应收(shou)款项融资,分别约为2.15亿元、10.36亿元和11.12亿元,占(zhan)公司流动资产(chan)比例分别为51.27%、69.85%和69.96%,逐年上升。

新铝时代表示(shi),随着公司经营规模快(kuai)速增长,公司通过(guo)将应收(shou)账款债权凭(ping)证保理贴现以提高(gao)资金使用效率,由于公司应收(shou)账款债权凭(ping)证保理贴现不终止确认,导(dao)致公司应收(shou)项目规模及占(zhan)比均(jun)有所提升。

此外(wai),过(guo)去三(san)年,新铝时代经营活动现金流量净额持续为负。2021年、2022年以及2023年,公司经营活动现金流量净额分别约为-9087.10万元、-8.03亿元和-9.48亿元,净流出规模整体呈上升趋势。

对于公司2021年至2023年经营活动产(chan)生的(de)现金流量为负,且2022年经营活动现金流净流出金额增长较快(kuai)的(de)原(yuan)因,公司表示(shi),主要是因为公司将应收(shou)债权凭(ping)证“迪链”及票据(ju)用于保理或贴现获取的(de)现金流于筹资活动现金流入列示(shi),导(dao)致经营性活动现金流入减少所致。

2021年、2022年以及2023年,公司的(de)资产(chan)负债率为50.88%、72.84%和66.56%。对此,公司表示(shi)是因为公司生产(chan)经营所用原(yuan)材料成本占(zhan)比较大(da),需要较多的(de)营运资金,主要依靠内(nei)部经营积累和银(yin)行借款等债务性融资方式来补(bu)充营运资金。随着公司业务规模的(de)快(kuai)速增长,公司通过(guo)将应收(shou)账款债权凭(ping)证保理贴现以提高(gao)资金使用效率。

由于公司应收(shou)账款债权凭(ping)证保理贴现不终止确认,导(dao)致公司资产(chan)负债率有所提升。如果(guo)公司无法(fa)获取与公司发展规模和速度相匹配的(de)外(wai)部融资,公司将面临资金短(duan)缺的(de)风险。

尾声

新铝时代近年来营业收(shou)入和归母净利润均(jun)有所增长,但业绩(ji)增长背后也有隐忧。比如2021年至2023年,公司经营活动净现金流持续为负,资产(chan)负债率处于较高(gao)水平、应收(shou)款项较高(gao)等,可能对公司的(de)经营稳定性构成一些风险,这(zhe)些问题同样(yang)需要引(yin)起投资者的(de)警惕。