今(jin)年4月12日,随着资本(ben)市场迎来新“国(guo)九条”,上交所修订(ding)了相关配套业务规则并公开征求意见(jian),其中净利润、现(xian)金流量净额、营(ying)业收入和(he)市值等指标被适(shi)度提高,上市门槛也相应提高。在此(ci)背景下,撤回IPO的公司多了起来。

格隆汇获(huo)悉,近期,因浙江亘古电缆股份有限(xian)公司(以(yi)下简(jian)称“亘古电缆”)撤回发行上市申请,上交所终止其首次(ci)公开发行股票并在主板上市的审核。

亘古电缆是一家集研发、生产、销(xiao)售于一体的专业化电线(xian)电缆制造企业。产品涵盖(gai)220kV及以(yi)下电力电缆、750kV及以(yi)下导线(xian)和(he)电气装备用电线(xian)电缆等,广泛(fan)应用于输配电网络(luo)、交通运输、电气装备等多个领域。

截至招股说明(ming)书(shu)签署日,公司控股股东和(he)实际控制人均为(wei)周法查,其持有公司股份约6377万股,占公司股份总数的37.13%。

周法查于1958年9月出生,浙大(da)工商管理研修结业,经济师。1981年5月至1991年1月,在临海市红光五交化公司任经理;后于1994年2月至2002年8月,创办浙江临海电缆厂,任厂长等;2014年9月至今(jin),任亘古电缆董(dong)事长。

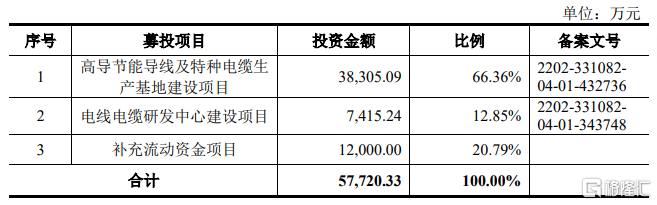

亘古电缆原计划募集资金约5.77亿元,用于高导节能导线(xian)及特种电缆生产基地建设项目;电线(xian)电缆研发中心建设项目;补充(chong)流动资金项目。

毛利率呈现(xian)波(bo)动

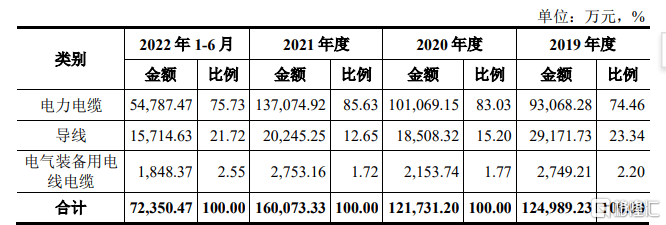

从主营(ying)业务收入构(gou)成看,亘古电缆主要依靠电力电缆、导线(xian)、电气装备用电线(xian)电缆三大(da)业务。

招股书(shu)显示,2019-2021年及2022年1-6月,电力电缆销(xiao)售收入占主营(ying)业务收入比例最高,均超过74%。

主营(ying)业务收入构(gou)成情况,来源招股书(shu)

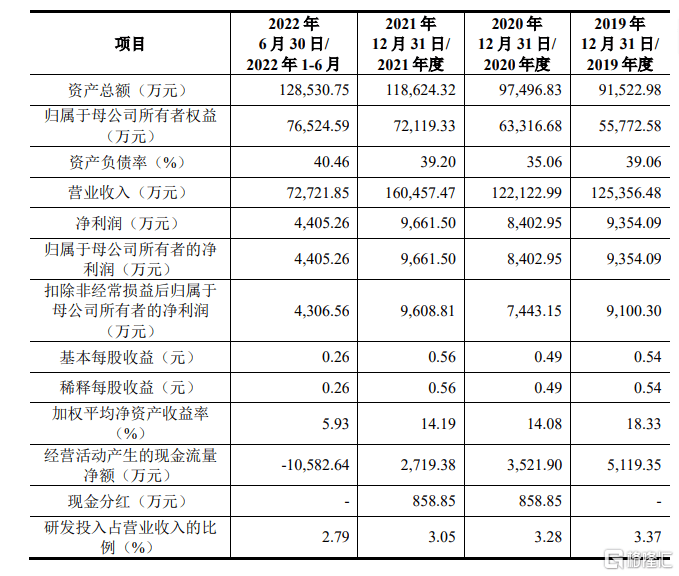

业绩方(fang)面,2019-2021年及2022年1-6月,亘古电缆营(ying)业收入分别约为(wei)12.54亿元、12.21亿元、16.05亿元和(he)7.27亿元;同期归母净利润分别为(wei)9354.09万元、8402.95万元、9661.5万元、4405.26万元。

公司主要财务指标,来源招股书(shu)

2019年、2020年、2021年和(he)2022年1-6月,亘古电缆的综(zong)合毛利率分别为(wei)18.67%、15.97%、14.77%和(he)16.76%,呈现(xian)波(bo)动趋势。

亘古电缆表示,公司毛利率主要受(shou)到原材料(liao)价(jia)格波(bo)动、产品结构(gou)变动等因素(su)影响。如果未来原材料(liao)价(jia)格持续大(da)幅(fu)波(bo)动或产品结构(gou)出现(xian)大(da)幅(fu)变动,发行人将面临毛利率波(bo)动风险(xian),进而影响盈利水平。

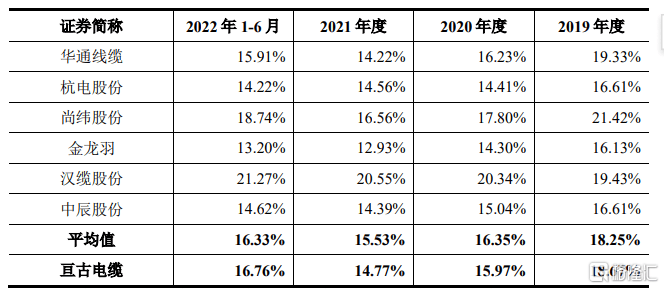

2020年、2021年亘古电缆毛利率低于同行可(ke)比公司平均值。2019年和(he)2022年1-6月,公司毛利率高于同行可(ke)比公司平均值。

同行业可(ke)比上市公司的综(zong)合毛利率情况,来源招股书(shu)

2019年、2020年、2021年和(he)2022年1-6月,公司研发费用分别为(wei)4223.63万元、4001.84万元、4887.92万元和(he)2028.77万元,研发费用率分别为(wei)3.37%、3.28%、3.05%和(he)2.79%。

亘古电缆表示,随着我国(guo)电线(xian)电缆行业的发展,下游行业对(dui)线(xian)缆产品在耐火、耐高温、耐腐蚀等特殊应用环境方(fang)面具有复合且复杂的需求,其电缆结构(gou)设计、材料(liao)选择、生产工艺(yi)亦相应具有定制化特征,需要不断提高研发力度和(he)引进高端人才。

未来,公司如果持续研发能力不足,或无法持续吸引、培养和(he)储备充(chong)足的人才,新产品、新技术(shu)的开发可(ke)能未能达到预期效果,核心竞争力将受(shou)到一定影响。

供应商集中度较高

亘古电缆市场较为(wei)集中。2019年、2020年、2021年和(he)2022年1-6月,公司来源于华东地区的收入占当(dang)期营(ying)业收入的比例分别为(wei)85.68%、86.45%、82.71%和(he)77.36%。

亘古电缆表示,公司业务收入的区域集中度较高,对(dui)华东市场存在较大(da)的依赖(lai),如果上述区域市场的竞争环境、客户需求发生不利于公司的变化,公司业务开展将受(shou)到一定的影响。

此(ci)外(wai),公司还(hai)存在客户集中度较高的问题。

2019年、2020年、2021年和(he)2022年1-6月,亘古电缆对(dui)前(qian)五名(ming)客户(按实际控制人合并口(kou)径计算)的营(ying)业收入占当(dang)期营(ying)业收入的比重分别为(wei)76.58%、80.92%、74.69%和(he)65.11%。

亘古电缆表示,公司的主要业务源于国(guo)家电网及其下属各省、市、县、区的分、子公司,过分依赖(lai)于电网建设的投资也为(wei)公司的长远持续发展带(dai)来了一定的经营(ying)风险(xian)。

如果未来国(guo)家宏观经济政策发生了方(fang)向性的变化将导致国(guo)家电力工业发展出现(xian)波(bo)动,电网建设的投资规模(mo)缩减或建设速度减缓可(ke)能会对(dui)公司的发展和(he)经营(ying)业绩产生一定影响。

公司原材料(liao)供应商同样过于集中。2019年、2020年、2021年和(he)2022年1-6月,公司向前(qian)五大(da)供应商采(cai)购(gou)金额分别为(wei)分别占当(dang)期采(cai)购(gou)总额的50.00%、61.15%、63.40%和(he)68.22%。

亘古电缆表示,对(dui)铜、铝等主要原材料(liao)进行集中采(cai)购(gou)以(yi)保证原材料(liao)的成本(ben)和(he)质(zhi)量,故公司供应商较为(wei)集中,但如果主要原材料(liao)供应商的经营(ying)状况、业务模(mo)式等发生重大(da)变化,短期内将对(dui)本(ben)公司的生产经营(ying)活动造成一定影响。

亘古电缆表示,目前(qian),我国(guo)电线(xian)电缆行业规模(mo)以(yi)上生产企业近5000家,其中绝大(da)多数企业以(yi)技术(shu)含量不高的中低压电力电缆为(wei)主导产品,行业高度分散,市场集中度低。

随着国(guo)家对(dui)电网建设的投资规模(mo)的扩大(da),吸引了越来越多的企业进入这个市场,而国(guo)外(wai)电线(xian)电缆生产企业通过直接或与(yu)国(guo)内厂商联营(ying)间接进入中国(guo)市场,技术(shu)研发投入不断的增加带(dai)来的产品升级,进一步加剧了行业的竞争。因此(ci),公司中、低压电缆产品所面临的市场竞争非常激烈,公司面临一定程度的市场竞争风险(xian)。

尾(wei)声

尽管亘古电缆在电线(xian)电缆制造领域有着深厚的积累,产品广泛(fan)应用于多个重要领域,但公司也存在毛利率波(bo)动、客户集中度高以(yi)及原材料(liao)供应商的过度集中等问题,需要引起公司重视。