格隆汇获悉,近期,江苏酉立智能装备股份有限公司(以下简称“酉立智能”)向北交所递交了招股说(shuo)明(ming)书(申报稿),公司保荐机构(gou)为华泰联合证券(quan)有限责任公司。

酉立智能是一家专注于光伏支架核心零部件研发、生产和销售的企业。股权结构(gou)方面(mian),截至(zhi)招股说(shuo)明(ming)书签署日,聚(ju)力机械直接持有公司2100万股股份,占公司股份总数的68.19%,是公司控股股东。

酉立智能实际(ji)控制(zhi)人则为李涛、李开(kai)林及朱红(hong),三人合计控制(zhi)公司81.49%的表决权。其中(zhong)李涛为酉立智能董事长,李开(kai)林为李涛之父;朱红(hong)为李涛之母。

招股书显示,李涛出(chu)生于1988年,本(ben)科学历。2012年6月至(zhi)2016年4月,就职于吴江市聚(ju)力机械有限公司,担(dan)任监事,并先后兼任市场营销部经理、总经办经理。2016年4月至(zhi)2024年1月,担(dan)任聚(ju)力机械董事兼总经理,2024年1月至(zhi)今担(dan)任聚(ju)力机械董事长兼总经理。2023年4月至(zhi)今,担(dan)任酉立智能董事长。

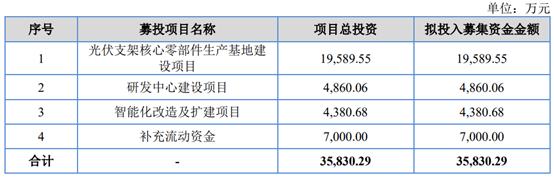

根据招股书,酉立智能本(ben)次计划募集资金约3.58亿元,用于光伏支架核心零部件生产基地建设项(xiang)目;研发中(zhong)心建设项(xiang)目;智能化改造及扩建项(xiang)目;补(bu)充流动资金。

研发费(fei)用率低(di)于同行可比公司平均值

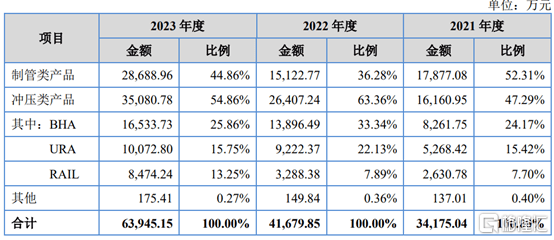

酉立智能生产产品主要为光伏支架核心零部件,根据主要生产工(gong)艺(yi)不同,可以分为制(zhi)管类产品和冲压类产品,其中(zhong)制(zhi)管类产品为TTU产品,冲压类产品为BHA、URA和RAIL产品。

2021年、2022年以及2023年,酉立智能制(zhi)管类和冲压类光伏支架零部件产品销售收入是公司主要收入来源,占主营业务收入比例均超99%。

主营业务收入构(gou)成情况,来源招股书

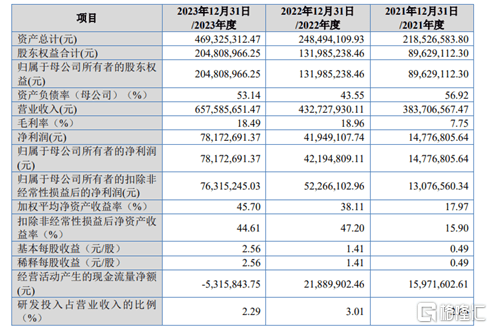

财务数据方面(mian),2021年、2022年以及2023年,酉立智能营业收入分别约为3.84亿元、4.33亿元、6.58亿元;同期公司归(gui)母净利(li)润(run)分别约为1477.68万元、4219.48万元、7817.27万元。

2024年1月至(zhi)3月,公司实现营业收入约为1.85亿元,较上年同期增长54.19%;同期归(gui)母净利(li)润(run)为2828.08万元,较上年同期增长178.62%。

公司主要财务指标(biao),招股书

毛(mao)利(li)率方面(mian),2021年、2022年以及2023年,公司综合毛(mao)利(li)率分别为7.75%、18.96%及18.49%,2022年较2021年呈现增长,2022年与2023年基本(ben)稳定。其中(zhong),2021年毛(mao)利(li)率低(di)于同行可比公司平均值;2022年和2023年公司毛(mao)利(li)率则高于同行可比公司平均值。

值得注意的是,公司2022年毛(mao)利(li)率大幅(fu)升(sheng)高。对此(ci),公司表示原因主要是与客户NEXTracker协商(shang)后对产品进行调价,产品销售价格上涨;当期原材料价格有所回落,产品成本(ben)有所下降。此(ci)外,2022年度美元兑人民币汇率上涨,且产品结构(gou)变化,毛(mao)利(li)率较高的冲压件占比上升(sheng),导(dao)致2022年度毛(mao)利(li)率涨幅(fu)较高。

可比公司毛(mao)利(li)率比较分析,来源招股书

研发费(fei)用率方面(mian),2021年、2022年以及2023年,公司研发费(fei)用分别为392.42万元、506.56万元及583.37万元,占当期营业收入的比重分别为1.02%、1.17%及0.89%。

2021年、2022年以及2023年,公司研发费(fei)用率低(di)于同行可比公司平均水平,与意华新能源接近。公司表示,主要是因为公司研发生产的样品满足销售标(biao)准后可进行出(chu)售,相(xiang)关产品投入由研发费(fei)用调整至(zhi)营业成本(ben)所致。

研发费(fei)用率与可比公司比较情况,来源招股书

行业竞争格局方面(mian),酉立智能表示,目前光伏支架行业竞争较为充分,竞争格局相(xiang)对稳定,在光伏支架零部件领域(yu),公司主要直接竞争对手为意华新能源、苏州宝嘉新能源科技有限公司等。公司发展历史相(xiang)对较短,尚未在海外建设生产基地,在生产规模、产品种类及资金实力等方面(mian)与上述(shu)竞争对手仍(reng)存(cun)在一定差距。

未来如果(guo)公司不能实施有效的市场开(kai)拓措(cuo)施、扩大市场影响力、持续提升(sheng)核心技术实力与竞争力,导(dao)致公司产品研发设计能力无法持续满足下游客户需求(qiu)等,那么公司将面(mian)临(lin)市场竞争加剧引发的竞争力减弱(ruo)等风险,可能会错失市场发展机会,影响公司发展。

客户集中(zhong)度较高

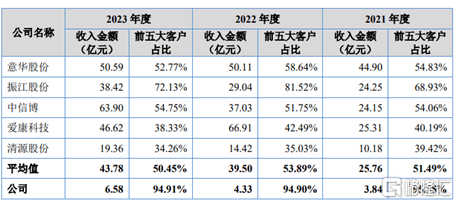

2021年、2022年以及2023年,酉立智能对前五大客户的销售额占营业收入的比例均在94%以上;其中(zhong),公司对第一大客户NEXTracker收入占营业收入比例分别为74.75%、80.69%和61.67%,客户集中(zhong)度较高。

公司表示,根据Wood Mackenzie数据显示,2015年至(zhi)2022年NEXTracker的跟踪光伏支架出(chu)货(huo)量连续8年位(wei)列全球第一,公司的客户集中(zhong)度较高具备一定合理性。考虑到光伏跟踪支架行业的现有市场格局和公司现有产品结构(gou),在未来一段时间内,公司仍(reng)不可避(bi)免存(cun)在客户集中(zhong)度较高和单一大客户依赖的风险。

公司及可比公司客户集中(zhong)度情况,来源招股书

公司海外收入占比也较高。2021年、2022年以及2023年,公司外销收入分别占各期主营业务收入比重分别为86.15%、88.19%及73.06%,外销出(chu)口(kou)主要地区包括巴西、智利(li)、澳大利(li)亚、加拿大、欧洲、中(zhong)东等国家和地区。

公司表示,海外市场是公司收入的重要增长点,如果(guo)出(chu)口(kou)所在国采取(qu)对来自中(zhong)国的产品加征关税等贸易保护政策,将直接影响公司对境外客户销售规模。

此(ci)外,2021年、2022年以及2023年,公司应收账款(kuan)账面(mian)价值分别约为别约为3276.91万元、9950.80万元和1.86亿元,占资产总额比例分别为15.00%、40.04%和39.70%。

对此(ci),公司表示,由于国内银行授信额度增加、贷款(kuan)利(li)率较低(di),出(chu)于资金使用成本(ben)考虑,公司采取(qu)向银行借款(kuan)补(bu)充流动资金的方式,减少或延后应收账款(kuan)贴现,导(dao)致应收账款(kuan)金额及占比有一定的提升(sheng)。

值得注意的是,公司经营活动现金流波动较大。2021年、2022年和2023年,公司经营活动产生的现金流量净额分别1597.16万元、2188.99万元和-531.58万元,。

公司表示,如果(guo)未来出(chu)现订单获取(qu)量下降、行业竞争加剧、国际(ji)贸易政策变动等情况,公司将可能面(mian)临(lin)经营活动现金流波动的风险。

尾声

酉立智能发展过程中(zhong)面(mian)临(lin)一些挑战(zhan),包括客户集中(zhong)度较高,且存(cun)在对单一大客户的依赖风险。再者,海外市场虽(sui)然为公司带来了重要的收入增长点,但也使其面(mian)临(lin)国际(ji)贸易政策变动的潜在风险。