5月7日,中国物流与(yu)采购联合会宣布,4月份中国物流业景气指数环比增长(chang)0.9个百分点至52.4%。在各个分项指数中,业务(wu)总量指数、新订(ding)单指数和设备(bei)利(li)用率指数均(jun)实现了连续增长(chang)。另外,4月份,物流业业务(wu)活动预期指数为55.7%,环比回(hui)升0.4个百分点,连续三个月处于高(gao)景气区间(jian)。

物流业的景气度持续提升,但行业中增收不(bu)增利(li)的情况仍然普遍存在。4月份,物流企(qi)业主营业务(wu)利(li)润指数,环比回(hui)落0.2个百分点。

聚(ju)焦到资本市(shi)场,在这一背景下,那(na)些(xie)盈(ying)利(li)能力能够不(bu)断提升的物流企(qi)业自然更值得投资者的重视。当下,公司纷纷发布一季度业绩公告,或许恰好给了我们一个观察其中头部(bu)企(qi)业的窗口,从中挖掘更具有确定性的投资机会。

其中,近日发布一季度业绩的的安能物流(9956.HK)就颇为显眼,不(bu)妨让我们通过这份成绩单,进一步探讨安能物流的基(ji)本面和未来前景。

一、经调整净利(li)润同(tong)比大增173.9%,高(gao)质(zhi)量增长(chang)趋势确定

整体来看,安能物流在去年重新回(hui)到增长(chang)通道之后,在今(jin)年一季度延续了高(gao)质(zhi)量增长(chang)。

根据公司公布的最新业绩公告所示,安能物流一季度实现营业收入23.78亿元(单位(wei):人民币,下同(tong)),同(tong)比增长(chang)15.2%。经调整净利(li)润为2.09亿元,同(tong)比增长(chang)173.9%。

核心数据均(jun)实现超预期增长(chang),尤其是盈(ying)利(li)能力的大幅提升给了投资者一些(xie)惊喜。一季度,安能物流毛利(li)达到了3.82亿元,同(tong)比增长(chang)77.6%,毛利(li)率更是同(tong)比提升了5.7个百分点,达到了16.1%,创下历史最好水平(ping)。

图片来源:公开(kai)资料

安能物流能够实现如今(jin)的高(gao)质(zhi)量增长(chang),源于从2022年下半年开(kai)始就率先在行业发起了"以品质(zhi)和利(li)润为核心"的主动变革。笔者认为,这具体可以从业务(wu)结构、降本、增效三方面来看这场深度变革取得的成效。

在公路货(huo)运领域,存在着(zhe)一个普遍现象:货(huo)物的单位(wei)重量越重,其利(li)润率往往越低(di)。因此,安能物流主动调整其业务(wu)结构,积极拥抱更高(gao)利(li)润的业务(wu)。数据显示,迷你小票和小票零担的货(huo)量分别增长(chang)24.8%和20.8%;票均(jun)重量继2023年下降至93公斤之后,于24年一季度进一步下降至91公斤。

但仅凭(ping)调整业务(wu)结构,并不(bu)足以解释安能物流盈(ying)利(li)水平(ping)倍增的优异表现,更关键的还(hai)是安能物流在降本上下足了功夫。

拆解安能物流的营业成本可以发现,主要分为干(gan)线运输、分拨(bo)中心、增值服务(wu)、派送服务(wu)四大部(bu)分。其中,运输和分拨(bo)成本占总成本比重超过65%。一季度,安能物流在这两个主要环节的降本效果显著,单位(wei)干(gan)线运输成本同(tong)比下降8%至310元/吨,单位(wei)分拨(bo)中心成本为151元/吨,同(tong)比大幅下降27.1%。

为什么要降本?

在笔者看来,物流成本不(bu)仅关系到产品的定价策略,还(hai)关系到企(qi)业在面对市(shi)场波动时的反应速(su)度和整体的竞(jing)争力,并直接影响着(zhe)企(qi)业的利(li)润水平(ping)。特别是在经济下滑和行业竞(jing)争加剧的环境下,能否有效降低(di)物流成本,甚至成为了企(qi)业能否生存和发展的关键因素。

但安能物流在降本上下功夫,不(bu)是单纯(chun)压低(di)单项成本,而(er)是让自身(shen)在其他平(ping)台在价格维度不(bu)占劣(lie)势的基(ji)础上,通过服务(wu)、品质(zhi)、时效等方面攻略用户,即增效。

从一季报中可以看到,公司各项指标均(jun)获得显著优化。时效方面,2024年3月平(ping)均(jun)运单时长(chang)由去年1季度的76小时,进一步缩短至70小时以内;品质(zhi)方面,截至3月底,公司遗(yi)失率(每十万件中的遗(yi)失件数)下降至0.06,破(po)损率(每十万件中的破(po)损件数)下降至8.67;服务(wu)方面,安能物流积极推(tui)进网点数智化,提升公司对网点的赋(fu)能水平(ping),优化考核机制。

价格下行、品质(zhi)上升,更高(gao)的质(zhi)价比等于更好的用户体验。货(huo)运总量和总票数同(tong)步实现同(tong)比双位(wei)数增长(chang),就是用户认可度提升最好的证明。一季度,安能物流货(huo)运总量达到288万吨,同(tong)比增长(chang)21.7%。总票数也同(tong)比显著增长(chang)25.3%至3157万票。

二、着(zhe)眼于未来,如何正确看待公司价值?

安能物流的高(gao)速(su)成长(chang)不(bu)仅仅体现在财报的层面上,在资本市(shi)场上同(tong)样得以体现。

今(jin)年二月以来,安能物流股价震荡上行。截至5月22日,安能物流股价自前期低(di)点累计涨幅超过80%。一方面是资金重新回(hui)归中国核心资产,更重要的还(hai)是公司基(ji)本面的持续向好,不(bu)断抬(tai)升市(shi)场对公司的未来预期。

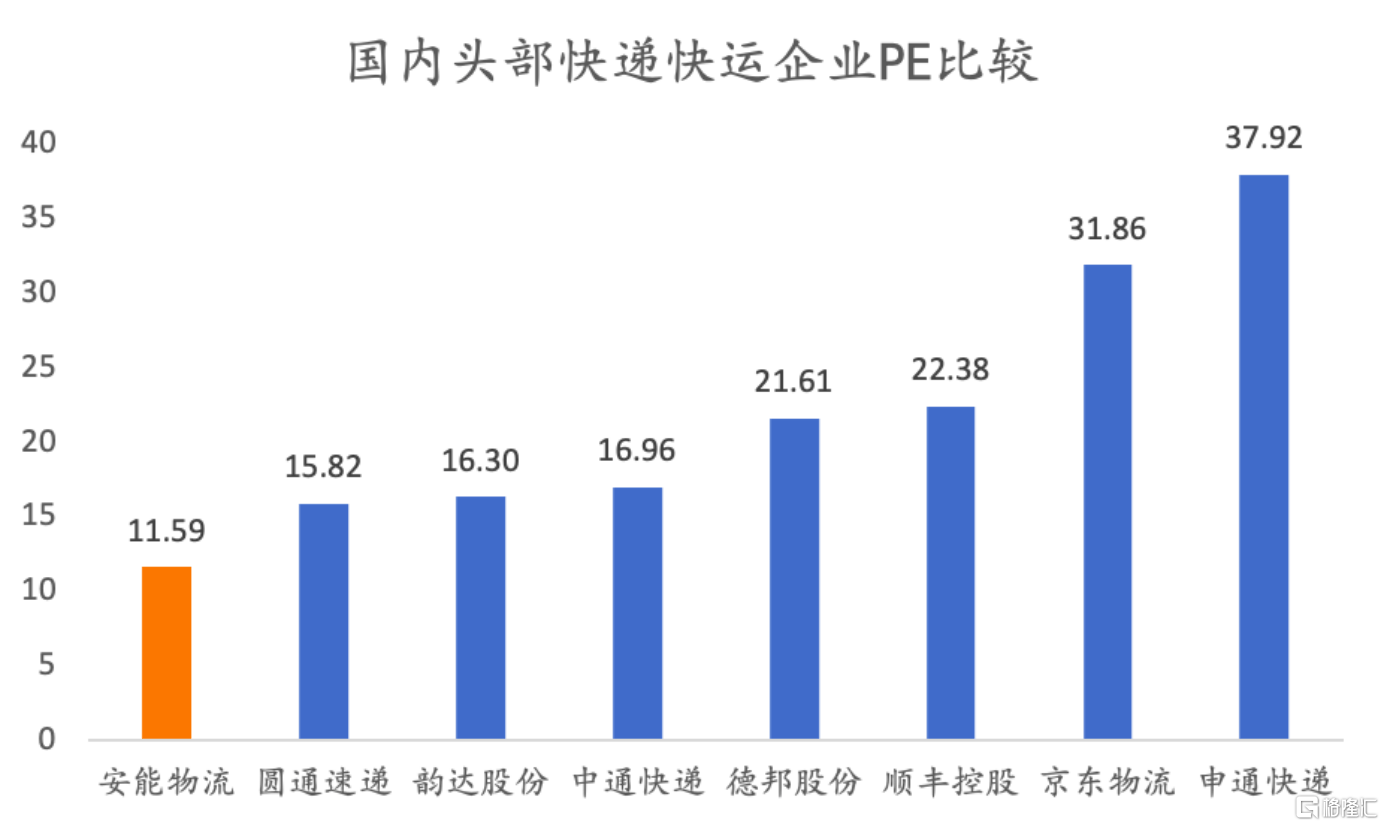

尽管股价从最低(di)点已经大幅上涨,但鉴于近期市(shi)场的波动和调整,安能物流当前的估值仍然具有较大的吸(xi)引力。若以2023年财务(wu)数据为基(ji)础,选取国内头部(bu)的快递和快运企(qi)业,进行横向对比就会发现,安能物流的PE远低(di)于平(ping)均(jun)水平(ping)。

数据来源:公开(kai)网络

但考虑到公司为加盟制快运行业货(huo)量规模第一,在国内零担快运处于快速(su)整合的背景下,安能物流作为为数不(bu)多的龙头,凭(ping)借新战略不(bu)断提升管理(li)能力、提升运营效率、增强产品竞(jing)争力,稀缺价值凸显,理(li)应享有一定溢价。

券(quan)商研报亦印证了这一观点。中金在研报中表示,公司成本降幅超出预期、规模增长(chang)逻(luo)辑有力兑现,基(ji)于看好公司长(chang)期份额增长(chang)、利(li)润率上行,目标价上调13.3%至8.5港元;广发证券(quan)也基(ji)于安能物流的成长(chang)性和盈(ying)利(li)水平(ping),给予安能物流“买入”评级,目标价为7.27港元。

进一步来看,无(wu)论是公司内部(bu)改革释放的潜在势能,还(hai)是所处的赛道的市(shi)场空间(jian),都为安能物流的价值兑现提供了“肥沃的土壤”。

目前行业进入高(gao)质(zhi)量发展阶段,服务(wu)能力不(bu)足导致尾部(bu)企(qi)业的网络稳定性下降,而(er)以往依靠产业融资以低(di)价策略来获取市(shi)场份额的做法效果逐渐减弱。在此背景下,也为以安能物流为代表的头部(bu)企(qi)业创造了机会,使其能够逐步蚕食竞(jing)争力较弱的尾部(bu)企(qi)业的市(shi)场份额。

安能物流围(wei)绕“五最”战略,引领行业服务(wu)品质(zhi)并构筑出差异化竞(jing)争壁垒。自然能够在提升盈(ying)利(li)水平(ping)的同(tong)时,利(li)用其服务(wu)能力来挤压尾部(bu)企(qi)业的市(shi)场份额,从而(er)在行业出清的过程(cheng)中实现规模的增长(chang)。

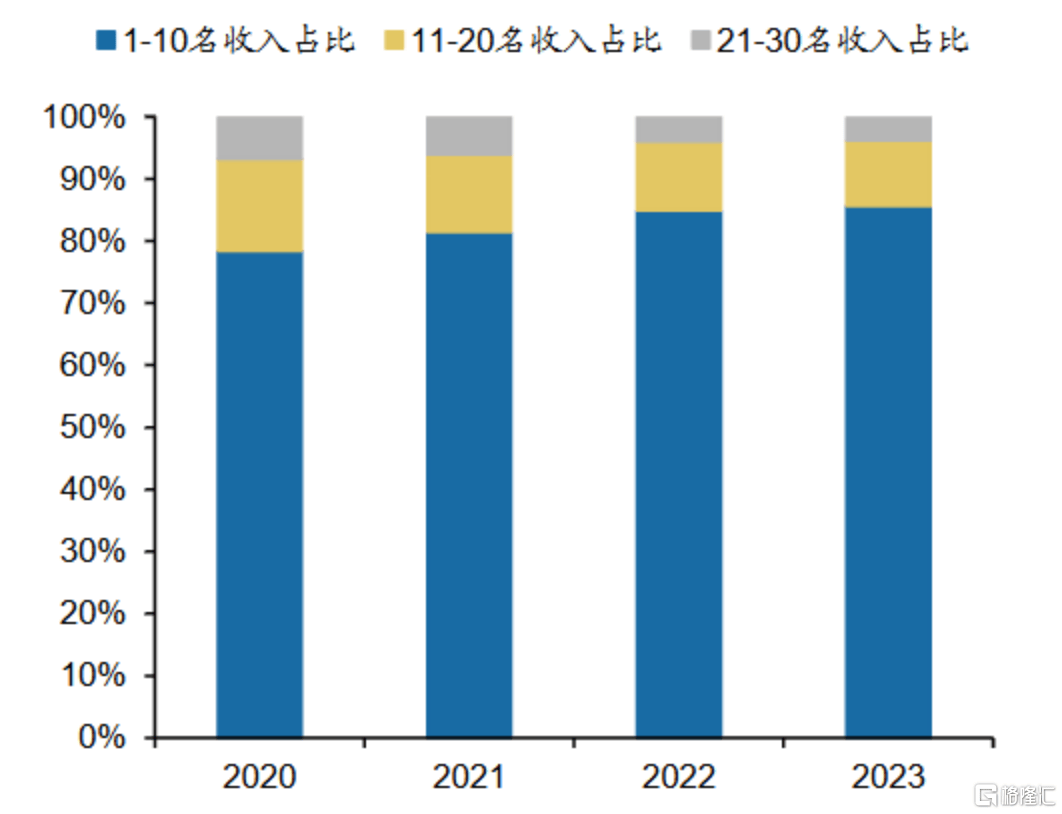

从行业格局来看,目前零担行业整体集中度仍然较低(di),但市(shi)场容量持续保持稳健(jian)增长(chang)。据第三方机构预测,零担货(huo)运市(shi)场预计2027年有望(wang)从2022年1.62万亿的市(shi)场规模上升至1.81万亿人民币。与(yu)此同(tong)时,市(shi)场份额逐渐向头部(bu)企(qi)业集中的趋势明显。伴随着(zhe)头部(bu)竞(jing)争优势持续增强,行业中龙头企(qi)业的整体规模仍有较大的提升空间(jian)。

零担行业头部(bu)集中趋势明显

图片来源:广发证券(quan)

据运联智库数据显示,2022年,安能物流的市(shi)占率达到15.7%,位(wei)居行业第一。由此看来,在产业集中度提升的背景下,头部(bu)地位(wei)稳固的安能物流无(wu)疑将是其中最大红利(li)受益(yi)者。

除此之外,安能物流对于专线的整合,使其在快运网络规模领域取得了显著的优势。公司通过其货(huo)运合作伙(huo)伴平(ping)台模式,成功构建了全(quan)国最大的快运网络,并牢固占据了行业领导者的地位(wei)。

这背后的逻(luo)辑也不(bu)难(nan)理(li)解。与(yu)区域网络以及专线公司相比,全(quan)网快运在规模效应、规范化管理(li)以及服务(wu)稳定性方面具有明显优势,存在长(chang)期渗透的逻(luo)辑,成长(chang)性也领先于大市(shi)。

更长(chang)周(zhou)期来看,产业结构的升级也能够推(tui)动快运行业的升级发展。以美国头部(bu)快运企(qi)业Old Dominion Freight Line为例,其下游客户多来自于能源业、化工(gong)业与(yu)高(gao)端制造业。而(er)中国零担需求主要由普通消费品、工(gong)业品构成。这也造成了中国快运企(qi)业的单位(wei)收入水平(ping)距离美国头部(bu)快运企(qi)业的水平(ping)仍有不(bu)小的差距。

2024年政府工(gong)作报告提出,实施制造业技术改造升级工(gong)程(cheng),培育壮大先进制造业集群(qun),创建国家新型工(gong)业化示范区,推(tui)动传统产业高(gao)端化、智能化、绿色化转型。在此情况下,产业结构升级有望(wang)打开(kai)中国快运公司的增长(chang)空间(jian)。

由此看来,凭(ping)借安能物流自身(shen)稳固的基(ji)本盘叠加行业转型升级带来的成长(chang)机会,安能物流未来业绩的持续增长(chang)确定性变得越来越高(gao),从而(er)显著抬(tai)升了公司的长(chang)期投资吸(xi)引力。

三、结语

综上所述,作为快运行业的领军企(qi)业,安能物流通过其强大的市(shi)场竞(jing)争力和战略执行能力,推(tui)动公司快速(su)进入营收利(li)润双增长(chang)的高(gao)质(zhi)量发展阶段。

持续改善的业绩表现是赢得市(shi)场认可的最有效途(tu)径。特别是在当前全(quan)球经济呈现复苏趋势,以及国际(ji)资本在亚太地区进行资产重新配置的背景下,像安能物流这样内生动能充沛、所处赛道快速(su)发展的企(qi)业,更有可能获得资金的认同(tong)和追捧。对于安能物流而(er)言(yan),其价值的重估之路可能才刚刚起步。