?�Ĺ۲��������� �Ź㿭

618�ɽ������(zhang)������(zeng)�������������Ա仯����(liu)��ռ�����Ƶ�ֱ��ƽ̨��(zeng)�ٶ�(duan)��(ya)ʽ(shi)��(xia)������Ӧ�������۸�ռ�����Ƶ��ۺϵ��̳�Ϊ��(zeng)��������

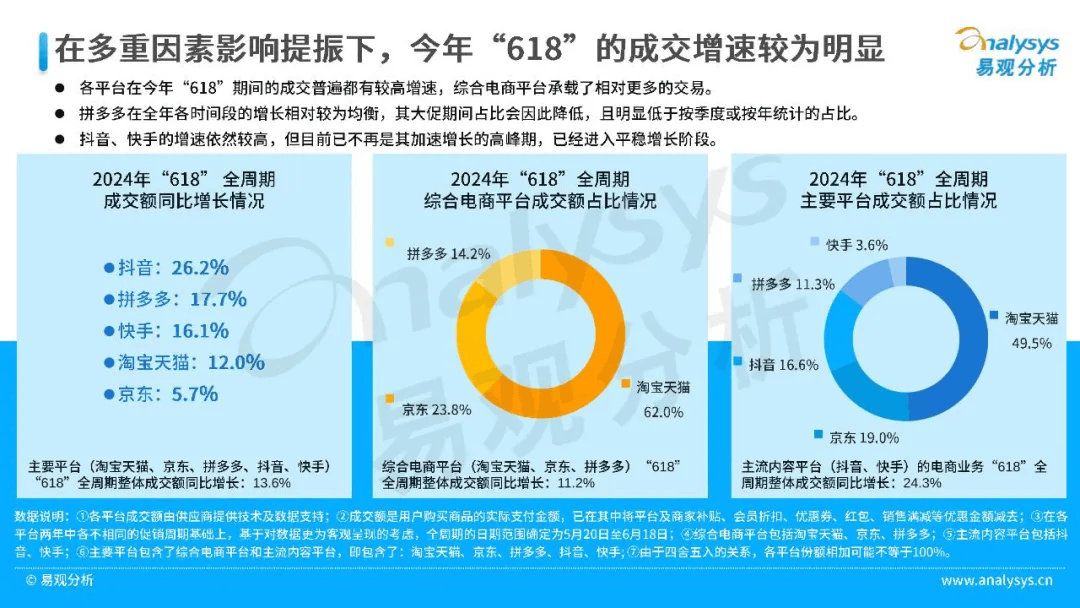

6��20�գ����ǿⷢ��618����(gao)��ȫ���ɽ���ͬ����(zeng)��13.6%�������ۺϵ���ƽ̨����(tao)����(tian)è��������ƴ��ࣩ��(zeng)��11.2%���г���(fen)���һ����(tao)����(tian)è��(zeng)��12%��ֱ������ƽ̨�����������֣���(zeng)��24.3%��������(zeng)����26.2%��

ֱ��ƽ̨����(zeng)����Ȼ�����ۺϵ��̣�����(xiang)ȴ��һ��ǰ��ȫ��ͬ���ۺϸ�(ge)�����ݣ�2023��618ȫ��(zhou)�ڣ��ۺϵ���ƽ̨�ɽ���ֻ(zhi)�и�λ(wei)����(zeng)������ֱ��ƽ̨ȴ��70%����(shang)�ĸ���(zeng)�١����ǵ��ۺϵ�����ֱ��ƽ̨�Ĵ�ٷ�(fen)��ӽ�4:1������618�����������ڴ�ֱ�����ۺϵ��̻���(liu)��

�й�(guo)���̶�(er)ʮ�꣬��(liu)�����(kou)����˷������۷�ʽ(shi)ǧ�����������߱���(zhi)��(shang)���Ļ��ǻ�Ʒ(pin)���۸�������(liu)������(neng)���õ��̡�ֻ(zhi)��һ�־��������õļ���(ti)�þ���ֱ��ƽ̨��ƣ̬��¶������֤��

ֱ�����̸���(zeng)������(liu)��ֻ(zhi)�DZ�(biao)��(xiang)

��ȥ���꣬����(liu)�������̣��ƺ�����ij����ҵ��(gong)ʶ��

��վ����(liu)��Cλ(wei)�ģ�������ֱ�����̡���������ʾ��2019��-2021��䣬��(guo)��ֱ�������г�����ģ����(zeng)���ʷֱ�ﵽ227.7%��189.57%��83.77%��

ҵ�����(zhe)һ������(zeng)���Ľ��ͣ��༯������(liu)����(hong)����ͷ��ֱ��ƽ̨���û���ƽ��ʹ��ʱ(shi)�����Գ���120���ӣ���Ϊ��������(liu)�����ļ��еء�

��Ψ��(liu)���ۡ��������(xiao)����(shang)��������(liu)����ʲô(me)���ⶼ���������ٵ��̴�ҵ�߶�����(cheng)��ֱ��ƽ̨�ǵ�����ʵ�ֽײ�Ծ�������һ�����ᡣ

������(liu)���ݵصij��֣�ȷʵ���ڶ�ʱ(shi)��������������ᡣ����Ψ��(liu)���ۡ���Ȼ��������ҵ�ij�ʶ��㣣����۵Ŀ���(liu)����Ȼ�ǻ�������˵Ĺ�Ӧ����ǰ�˵���(yun)ӪЧ(xiao)�ʺ��û���(ti)��ȴ�������ھ�������ֱ�������ڶ̶̼��������(bei)��(zeng)������(guang)����(liu)�����(kou)�Dz�������ȫ���͵ġ�

ʵ����(shang)����(liu)����(hong)��ֻ(zhi)�DZ�(biao)��(xiang)��ֱ��ƽ̨����ĺ���(xin)���ر����ں���(shi)�ˣ���(guo)�������г���ҵ���жȿ������������ƣ�������Ʒ(pin)��Ϊ�˸Ͻ�ռ���г���������ʱ(shi)����������

2019�꣬��(guo)̩�����о��˹�(guo)��76��ϸ����ҵ�����ָ�(ge)��ҵ���жȶ�Զ��������(guo)����ŷ���ձ�������(xia)��������ҵΪ��������(guo)����CR3��ҵ���ģǰ��(san)��(ming)�Ĺ�˾��Լռ55.8%���г���(fen)��й�(guo)�������ѹ�ģ��������(ji)Ϊ��ɢ����(pi)������ռ�ʲ���1%����(xiu)��(xian)������ҵ��(guo)��CR4ռ�Ȳ���20%����ױ(zhuang)Ʒ(pin)��ҵ��(guo)��CR4ռ�Ȳ���10%����ҵ���жȾ�ֻ(zhi)������(guo)1960�����ˮƽ��

������ҵ���жȵ�(di)����ζ���г������졢��������֡�2019��֮ǰ���й�(guo)GDP��(zeng)�ٱ����ڽӽ�7%��Զ������ŷ�ȷ����(guo)�ҡ�GDP�ĸ���(zeng)��ͨ����ζ����������ĸ������ţ�Ҳ�����г������Ӿ磬��ҵ���жȻ�Ѹ����(shang)����

��(guo)̩���������Ŷ�(dui)�ڱ���(gao)��ͷ��(duan)�ԣ���The Bigger is getting even bigger���뺣���г���ȣ���(wo)�����ţ��й�(guo)��ҵ���л����˳��Ÿոտ�ʼ(shi)����

���ǣ����Ǻܿ�Ϳ����������ѵĴ�������Ʒ(pin)��Ҫ����ҵ���л��˳���Ѹ���õ�ǰ����(ming)��һ��Ҫ����(ji)������Ǯ����(zeng)������֮��ܿ�ᱻ��(tao)̭��Ͷ�ʻ���(gou)��(ren)���ƣ���Ʒ(pin)������(xin)��(ji)��Ʒ(pin)�����ʻ���ܸߣ�����(ma)Ȧ��û�к��֮�ǡ�

ֱ��ƽ̨��(zhen)������Ľڵ㣬���ǹ�(guo)̩������������(gao)��2019�ꡣ�����������ģʽ(shi)����Ʒ(pin)�Ʋ���(ji)���۵�������������(tian)��֮�ϡ�ֻ(zhi)Ҫ���۶���(shang)�ÿ죬��(tian)�ۿ�λ(wei)�ѡ��߰���Ͷ��(liu)�ɱ��Լ��˻��ʣ�Ʒ(pin)�ƶ���ʱ(shi)���Բ����ǣ��������ʱ��г�����(di)����֮�����Ϊ�����������ģ��������ҵ��(xia)һ������һ��ңң���ڣ���(shang)�й�˾�Ĺɼ�Ҳһ���������Ӧ��

��(zhe)һ��������Ҳ�ּ���ɣ�Ʒ(pin)��Ҫ��ֱ��ƽ̨��Ǯ����(zeng)������һ�����ṩ��õ��ۿۣ���õĻ��̣���Ȼ�û��ü۶���ֱ���䣬Ϊʲô(me)��ȥ��(xia)���أ�

����(zeng)�����죬Ҳ��(yan)���˾�Ӫ����(zhi)�Ķ̰塣ֱ��ƽ̨�������ǹ�(gong)ʶ����Ǯ���ձ�ĸ��ܡ������ڵ���(san)������ƽ̨�о������������ijͷ����ױ(zhuang)Ʒ(pin)�ƣ���������ֱ��ƽ̨����(liu)���У�70-80%���Ǹ�(fu)����(liu)������˸߰�����(liu)���ɱ�������(shang)������(ta)ƽ̨���ߵ��˻��ʡ�����ȡ���ʣ�ͷ��Ʒ(pin)��������ģ���ƻ�������ά��һ��������������(yao)��Ʒ(pin)�ƶ�����������ǰ��

������������Ʒ(pin)�Ƶļ���(ti)����(ta)�����۶�ָ��(ze)�ʱ���(cui)�죬��ʵֻ(zhi)Ҫ���������ٶȲ��䣬Ʒ(pin)�ƺ��ʱ���(zhe)ô(me)���ɺ�ǡ���ģ�����κ�Ʒ(pin)�ƶ�������(zhong)Ҫ�Ŀ���֮һ������Ʒ(pin)�Ƴ����Σ���ģ�����DZ��������(zhong)Ҫ�ġ�

����������(zhou)�ڷ�������������Ʒ(pin)��һֱ����Ӿ����(shi)ʵ�ͻᱩ¶��

��Ψ��(liu)���ۡ�������

����618���ȵ㻰�⣬һֱΧ����ֱ������չ����

5��26�գ����(suo)��ͷ��ֱ��MCNң���Ƽ���(xia)����ѯ(xun)��(han)����(zhi)�ɺ��ߵľ�Ӫ�ɳ����ԡ�ԭ����2023��ң����ijƽ̨Ͷ��(liu)���øߴ�23�ڣ�����Ӫ��ҵ��ë����ȴ���15%��ֱ������Ӷ(yong)��(jin)ë���������Ǹ�(fu)�ģ�����-0.38��

5��27�գ���ý��(ti)����ijƽ̨ͷ����(zhu)��618�ײ����۶��ձ���(xia)��70%����(shang)���㶫��(fu)ȥ��ɽ���4.5�ڣ�����6114��ͬ����(xia)��86.4%������ȥ��1.11�ڣ�����1292.3����(xia)��88.46%��������ȥ��2952.9����674.8����(xia)��77%��

6��3�գ�ͷ��Ůװ(zhuang)Ʒ(pin)�ơ�һ��λ(wei)��ƽ̨Ůװ(zhuang)����TOP5����(luo)��(la)��(mi)�룬����(gao)ͣ�����صꡢ�����(shi)Ƶ(pin)����ȫ����618����(luo)��(la)��(mi)����500���˿�������۶���ʮ�ڡ�

��������(zhu)���ĵ�λ(wei)�����������ǵ���ij��ƽ̨�ĸ�����������ҵ�ձ���ɡ�����������(tao)��ֱ����(fen)������������(zhu)����겥����(liu)������(xiang)�Ѿ��dz����ԡ�

618�ڼ�ֱ�����̵Ľ��£�������ζ����(liu)����������ֱ������(shi)ʵ��(shang)��ͷ����(zhu)�����۶����(xia)������(zhu)Ҫ����ֱ�����μ��١���������ʾ��������(zhu)���ĵ���ֱ�����۶����ڴ��¸ߡ�

��Ȼ��(liu)�����ڣ�Ϊʲô(me)��(zhu)��ȴ��Ը(yuan)���ˣ�

���գ���ij����Ůװ(zhuang)�̼��²��˻��ʸߴ�80%��������(yin)�����顣�ݱ��ϣ���Ůװ(zhuang)�̼���ֱ��ƽ̨618���۶��1000��Ԫ�����۵���(jin)�˿��350��Ԫ���˻��˿��380��Ԫ�����ٳ���(ge)��ɱ���֧��Ԥ(yu)��(ji)��(kui)��50��Ԫ��60��Ԫ��

��(zhe)ָ����ֱ������ƽ̨ģʽ(shi)�Ĺ������⣺���ߵ�Ͷ��(liu)�ɱ������ߵ��˻��ʡ���ȥ���꣬Ʒ(pin)�ƹ�ģ��(zeng)������Ҫ������(yan)����(zhe)Щ���⣬����Ʒ(pin)�ƴ�Ҫ��ģת��Ҫ����Ͷ��(liu)�ɱ����˻����������(xiang)��������(hua)�е��룬������(neng)������(zhu)����

���գ�һƪ�����618��ʾ¼���ڵ���ҵ��ˢ���������ܽ����

����(suo)�еģ�ijֱ������ƽ̨������(zhu)��ȫ����(xia)��������70%����(shang)����(xia)��������(ta)����(neng)�������𣿲�����(neng)��������(zhu)�����û��Ļ�������ƾ����ʧ(shi)��Ϊʲô(me)����(zhu)����ҵ��(ji)ȫ����(xia)��70%����Ϊ����(zhu)����ȥ��ҵ��(ji)������Ʒ(pin)�Ʋ�(can)��������ģ�����Ʒ(pin)�Ƹ���Ͷ��(liu)�ѣ���ҹ�(gong)ͬ��ҵ��(ji)�������ġ���

������(tian)Ʒ(pin)�Ʋ�Ը(yuan)���Ƽ��ˣ�����(tian)Ʒ(pin)�Ʋ�Ը(yuan)�⻨(hua)ǮͶ��(liu)�ˡ���ȥΪʲô(me)��(neng)����������ҵ������ΪƷ(pin)�ư���������Դ������˵Ʒ(pin)�Ƶļ۸�Ҳ�ã�618�۸����Ҳ�ã�������(liu)��Ͷ��Ҳ�ã���(zhe)Щ��Դ������(zhu)�����û�֮������ν����һ������������һ�������ݣ�������һ��������֡���

ֱ��ƽ̨����(liu)����û�г���̫�����⡣��Ʒ(pin)����(shou)��Ӫ��Ԥ(yu)�㣬��Ը(yuan)���Ƽۡ�Ͷ��(liu)����(shang)�º�һ��(qie)��̵Ķ�������ɢ�ˡ�

��(liu)���þ���������(shi)��ֱ��ƽ̨������(tian)��(liu)������֮ǰ����������(liu)����(hong)����ʵһֱ��������ȥ20�����й�(guo)���ø��ٷ�չ��ʱ(shi)����Ҳ��ý����̬���ٷ�չ�����ٵ�����ʱ(shi)�����罻���г���(shi)Ƶ(pin)������(shi)Ƶ(pin)��ֱ�����µ���(liu)���ݵأ��㷽����(ba)��(wo)�dz���

����(ru)����(liu)���þ�����Ҳ��ֻ(zhi)���̼ң���(suo)�е���ƽ̨���������ۺϵ��̻��������Ź����̼������й���Ψ��(liu)���ۡ��Ķ���

�ƶ��������ո������2010-2011��䣬��ǧ�Ŵ�ս��һ��εΪ׳�ۣ����˿�(kui)�����Ǯ����(liu)����Ϊ��(ceng)����Ϊ��������ҵ�Ĺ������������ӡ�ǧ�Ŵ�ս�����Ҵ沢׳��ļ��Ҿ�ͷ���ɹ����ؾ�����һζ������(liu)���������ڳɱ����û���(ti)��֮���ҵ���ƽ�⡣

�����Ǹ��Ӷ���ߵ���ҵ֮һ����(liu)��ֻ(zhi)�ǵ��������е�һ����(huan)�ڣ�����(ta)��(huan)�ڰ�����������(feng)���Ⱥ�Ʒ(pin)��(zhi)��Ӫ�̻�(huan)��(jing)����(wu)��(liu)��(ti)�顢�ͷ���(neng)�����û����졢��Ʒ(pin)��(ti)�顢�۸�����������ģʽ(shi)�ȵȣ�һ����(huan)�ڳ������⣬���ᵼ�½���Ч(xiao)�ʴ������𡣻�(huan)�ڵĸ��ӶȾ����˵�����Ҫ�����ۺ���(neng)����ֻ(zhi)��һ��(kuai)�����ǽӲ�סˮ�ġ�

���ˡ�Ψ��(liu)���ۡ�֮�⣬���껹��һ��û���������˼���й�(guo)���̵Ļ����dz����������ֱ�Ӹ��ã��Ϳ���Ѹ��ʵ�ָϳ�������(zhe)һ�۶�(duan)��ֻ(zhi)��������(wu)��(liu)һ����(huan)�ڣ��͡�Ψ��(liu)���ۡ����ƣ��Ե��̵ĸ��Ӷ�û��������(ren)֪��

��Ӫ����(zhi)����ʱ(shi)�������

�ص���ͷ���ǿ��618���ݣ���ֱ������ƽ̨����(zeng)����(xia)����ȣ���(tao)����(tian)è��(zeng)��֮��(suo)�Իص�����λ(wei)������ʵ����Ϊ��Ʒ(pin)��һζҪ��ģ�ļ���(ti)�������պص��˾�Ӫ����(zhi)��Ҫ�ҵ���ģ����������Ž⡣

��ƽ̨ģʽ(shi)��(shang)������(tao)����(tian)è�ġ�����+����+���̡�ģʽ(shi)����ζ�������ߵ���(zhu)�������������Ʒ(pin)����(xin)�ǵ����ɡ���(ge)�����ƽ̨�У���(tian)è��Ͷ��ROIһֱ����ߵģ�������Ϊ���ֱ��ƽ̨����ͬ��Ͷ��(ru)��(neng)���������߸���ĸ�������ֱ����ģʽ(shi)������������Ϊ�����DZ����ġ����εģ������˵Ʒ(pin)�ƽ����ȹ���(xin)�DZȽ����ѡ�

���ؼ����ǣ���(tao)����(er)ʮ��ľ�Ӫ�л����ij�����(neng)��������(liu)�������ֱ��ƽ̨���������ϵġ�

�ӽ���������(tao)����(tian)è��������(shang)Ҳ��(neng)��������(ta)��Ҳ�������ǿ����Ʒ(pin)����(yun)Ӫ��������(neng)���ļ������ơ�

������(zhou)�ڵĵ������û�Ʒ(pin)���۸�ͷ�������Ѿ��ߵ�Ӱ������ԡ���(tao)��(tian)��������ʵ��(zhi)�Զ�������ʵ�Ǵ�����88VIP������������(zhi)�����������(xin)������Ⱥ����Ʒ(pin)��Ը(yuan)��ѺõĻ�Ʒ(pin)�ͼ۸����ƽ̨��

����88VIP��Ȩ�棬��(zhu)Ҫ�����ڰ���(li)ϵ(xi)�ڲ���̬��(shang)�����(e)��ô(me)���ſᡢ�ߵ¡�������̵Ļ�Ա���Լ����������������ֻ�Ա�ȣ��������ڵ��̵ĺ���(xin)Ȩ����(shang)��̫ͻ��������88VIP�ĵ�һ�������������Ƴ������˻�������(yun)�ѣ������Ը���(yun)����(xian)��(die)�ӡ���(zhe)���ڸ�Ƶ(pin)��Ŀ(mu)����Ůװ(zhuang)�ȣ��Ƿdz�ʵ�õ�Ȩ�档

֮����ÿ(mei)��(tian)�һ�һ����(man)300��20Ԫ����(man)200��10Ԫ���ֽ�(jin)��(hong)������(xia)������ʱ(shi)ֱ�ӵֿۡ�Ҳ�����ú���(xin)������Ⱥÿ(mei)��(tian)���л�øУ���(zhe)�����û�ճ�Էdz���(zhong)Ҫ��

����618����(tao)��(tian)��88VIP��(shang)Ҳ�Ǵ��ֱ�Ͷ��(ru)����(tian)è��88VIP���ȯ(quan)Ͷ��(ru)����(bai)�ڣ��������(zeng)�ӵĻ�����(shang)����(di)��ʹ���ż�(kan)��

�����ֽε�Ʒ(pin)�ƣ������DZ���������DZ���(zeng)����������(zhou)�ڵ���֮��(xia)���������ǰ���ǿɿص����������Ž�����ڲ��ƻ�Ʒ(pin)�Ƽ۸���(ti)ϵ(xi)��ǰ����(xia)�����������(xin)������Ⱥ������Ʒ(pin)�����µ�����Ϊ�����������Լ�(ji)�ļ۸����(xia)������(zhe)���Լ�(ji)���Ǽ�ֵ����88VIP��ģʽ(shi)������(shang)95�ۣ���Ա���ܵ���ʵ�ݣ���Ʒ(pin)������������(xin)�еļ۸�ê(mao)�㲢δ(wei)��Ӱ�졣

���ڱ���(zeng)����88VIP�ڵ��̺���(xin)Ȩ����(shang)�ļ��룬���(duan)��(xi)��(yin)�������(zhi)�û���������ʵҲ����ζ��Ʒ(pin)����Ⱥ������Ա���õĸ߸������ԣ������Ź�ģ����(zeng)������Ʒ(pin)�Ƶ���(shi)��������ú���(li)�ر����γ�һ�����ڵ���ѭ��(huan)��

����(tao)����(tian)è��������������������5�£�88VIP�Ļ�Ա���»�(huan)����(zeng)������2��(bei)��ͬ����(zeng)��(fu)����3��(bei)��ģʽ(shi)������ͨ��

��(tao)����(tian)èΪ����(biao)���ۺϵ�����(suo)ӵ�еĸ������Ǻӣ����ѱ�ֱ������ƽ̨��������Կ�������ȥ�ļ��ֱ꣬��ƽ̨һֱ�������������ܣ������Ƴ�����app��ʧ(shi)�ܺ�����ƽ̨�ڲ��Ƴ����ܣ������ִ����ڲ����app���ɼ�ֱ��ƽ̨�ڵĻ��ܵ�����(zeng)��ʼ(shi)�����ޣ���������ƶ���������һ����APP�ɹ��ļ����Ѿ�������ã��

��ֱ��ƽ̨�ڻ�����(shang)��Ŭ������˵���ˣ���Ψ��(liu)���ۡ��в�ͨ��ƽ̨Ҫ��(zeng)�������ǵûص��û����üۡ��÷���ľ�Ӫ����(zhi)��(shang)����

�ͷ�����(ceng)��˵������ʱ(shi)���Ǿ�����(shi)ҵ�����ѣ�ƽӹ(yong)��(shi)ҵ�ĵ��ˡ�����(zhe)�仰�����ڵ�����(shang)ͬ��������ʱ(shi)���Ǿ�Ӫ����(zhi)�����ѣ���(liu)��˼ά�ĵ��ˡ�

��Դ|�۲�����