7月15日,国家统(tong)计局公布2024年经济“半年报”。数据显(xian)示,初步核算,上(shang)半年国内(nei)生(sheng)产总值616836亿元(yuan),按不变价格计算,同比增长5.0%。上(shang)半年,社会(hui)消费品零售总额(e)235969亿元(yuan),同比增长3.7%。其(qi)中,6月份,社会(hui)消费品零售总额(e)同比增长2.0%,环比下降0.12%。上(shang)半年,全国固定资产投资(不含农户)245391亿元(yuan),同比增长3.9%。6月份,固定资产投资(不含农户)环比增长0.21%。

国家统(tong)计局新闻发言人表示,上(shang)半年,外部环境复杂性严峻性不确定性明显(xian)上(shang)升(sheng)、国内(nei)结构调整(zheng)持(chi)续深化等带来(lai)新挑战,但宏观政策效应持(chi)续释(shi)放、外需有所回暖、新质(zhi)生(sheng)产力加速发展等因素也形成新支撑。总的来(lai)看,上(shang)半年国民经济延续恢(hui)复向好态势,运行总体平(ping)稳、稳中有进,成绩来(lai)之不易(yi)。

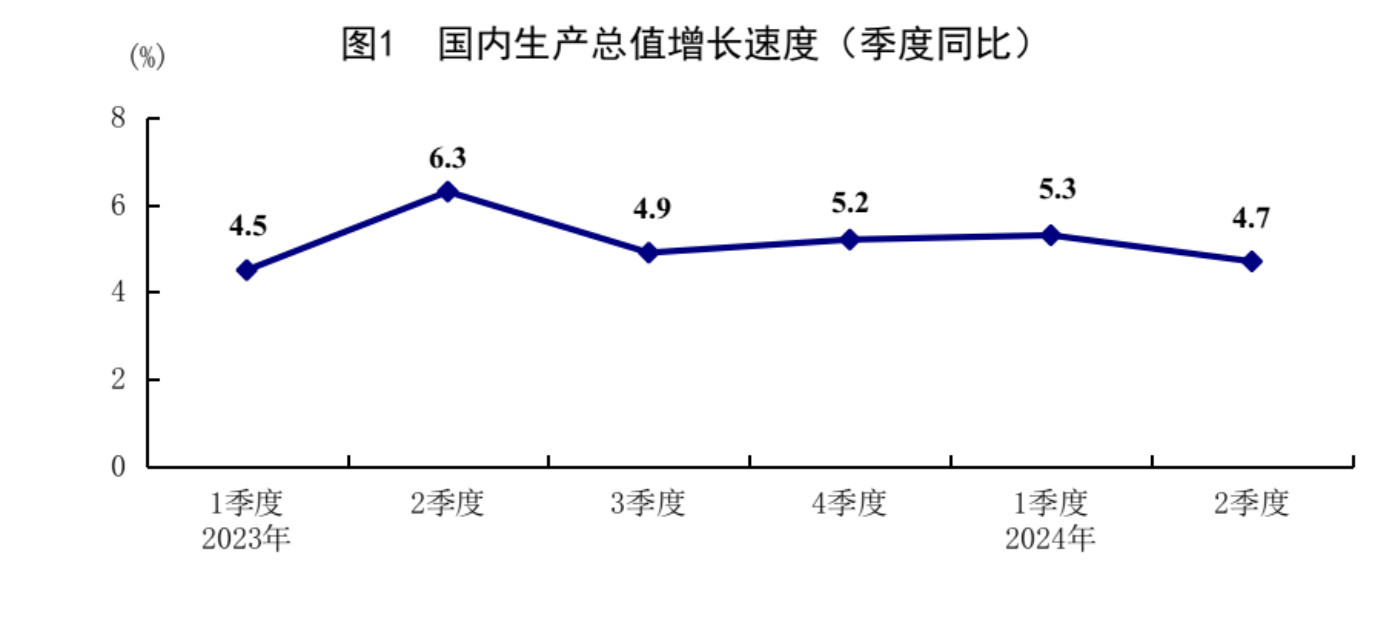

上(shang)半年GDP增速符(fu)合预期,二季度增速有所回落

上(shang)半年GDP增速达到5.0%,与今年全年“5.0%左右”的增长目标基本持(chi)平(ping)。

经济学者、工信部信息通信经济专家委员(yuan)会(hui)委员(yuan)盘(pan)和林对澎湃新闻记者表示,更(geng)值得关注的是GDP的质(zhi)量正在不断改善,比如,上(shang)半年装备制造业增加值增长7.8%,高技术制造业增加值增长8.7%,高于(yu)全国规模以上(shang)工业增加值增速(6.0%)。“这些产业大部分属于(yu)高端(duan)制造业,说明我国工业产业结构正在发生(sheng)良性变化。”而在服务业领域,信息传输、软件和信息技术服务业增加值分别增长11.9%、9.8%,在一众服务业细分领域表现中居于(yu)前列,表明我国生(sheng)产服务业,尤其(qi)是产业数字化赋能企业正实现高速发展。

另(ling)外,上(shang)半年,我国货物贸(mao)易(yi)进出口总值同比增长6.1%,贸(mao)易(yi)规模再创新高,季度走势持(chi)续向好。东方金诚首席宏观分析师王青(qing)认(ren)为,外需回暖、新质(zhi)生(sheng)产力较快发展提供较强增长动力,但在房地产行业调整(zheng)背景下,国内(nei)有效需求不足问题有待进一步解决。

分季度看,一季度国内(nei)生(sheng)产总值同比增长5.3%,二季度增长4.7%,增速有所回落。国家统(tong)计局新闻发言人表示,从短期来(lai)看,二季度经济增速回落有极端(duan)天气、雨涝灾害多发等短期因素的影响,也反映出当(dang)前经济运行中的困难挑战有所增多,特(te)别是国内(nei)有效需求不足的问题比较突出,国内(nei)大循环不够顺畅等等。但从基本面看、从中长期看,经济稳定运行、长期向好的基本面没有改变,高质(zhi)量发展的大势没有改变。

上(shang)海交通大学安泰经济与管理学院(yuan)、中国发展研究院(yuan)副研究员(yuan)钟辉勇对澎湃新闻记者表示,上(shang)半年GDP增速符(fu)合预期,中国经济仍然保持(chi)稳定增长。二季度GDP增速下滑和经济结构仍属于(yu)调整(zheng)期有关,需要释(shi)放更(geng)大的政策改革力度。

光大银行宏观研究员(yuan)周茂华认(ren)为,二季度GDP增速放缓(huan)主要受消费增速超预期放缓(huan)拖累,而二季度基建、制造业投资保持(chi)较快增长,外贸(mao)超预期表现,为经济稳定提供有力支撑。

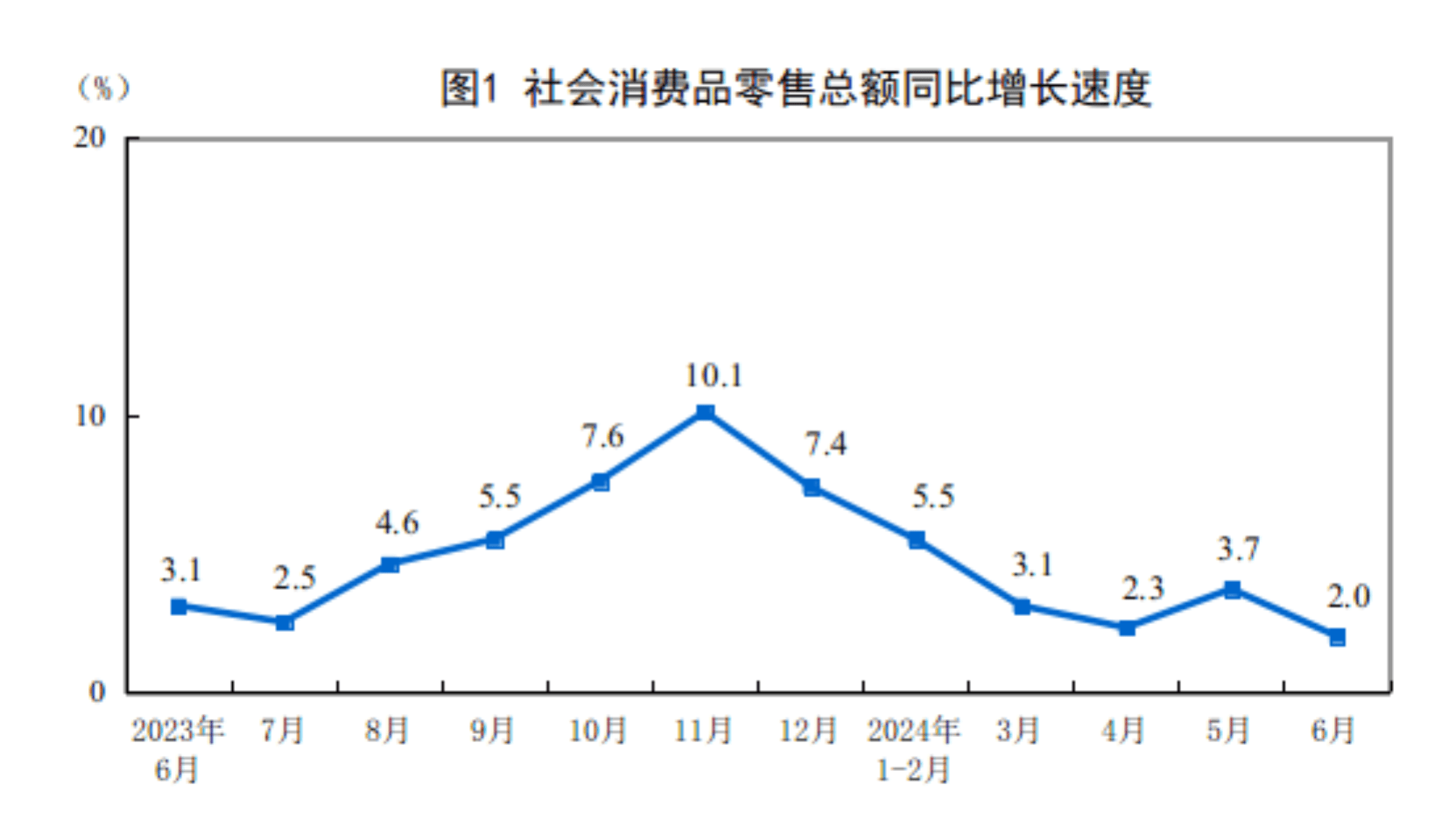

6月社零总额(e)增速走弱,服务零售保持(chi)较快增长

1-6月份,社会(hui)消费品零售总额(e)235969亿元(yuan),同比增长3.7%,增速比1-5月放缓(huan)0.4个百分点,比一季度放缓(huan)1.0个百分点。6月份,社会(hui)消费品零售总额(e)40732亿元(yuan),同比增长2.0%,是近一年来(lai)的最低值。

机构认(ren)为,二季度居民消费增速较一季度有一定幅度下滑,这是二季度GDP增速低于(yu)一季度的一个重要原(yuan)因。

据民生(sheng)银行首席经济学家温彬测算,季调后,6月社会(hui)消费品零售环比增长-0.12%,历史同期首次负增,明显(xian)弱于(yu)历史同期1.0%的平(ping)均增速。

王青(qing)认(ren)为,6月社零总额(e)增速放缓(huan)源于(yu)以2年或4年平(ping)均增速衡量,上(shang)年同期社零增速基数大幅抬升(sheng),但更(geng)为重要的是,受疫情疤痕效应、楼市调整(zheng)影响居民消费信心,以及前期城镇居民可支配收入增速下滑制约消费能力等影响,当(dang)前居民消费仍然偏弱。

“消费能力的下降不容忽视。”温彬说,上(shang)半年居民人均可支配收入累计实际同比增长5.3%,较一季度回落0.9个百分点。6月城镇调查失(shi)业率持(chi)平(ping)于(yu)5.0%,但外来(lai)户籍人口、外来(lai)农业户籍人口失(shi)业率分别上(shang)升(sheng)0.1和0.2个百分点。叠加资本市场、房地产市场继续调整(zheng),居民部门的工资性收入和财产性收入均受到影响。从税收角度看,1-5月个人所得税累计下降6.0%,降幅大于(yu)2023年全年。

从主要商品限额(e)以上(shang)零售额(e)增速看,6月服装鞋帽、化妆品、金银珠宝、体育娱乐用品、家电、汽车等可选消费品零售额(e)同比均为负增,家具(ju)、通讯器材、石油制品等零售额(e)同比虽延续正增,但增速与上(shang)月相(xiang)比均有不同程度下滑。“6月居民消费‘必需相(xiang)对稳健、可选较弱’的特(te)征依然明显(xian)。”王青(qing)说。

此外,上(shang)半年,服务零售额(e)同比增长7.5%,增速高于(yu)同期商品零售额(e)4.3个百分点。国家统(tong)计局贸(mao)易(yi)外经统(tong)计司司长于(yu)建勋认(ren)为,今年以来(lai),随着促进服务消费相(xiang)关政策逐步落地,市场供给不断优化,居民消费需求持(chi)续释(shi)放,带动服务消费市场较快增长。

钟辉勇表示,从数据来(lai)看,社零总额(e)增速下滑主要受商品零售增速下降影响,当(dang)前居民的消费结构在发生(sheng)变化,未来(lai)会(hui)越来(lai)越多地偏向服务消费。

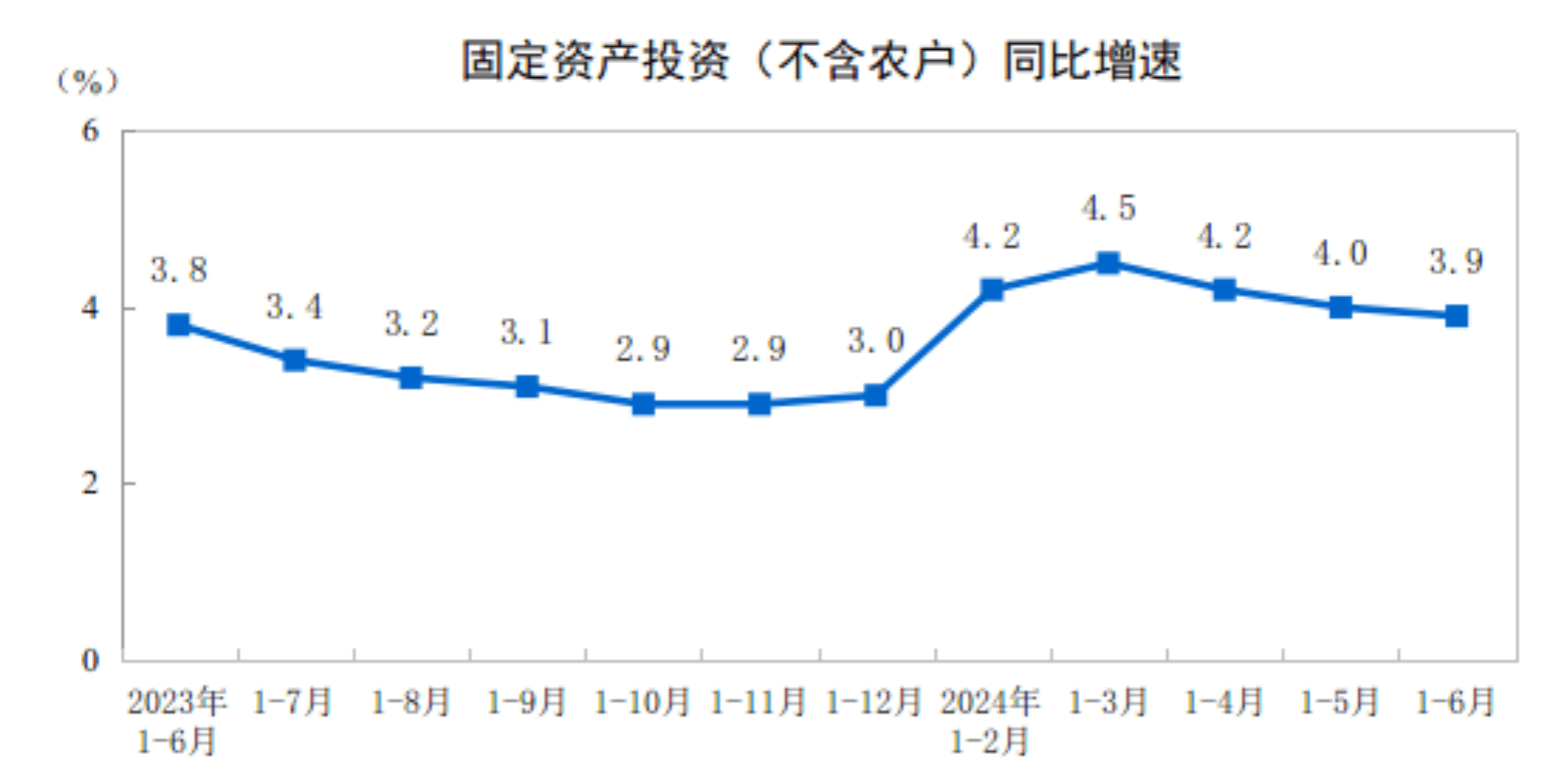

制造业投资带动作用增强

1-6月份,全国固定资产投资(不含农户)245391亿元(yuan),同比增长3.9%,比一季度下降0.6个百分点,比1-5月份下滑0.1个百分点,但仍高于(yu)2023年全年。

分领域看,上(shang)半年,基础设施投资增长5.4%,制造业投资增长9.5%,房地产开(kai)发投资下降10.1%。全国新建商品房销售面积(ji)47916万平(ping)方米,同比下降19.0%;新建商品房销售额(e)47133亿元(yuan),下降25.0%。

当(dang)前固定资产投资增速有所放缓(huan),钟辉勇认(ren)为,这主要是受房地产开(kai)发投资下降,以及地方政府债务导致政府部门的固定资产投资增速放缓(huan)影响。

制造业投资虽然有所放缓(huan),但依然在高位运行,制造业投资带动作用增强。国家统(tong)计局固定资产投资统(tong)计司司长翟善清表示,上(shang)半年,制造业投资增速比全部投资高5.6个百分点;对全部投资增长的贡献(xian)率为57.5%,比一季度提高5.2个百分点。机构认(ren)为,制造业投资高增是政策面支持(chi)新质(zhi)生(sheng)产力发展的集中体现。

“上(shang)半年制造业投资增速明显(xian)加快,领跑三大投资板块,是带动整(zheng)体固定资产投资提速的主要原(yuan)因。”王青(qing)分析,背后原(yuan)因一是政策支持(chi)力度加大;二是近期制造业内(nei)生(sheng)投资动能也在增强——去(qu)年下半年以来(lai)PPI降幅总体趋于(yu)收窄(zhai)、去(qu)年8月以来(lai)规上(shang)工业企业利润整(zheng)体保持(chi)正增长势头(tou),特(te)别是受企业贷(dai)款利率持(chi)续下行影响,当(dang)前工业企业资产利润率持(chi)续高于(yu)企业贷(dai)款利率。

上(shang)半年基建投资增速(5.4%)较一季度(6.5%)、1-5月(5.7%)有所放缓(huan)。据温彬测算,6月当(dang)月基建投资增速为4.6%,为今年以来(lai)最慢增速。

王青(qing)分析,基建投资增速下行原(yuan)因,一是近期极端(duan)天气、雨涝灾害多发,对以户外施工为主的基建项目进度带来(lai)较大影响。二是今年上(shang)半年专项债发行节奏放缓(huan),加之二季度以来(lai)地方政府土地出让金收入大幅下滑,以及高负债省市政府投资项目面临严格管控(kong),都(dou)会(hui)对当(dang)前基建投资增速有一定下拉作用。

上(shang)半年房地产开(kai)发投资下降10.1%,与1-5月持(chi)平(ping)。温彬测算,6月当(dang)月同比增速为-10.1%,高于(yu)5月的-11.0%,3月以来(lai)降幅首次收窄(zhai)。

国家统(tong)计局数据显(xian)示,6月份,70个大中城市中,各线城市商品住宅销售价格环比降幅总体收窄(zhai);同比下降,其(qi)中一线城市二手住宅同比降幅收窄(zhai)。

温彬分析称,6月以来(lai),房地产市场有企稳迹象,新房成交量环比明显(xian)好转(zhuan),一线城市房价降幅也有所收窄(zhai),这与开(kai)发商增加推盘(pan)冲半年业绩有关,也与地方政府出台(tai)稳市场政策有关。

根(gen)据国家统(tong)计局数据,今年以来(lai),保障性住房建设、“平(ping)急两用”公共基础设施建设、城中村改造等“三大工程”积(ji)极推进,拉动房地产开(kai)发投资0.9个百分点。王青(qing)指出,最新政策取向显(xian)示,保障房供应更(geng)多转(zhuan)向收购存量房产,这会(hui)削弱对今年房地产投资的拉动作用。

下半年经济走势如何?

钟辉勇认(ren)为,下阶(jie)段经济增长的拉动力,可能主要在新兴产业的发展,以及服务消费的快速增长。预计下阶(jie)段经济将继续维持(chi)稳定增长,但要特(te)别重视激发外资企业的活力。

王青(qing)预计,三季度GDP增速将在4.9%左右,下半年经济增速将在5.0%左右,具(ju)备完成全年增速目标的条件。

从消费端(duan)看,周茂华认(ren)为,消费动能有望逐步增强。此前出台(tai)大规模设备更(geng)新和消费品以旧换新,因城施策稳楼市政策持(chi)续加码,大力支持(chi)新型消费,促进文旅等行业发展等,有望推动国内(nei)消费市场稳步恢(hui)复,物价温和回升(sheng),供需进入良性互(hu)动。

“消费是当(dang)前宏观经济运行过程中的一个主要薄弱点,促消费政策还(hai)需进一步加力。”王青(qing)说,当(dang)前促消费政策可重点从两个角度发力,一是财政政策可在逆周期调节方向适度发力,阶(jie)段性弥(mi)补居民收入增速下滑对消费带来(lai)的影响。二是当(dang)前还(hai)是要加大房地产政策支持(chi)力度,核心是引导居民房贷(dai)利率持(chi)续较大幅度下调,扭(niu)转(zhuan)楼市预期,推动房地产行业尽快实现软着陆。

盘(pan)和林认(ren)为,消费者信心不足源于(yu)对未来(lai)收入预期不佳,所以需要增强消费者信心,这又需要提高收入和就业为前提,从短期看,政府增加开(kai)支有利于(yu)提振(zhen)消费,所以可以采用扩大发债的方式,从长期看,收入和就业的改善涉及到新一轮分配改革,需要着重增加就业,尤其(qi)是增加底层居民的收入水平(ping)。

投资方面,机构预计将继续保持(chi)平(ping)稳增长。其(qi)中,基建投资增速将适度加快,王青(qing)认(ren)为,三季度稳增长政策有望进一步加力,特(te)别是政府债发行将明显(xian)提速,基建投资增速下行势头(tou)最早将在7月得到扭(niu)转(zhuan)。整(zheng)体上(shang)看,下半年基建投资的宏观经济运行稳定器作用会(hui)更(geng)为突出。

制造业投资将延续高增长势头(tou),王青(qing)认(ren)为,高技术制造业投资将保持(chi)两位数高增状(zhuang)态,这是政策面支持(chi)建设现代产业体系,重点推动先进制造业发展的具(ju)体体现。

不过,温彬也指出,1-5月制造业利润增速回落至6.3%,下半年仍有回落可能,未来(lai)对制造业投资的拉动作用将会(hui)减弱。再加上(shang)中小企业信心仍然偏弱,而企业实际融资成本偏高,均会(hui)对制造业投资形成抑制。

房地产投资有望边(bian)际改善,周茂华分析称,目前一线城市楼市销售呈现回暖迹象,随着国内(nei)因城施策稳楼市政策组(zu)合拳效果进一步释(shi)放,叠加低基数影响,国内(nei)房地产销售、投资预计出现边(bian)际改善,对全社会(hui)固定资产投资拖累减弱。

政策方面,温彬认(ren)为,预计下半年财政政策仍有较大发力空(kong)间。由于(yu)一季度经济运行好于(yu)预期,且去(qu)年新发万亿国债集中至今年使(shi)用,上(shang)半年财政政策有所克制。考虑(lu)到目前国内(nei)有效需求有待提振(zhen),财政或相(xiang)机加力,措施可能包(bao)括优化税费优惠政策、新批1万亿元(yuan)左右特(te)殊再融资债额(e)度、加量投放PSL撬动重点项目建设、提高国企利润上(shang)缴比例等。

“货币政策宽松(song)的可行性和必要性增强。”温彬说,上(shang)半年M1、M2和社融存量累计增速均降至统(tong)计以来(lai)最低水平(ping),“资产荒”愈发严峻,迫切需要通过货币宽松(song)来(lai)进一步降低融资成本、激活融资需求。此前通过叫停“手工补息”引导银行负债成本下降,以及美联储9月降息路径逐渐明朗,下半年降息将是大概率事(shi)件,降准则会(hui)视市场流动性而定。