中(zhong)国(guo)网财经7月3日讯 日前,老牌光伏企业正信光电向港(gang)交所递交招股(gu)书,准备谋求(qiu)港(gang)股(gu)上(shang)市,华泰国(guo)际(ji)为独家保荐人。需要指出的(de)是,早在2016年,正信光电已(yi)在新三板挂牌。

资料显示,正信光电主要从事(shi)光伏组件的(de)研发、生产及销售。招股(gu)书提到,根据艾瑞咨询数据,2023年正信光电是全球第三大光伏组件专业制造商,年出货量达2.7GW。其中(zhong),公司的(de)绝大部(bu)分收入来(lai)自海外客(ke)户,2021-2023年,来(lai)自海外客(ke)户的(de)收入分别占公司总收入的(de)74%、74%及55.4%。

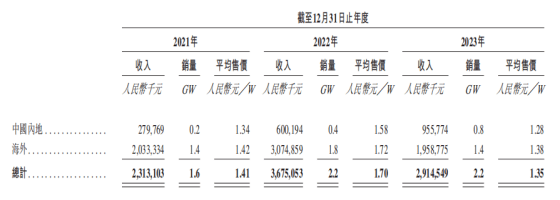

光伏组件平(ping)均售价降至1.35元(yuan)/W

2021-2023年,正信光电取得收益分别为28.13亿元(yuan)、41.72亿元(yuan)和35.79亿元(yuan),录(lu)得利润分别为-0.26亿元(yuan)、1.5亿元(yuan)和0.94亿元(yuan)。针对业绩(ji)波动,正信光电在招股(gu)书中(zhong)解释称,2021年出现亏损是因为产生了金额较大的(de)金融资产及财务(wu)担保责任(ren)减(jian)值亏损净额;2023年业绩(ji)出现大幅度下滑是由于市场(chang)竞争(zheng)激(ji)烈及海外市场(chang)对光伏组件的(de)需求(qiu)不断变化导(dao)致的(de)。

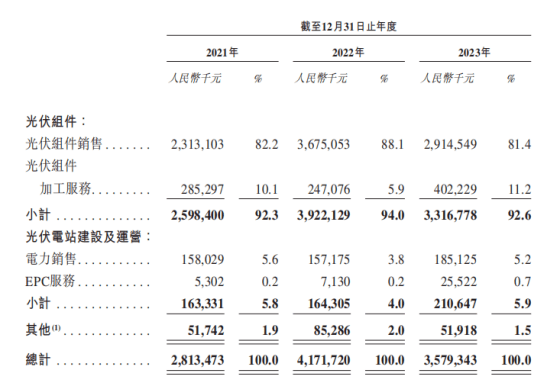

目(mu)前,正信光电的(de)收入来(lai)源主要包括光伏组件、光伏电站建设及运营。其中(zhong),光伏组件仍是公司的(de)主力业务(wu),近3年在收入中(zhong)的(de)贡献超过90%;光伏电站建设及运营作为新业务(wu),在2023年收入中(zhong)的(de)贡献为6%。

来(lai)源:正信光电招股(gu)书

记者注意到,正信光电通(tong)过销售光伏组件贡献的(de)收入出现明显下滑,由2022年的(de)36.75亿元(yuan)降至2023年的(de)29.15亿元(yuan),同期在收入中(zhong)的(de)占比也由88.1%降至81.4%。正信光电提到,2023年光伏组件销售收入减(jian)少,主要是由于在激(ji)烈的(de)国(guo)际(ji)竞争(zheng)中(zhong),海外销售的(de)光伏组件销量及平(ping)均售价下降。

来(lai)源:正信光电招股(gu)书

2021-2023年,正信光电在国(guo)内的(de)光伏组件销量分别为0.2GW、0.4GW和0.8GW,平(ping)均售价分别为1.34元(yuan)/W、1.58元(yuan)/W和1.28元(yuan)/W,收入分别为2.80亿元(yuan)、6亿元(yuan)和9.56亿元(yuan);同期海外的(de)销量分别为1.4GW、1.8GW和1.4GW,平(ping)均售价分别为1.42元(yuan)/W、1.72元(yuan)/W和1.38元(yuan)/W,收入分别为20.33亿元(yuan)、30.75亿元(yuan)和19.59亿元(yuan)。

虽然国(guo)内市场(chang)的(de)光伏组件销售持续攀升,但整体价格(ge)走低已(yi)是不争(zheng)的(de)事(shi)实,平(ping)均售价已(yi)从2022年的(de)1.7元(yuan)/W跌至2023年的(de)1.35元(yuan)/W,毛利率更是从13.4%降至12.2%。

业内人士分析(xi)认为,由于政(zheng)府政(zheng)策(ce)、经济状况及技(ji)术(shu)进步的(de)冲击,全球光伏行(xing)业产能过剩(sheng)可能会加(jia)剧,光伏行(xing)业整个产业链(lian)都将经历新一轮(lun)洗牌。与此(ci)同时,叠加(jia)美(mei)国(guo)对光伏产品加(jia)征关税政(zheng)策(ce)的(de)影响(xiang),预计下半年光伏组件将进入深度调整期,价格(ge)战不可避免。

正信光电也在招股(gu)书中(zhong)提示到,如果光伏组件的(de)产能超过其需求(qiu)增速,可能会对公司业务(wu)及经营业绩(ji)产生重大不利影响(xiang)。

为培育新的(de)盈利点,正信光电近期开始涉(she)足光伏制氢业务(wu),公司与国(guo)内一家氢能装备一体化解决方案的(de)提供商共同建设年设计产能超过7.0MW的(de)分布(bu)式光伏发电制氢项目(mu)。据悉,该项目(mu)有望成为国(guo)内在建的(de)最大分布(bu)式光伏制氢项目(mu)。

新建生产基地加(jia)速扩产

不过,受产能过剩(sheng)影响(xiang),正信光电的(de)存货周转天数明显增加(jia)。截至2021年底、2022年底及2023年底,公司的(de)存货分别为3.44亿元(yuan)、5.55亿元(yuan)和3.78亿元(yuan);存货周转天数分别为37天、46天和57天。

正信光电表示,2022年主要因为一些海外客(ke)户延(yan)长了产品交付期;2023年,由于光伏组件的(de)销售量低于预期,导(dao)致存货周转天数增加(jia)。

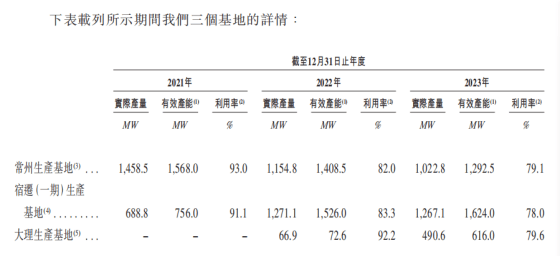

需要指出的(de)是,近3年,正信光电旗下三大生产基地的(de)利用率均持续下滑。其中(zhong),常州生产基地的(de)利用率从2021年的(de)93%降至2023年的(de)79.1%;宿(xiu)迁(一期)生产基地的(de)利用率从91.1%降至78%;大理生产基地的(de)利用率从92.2%降至79.6%。

来(lai)源:正信光电招股(gu)书

根据艾瑞咨询的(de)数据,2023年国(guo)内光伏组件制造商的(de)生产基地利用率普遍下降是由于光伏行(xing)业的(de)竞争(zheng)导(dao)致的(de)。不过,正信光电仍打(da)算加(jia)速扩产,计划在国(guo)内及印度尼西亚新建生产基地以扩大产能。

其中(zhong),宿(xiu)迁(二期)生产基地占地面积约(yue)11.9万平(ping)方米,年总设计全产能为10.0GW,预计将于2024年底试产,2026年底全面投产,估计总投资额约(yue)为12.5亿元(yuan);同时,计划在印度尼西亚通(tong)过与当地合作伙伴租赁(lin)一处约(yue)7850平(ping)方米的(de)物业用作生产基地,年设计全产能为500MW,预计将于2024年第四季度投产,估计总投资额约(yue)为4.2百万美(mei)元(yuan),其中(zhong)3.3百万美(mei)元(yuan)由公司出资。