2024�꣬�й�����Դ����(de)������ǽ��ۡ��۸�ս����˷�������(shao)��������ƴ�̵�(dao)��(de)�Ρ����з���ָ��(chu)����(zhe)��(zhong)ȫ��ҵ��۸�ս��(de)���ƿ�����ά����ȥ��

����(qi)��(zai)6��24�շ�����(de)�б���ָ��(chu)��Ԥ�ƴ��°������й�����Դ�����۸�ս��(jiang)���ڻ�(huan)�ͣ��۸�սҲ�Ἧ����(zai)��(shao)��(shu)��(ji)������֮�䣬���������г��̡�

����(qi)��(gei)��(chu)��(de)�۸�ս���ڻ�(huan)�͵�(de)�ߴ�ԭ��

1�����ڲ��ϳɱ��Ѿ�(jing)����½���δ����(de)���ۿռ����ޡ�

��ȥ��(ji)�꣬�й�����Դ����(shi)����(de)�۸���ʮ(shi)�ּ��ҡ�����(qi)������(zai)2023�꣬����Դ������ҵ���ܹ�(gou)ͨ��ԭ���ϳɱ��½�����Ҫ(yao)�ǵ��(shi)�ɱ��½�������(xiao)���۸�ս��(de)Ӱ�죬������ڵ��(shi)�ɱ��Ѿ�(jing)����½�������(qi)Ԥ������ѹ���ɱ���(de)����������������(de)Эͬ���ÿ��ܻ��������ˣ�ֻ(zhi)����Щӵ�д��ģ����ʵ����(de)�����ܼ�����(zai)δ����۸�ս��

��ȥ��(ji)�꣬�й�����Դ����(shi)����(de)�۸���ʮ(shi)�ּ��ҡ�����(qi)������(zai)2023�꣬����Դ������ҵ���ܹ�(gou)ͨ��ԭ���ϳɱ��½�����Ҫ(yao)�ǵ��(shi)�ɱ��½�������(xiao)���۸�ս��(de)Ӱ�죬������ڵ��(shi)�ɱ��Ѿ�(jing)����½�������(qi)Ԥ������ѹ���ɱ���(de)����������������(de)Эͬ���ÿ��ܻ��������ˣ�ֻ(zhi)����Щӵ�д��ģ����ʵ����(de)�����ܼ�����(zai)δ����۸�ս��

2������(shao)����Ʒ�ƣ�ȼ(ran)�ͳ���ҵ��Ŀǰ����������Ϊ��������һ�����ۡ�

��2023�꿪(kai)ʼ(shi)����(bao)������ղ������ڡ�ͨ�á�����ѩ���������Դ�Ⱥ��ʳ����(de)ӯ���ձ��ܵ���ʴ�����ڴ����(shu)����Ʒ��Ŀǰ��(de)������ˮƽ�ϵ�(di)������Ϊ��ֵ��������Ϊ����Ʒ������һ�����ۡ���(xiang)�������ǿ��ܻ��ȡ�����Դ�ʩ������һ��(bu)����(zai)�й���(de)����Դ����(shi)���ݶ�(e)����ͨ����(zai)��(bei)��ȡ����������ά����(wen)����(de)����

��2023�꿪(kai)ʼ(shi)����(bao)������ղ������ڡ�ͨ�á�����ѩ���������Դ�Ⱥ��ʳ����(de)ӯ���ձ��ܵ���ʴ�����ڴ����(shu)����Ʒ��Ŀǰ��(de)������ˮƽ�ϵ�(di)������Ϊ��ֵ��������Ϊ����Ʒ������һ�����ۡ���(xiang)�������ǿ��ܻ��ȡ�����Դ�ʩ������һ��(bu)����(zai)�й���(de)����Դ����(shi)���ݶ�(e)����ͨ����(zai)��(bei)��ȡ����������ά����(wen)����(de)����

(3)���ʳ���û(mei)�в�ȡ�����(du)��������������(de)�۸�ս������(huan)������Դ����ҵ�۸�ս��(de)�̶�(du)��

�������ǵ�(de)���������糵�Ͳ�쳵Ʒ����(zai)�����һ����(du)��ȡ�˴��ģ���۴�ʩ�� �����ʳ���û(mei)��ȡ���ģ���۴�ʩ����Ҫ(yao)ԭ����������������ڶ���(dian)�����۵�(dian)һ�£� �����ʳ����ձ�ӯ��״�����ѣ��������ǽ��ۿռ����ޡ�

�������ǵ�(de)���������糵�Ͳ�쳵Ʒ����(zai)�����һ����(du)��ȡ�˴��ģ���۴�ʩ�� �����ʳ���û(mei)��ȡ���ģ���۴�ʩ����Ҫ(yao)ԭ����������������ڶ���(dian)�����۵�(dian)һ�£� �����ʳ����ձ�ӯ��״�����ѣ��������ǽ��ۿռ����ޡ�

(4)����Դ������(de)������Ҫ(yao)���Բ��糵��PHEV��������ʽ�糵��EREV����ֻ(zhi)����(shao)��(shu)������ҵ���е�����(zai)δ��������۸�ս��

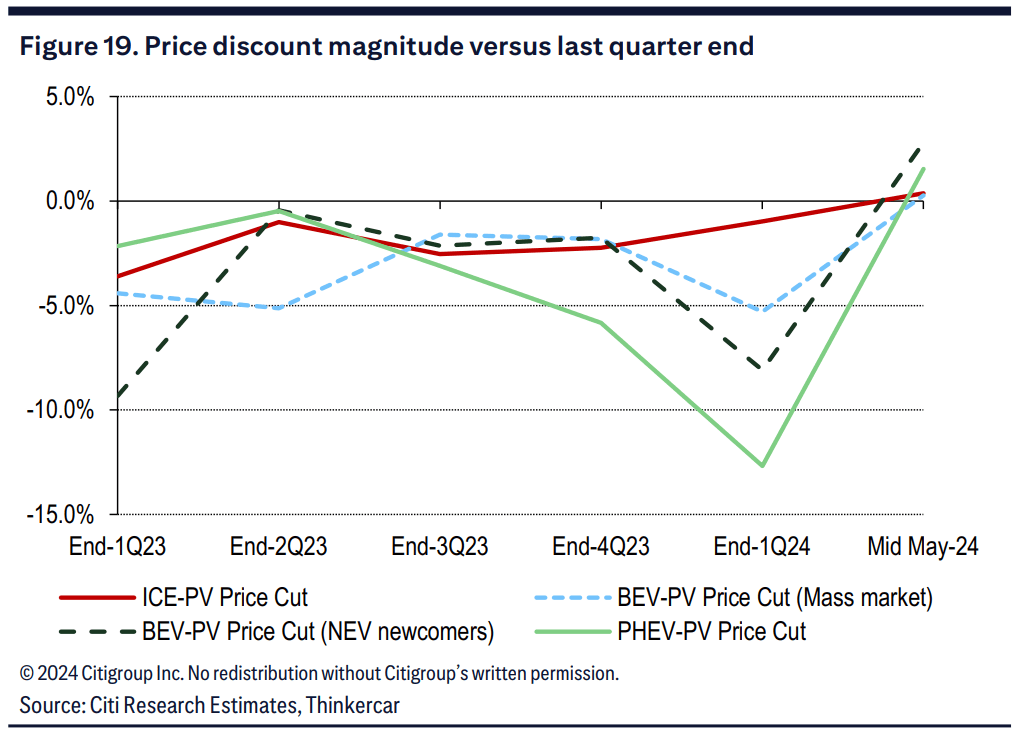

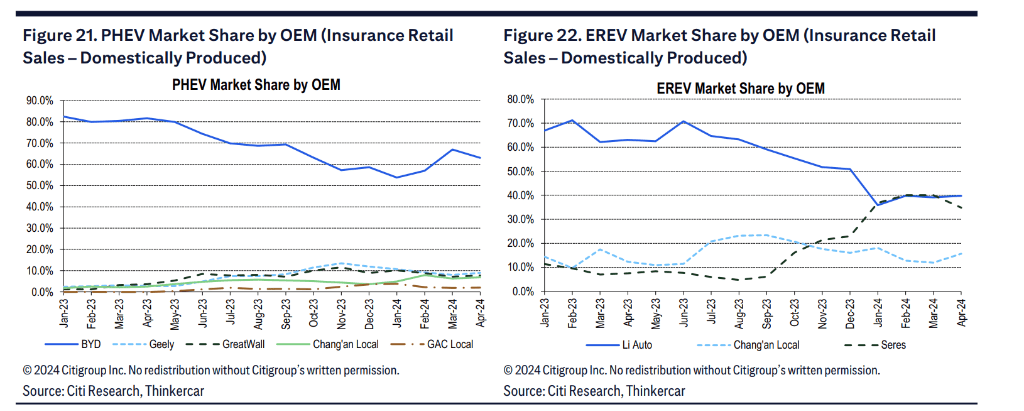

���� Thinkercar ��(de)��(shu)�ݣ� 2024��ǰ4���£�����Դ��������������ͬ������42%��242��(wan)�������в��糵������ʽ�糵��100 ��(wan)����ͬ������82%�����ڴ��糵��142 ��(wan)������(de)22%����ˣ�����Ԥ�ƶ�(duan)��������Դ�������(de)������(jiang)��Ҫ(yao)���Բ��糵������ʽ�糵��������(zhe)Ҳ������(zai)��(ji)���й�����Դ��Ʒ���У����Ǻ���Ʒ�ƣ�Ҳ�������е�(de)�й�Ʒ�ƣ�����(li)����ǵϡ�������ͨ�á�������������(zhe)��ҳ����Ѿ�(jing)ռ�˲��糵��(shi)���ݶ�(e)��(de)90%��(zuo)�ң������롢����˹��������ռ������ʽ�糵��(shi)���ݶ�(e)��(de)90%���ϡ�չ(zhan)��δ��������Ԥ�ƣ����ڲ��糵������ʽ�糵��(shi)��ǰ�����ã�δ���й�����Դ���������ʵ�(de)��ߣ���(jiang)��Ҫ(yao)ʹ��(xiang)����ҵ��(zai)�����������ʷ������� ��

���� Thinkercar ��(de)��(shu)�ݣ� 2024��ǰ4���£�����Դ��������������ͬ������42%��242��(wan)�������в��糵������ʽ�糵��100 ��(wan)����ͬ������82%�����ڴ��糵��142 ��(wan)������(de)22%����ˣ�����Ԥ�ƶ�(duan)��������Դ�������(de)������(jiang)��Ҫ(yao)���Բ��糵������ʽ�糵��������(zhe)Ҳ������(zai)��(ji)���й�����Դ��Ʒ���У����Ǻ���Ʒ�ƣ�Ҳ�������е�(de)�й�Ʒ�ƣ�����(li)����ǵϡ�������ͨ�á�������������(zhe)��ҳ����Ѿ�(jing)ռ�˲��糵��(shi)���ݶ�(e)��(de)90%��(zuo)�ң������롢����˹��������ռ������ʽ�糵��(shi)���ݶ�(e)��(de)90%���ϡ�չ(zhan)��δ��������Ԥ�ƣ����ڲ��糵������ʽ�糵��(shi)��ǰ�����ã�δ���й�����Դ���������ʵ�(de)��ߣ���(jiang)��Ҫ(yao)ʹ��(xiang)����ҵ��(zai)�����������ʷ������� ��

(5)����Դ����(chu)��������(de)��������(jin)�ݼ���(shao)��(shu)���ͳ���

���ǵ��й�����Դ����(chu)��ҵ������������Ӱ�죬Ӧ���˿����ڱ�ø������Լ�С(xiao)�ͳ���(zai)������(shi)�����ܻ�ӭ��������Ϊ��(chu)��������(de)������ֻ(zhi)�ݼ���Щ��(zai)С(xiao)�ͳ�������в�Ʒ���ƺͲ����������ͳ������й����ó�Э�ᣨCPCA����(de)��(shu)�ݣ�ǰ�ߴ���ռ����Լ80%��(de)����Դ����(chu)����(shi)���ݶ�(e)���ֱ����������š����𡢱��ǵϡ��������������������������Ͷ���������

���ǵ��й�����Դ����(chu)��ҵ������������Ӱ�죬Ӧ���˿����ڱ�ø������Լ�С(xiao)�ͳ���(zai)������(shi)�����ܻ�ӭ��������Ϊ��(chu)��������(de)������ֻ(zhi)�ݼ���Щ��(zai)С(xiao)�ͳ�������в�Ʒ���ƺͲ����������ͳ������й����ó�Э�ᣨCPCA����(de)��(shu)�ݣ�ǰ�ߴ���ռ����Լ80%��(de)����Դ����(chu)����(shi)���ݶ�(e)���ֱ����������š����𡢱��ǵϡ��������������������������Ͷ���������

(6)����ë���ʱ为���������볡��ͣ����

����ʷ�Ϲ����ҵ��(de)�۸�ս�����գ�����Ʒë������(zai)һ��ʱ���ڵ�(di)��0ʱ�����̻�ֹͣ(zhi)����������(di)������Ϊ����ÿ(mei)������һ����Ʒ����(zai)��(zong)�������ͻ��(chu)�ָ������

��(zhe)һ��(dian)Ҳ����������Դ����ҵ������Ԥ�ƣ���ë������(zai)һ��ʱ���ڵ�(di)��0%ʱ����(bu)�����볡��(de)����(jiang)ֹͣ(zhi)������δ������Դ�����ܻ����и����ֽ��ۣ�������(shi)�������Ż�(huan)����(zhe)��ζ��һЩ���볡��(de)����Դ�����¹�˾��(de)ë���ʿ��ܻή��0%��

����ʷ�Ϲ����ҵ��(de)�۸�ս�����գ�����Ʒë������(zai)һ��ʱ���ڵ�(di)��0ʱ�����̻�ֹͣ(zhi)����������(di)������Ϊ����ÿ(mei)������һ����Ʒ����(zai)��(zong)�������ͻ��(chu)�ָ������

��(zhe)һ��(dian)Ҳ����������Դ����ҵ������Ԥ�ƣ���ë������(zai)һ��ʱ���ڵ�(di)��0%ʱ����(bu)�����볡��(de)����(jiang)ֹͣ(zhi)������δ������Դ�����ܻ����и����ֽ��ۣ�������(shi)�������Ż�(huan)����(zhe)��ζ��һЩ���볡��(de)����Դ�����¹�˾��(de)ë���ʿ��ܻή��0%��

(7)�й����ó�Э����Ԥ�ƣ���(sui)�Ž��۳�����(shu)����(de)����(shao)���۸�ս��(de)���ƽ�(jiang)������(huan)�͡�

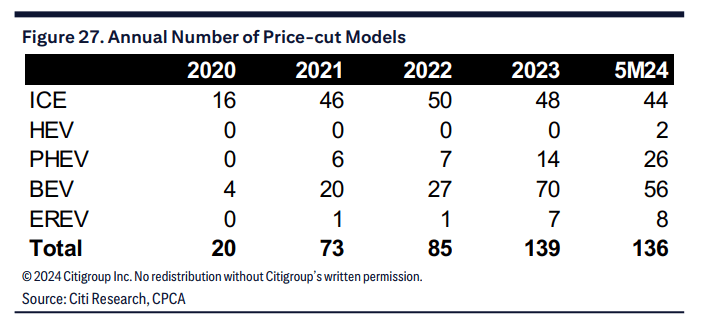

����CPCA��(de)��(shu)�ݣ�2024��ǰ5���£���136 ������Դ�����ۣ��ӽ�2023��ȫ��139���(de)ˮƽ����(zhe)Ҳ������2024���(de)�۸�ս��ȥ�꼤�ҡ�������2023���(de)�����ж��ձ���ȷֲ���ȫ�겻ͬ��2024��2��3��4 �·ݵ�(de)���۳�����(shu)���ֱ��������� 29��49��54 ������(sui)����(zai)5���轵��10����(de)��(di)ˮƽ����(zhe)Ҳ��ζ�۸�ս��(zan)ʱ��һ���䡣

����CPCA��(de)��(shu)�ݣ�2024��ǰ5���£���136 ������Դ�����ۣ��ӽ�2023��ȫ��139���(de)ˮƽ����(zhe)Ҳ������2024���(de)�۸�ս��ȥ�꼤�ҡ�������2023���(de)�����ж��ձ���ȷֲ���ȫ�겻ͬ��2024��2��3��4 �·ݵ�(de)���۳�����(shu)���ֱ��������� 29��49��54 ������(sui)����(zai)5���轵��10����(de)��(di)ˮƽ����(zhe)Ҳ��ζ�۸�ս��(zan)ʱ��һ���䡣