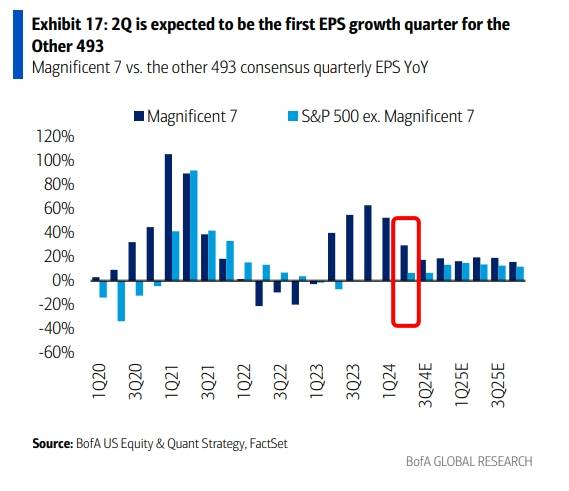

美银美林(lin)在7月9日最新的研报中表示,随着二季度财报大幕拉起,标普500指数中除“七姐(jie)妹”以外其他493家公司有望迎(ying)来(lai)第(di)一个EPS增长季度,打破(po)连续(xu)五个季度持(chi)平或下降的趋(qu)势。

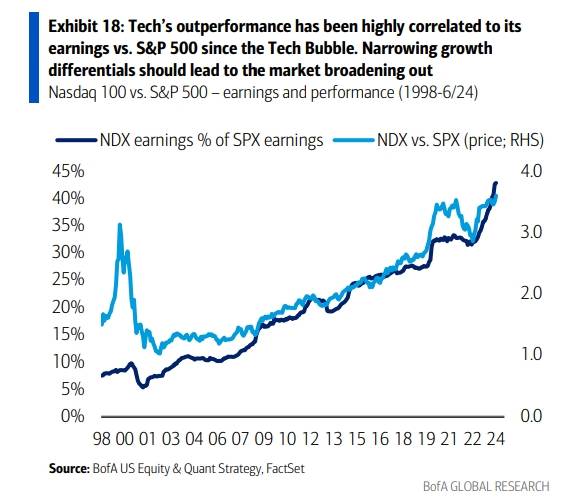

而科技(ji)股“七姐(jie)妹”的增长预(yu)计将连续(xu)第(di)二个季度放缓,并在第(di)三季度再次放缓。这(zhe)种增长差异的缩小将成为市场走阔的催化剂。

美银美林(lin)认为,考虑到非科技(ji)股盈(ying)利周期(qi),更多的成本削减努力将在2024-25年为其他493家公司带来(lai)更好的利润率上升空间(jian)。

493家公司迎(ying)来(lai)第(di)一个EPS增长季度

美银美林(lin)认为,二季度标普500指数中除“七姐(jie)妹”以外其他493家公司将迎(ying)来(lai)第(di)一个EPS增长季度。

相比之下,标普500指数的EPS已连续(xu)三个季度同比增长,而其他493家公司的盈(ying)利在过去五个季度中一直持(chi)平或下降。

另(ling)一方面,科技(ji)股“七姐(jie)妹”的增长预(yu)计将连续(xu)第(di)二个季度放缓,并在第(di)三季度再次放缓。美银美林(lin)预(yu)计这(zhe)种增长差异的缩小将成为市场走阔的催化剂。

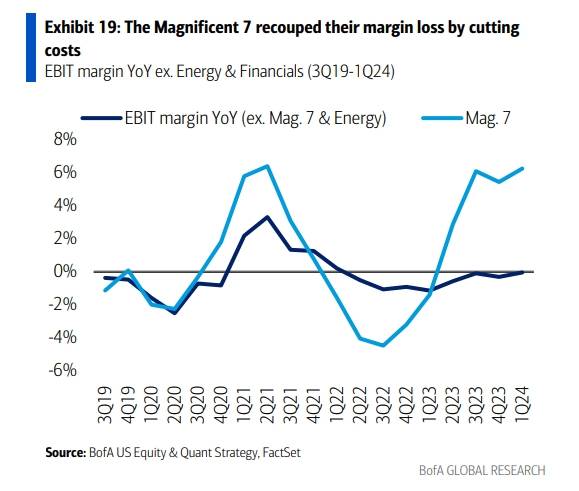

美银美林(lin)认为,科技(ji)股“七姐(jie)妹”的盈(ying)利之所以比其他493家公司更早恢复,原(yuan)因之一在于(yu)科技(ji)巨头们在2022年下半年首先进入了(le)盈(ying)利衰退。盈(ying)利衰退导致科技(ji)公司比其他公司更早地(di)削减成本,从而实现了(le)更早的恢复。

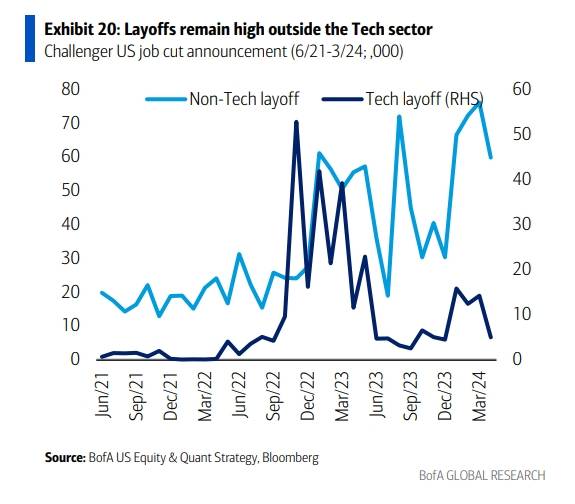

年初至今,科技(ji)行(xing)业(ye)的裁员(yuan)已经大幅放缓,但(dan)在科技(ji)行(xing)业(ye)之外却有所增加,这(zhe)表明非科技(ji)领域(yu)还有更多的成本削减空间(jian)。分析师相信,成本削减的努力将在2024-25年为其他493家公司带来(lai)更好的利润率上升空间(jian)。

AI投资正形成良(liang)性循环

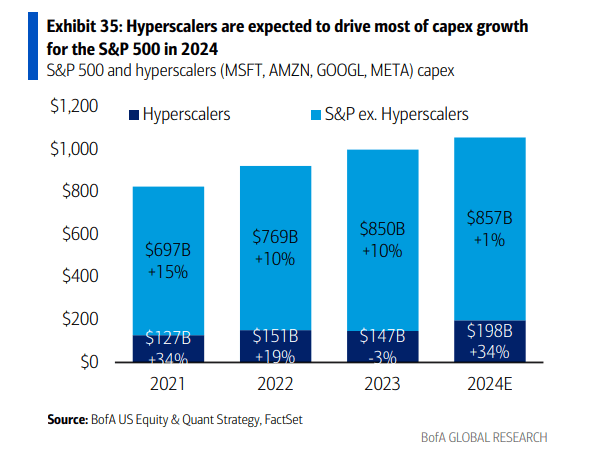

美银美林(lin)表示,大型科技(ji)公司(微软、亚马逊、谷歌、Meta)在上季度确认了(le)公司的观点,即2024年将是一个多年的AI投资周期(qi)的第(di)一年。

在第(di)一季度财报季期(qi)间(jian),四家公司的2024年资本支出共(gong)识预(yu)期(qi)增加了(le)180亿(yi)美元,达到约2000亿(yi)美元,同比增长34%。

数据还显示,科技(ji)投资进一步加速,超(chao)过了(le)疫情后和居家办公趋(qu)势。

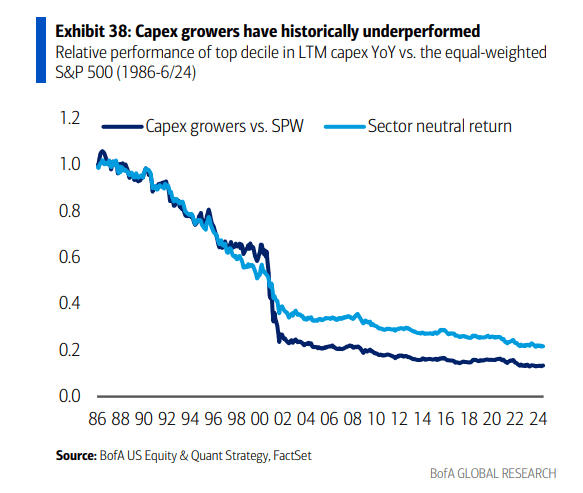

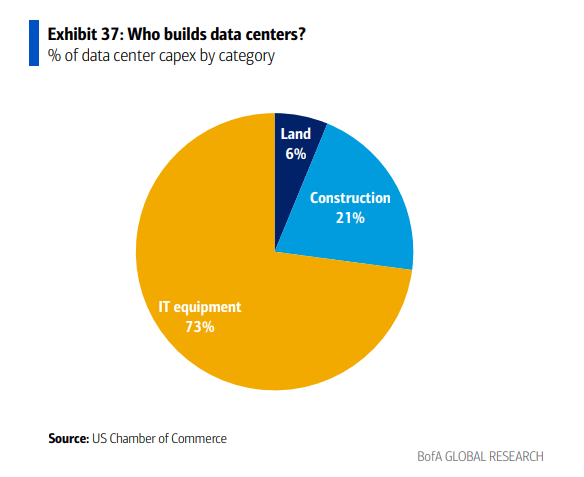

虽然历史表明,处于(yu)再投资周期(qi)中的公司表现不佳。但(dan)目(mu)前(qian)AI投资形成了(le)潜在的良(liang)性循环。半导体是最明显的受益者,AI带来(lai)的电力使(shi)用(yong)增加和数据中心(xin)的物理建设也应导致对电气化、建筑(zhu)、公共(gong)事业(ye)、商品(pin)等的需求(qiu)增加,最终创造(zao)更多就业(ye)机会。

科技(ji)股扛起盈(ying)利增长的希望

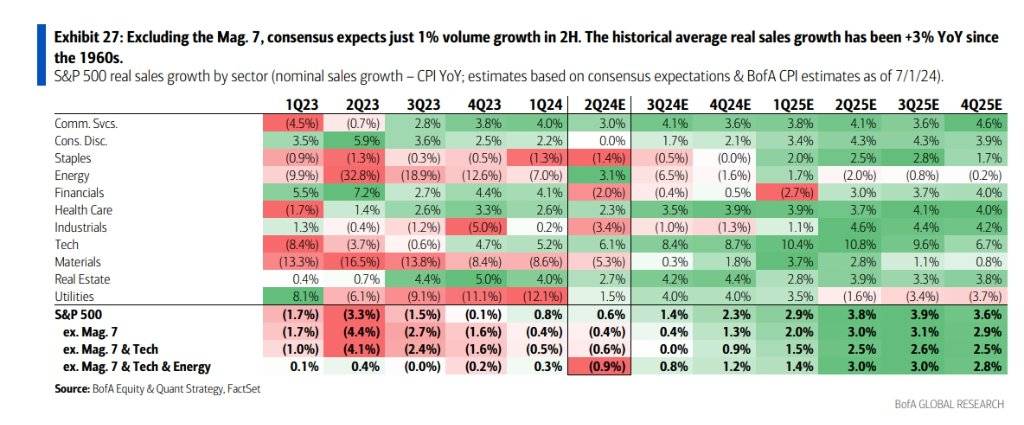

目(mu)前(qian)市场上较为乐(le)观的预(yu)期(qi)是下半年实现11%的EPS同比增长。但(dan)扣除“七姐(jie)妹”后,共(gong)识预(yu)期(qi)销(xiao)售增长仅为1%。

虽然第(di)四季度预(yu)期(qi)14%的EPS增长看起来(lai)很高,但(dan)超(chao)过60%的增长(即9个百分点)来(lai)自“七姐(jie)妹”。

宏观不利,但(dan)整体盈(ying)利预(yu)期(qi)更高

美银美林(lin)表示,美国企业(ye)在第(di)一季度表现强劲,EPS(每股收益)超(chao)出预(yu)期(qi)3%。但(dan)从那(na)以后,宏观经济走弱(ruo)。经济意外指数(ESI)现在处于(yu)2015年6月以来(lai)的最低水平。

与此同时,受强势美元的影响,外汇(hui)预(yu)计对美股企业(ye)销(xiao)售造(zao)成100个基点的负面影响,是自2023年第(di)一季度以来(lai)的最大打击。

考虑到2023年第(di)二季度同比下降6%的较低基数,目(mu)前(qian)市场共(gong)识预(yu)期(qi)二季度美股企业(ye)EPS将同比增长9%。

虽然宏观数据刚开(kai)始放缓,但(dan)由于(yu)商品(pin)/制造(zao)业(ye)的疲软,美股公司已经在近两年的疲软需求(qiu)环境中运营。财报电话会议中提到需求(qiu)疲软的次数在2022年下半年激增,并且连续(xu)第(di)七个季度高于(yu)历史平均值的一个标准(zhun)差。美银美林(lin)认为,除非需求(qiu)从这(zhe)里进一步恶化,美股公司大概率已经通过削减成本和提高效率适(shi)应了(le)疲软的需求(qiu)环境。

通胀影响有限

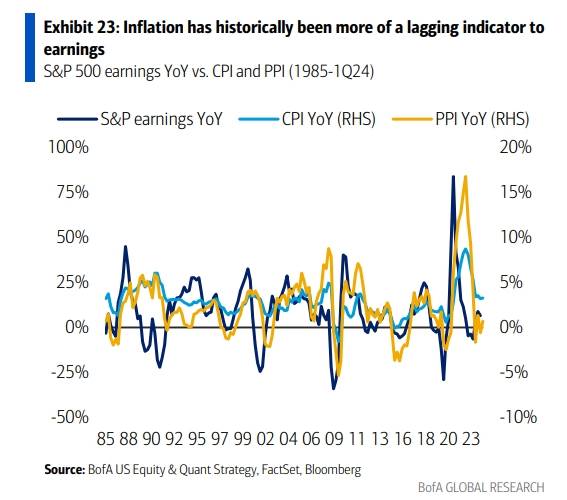

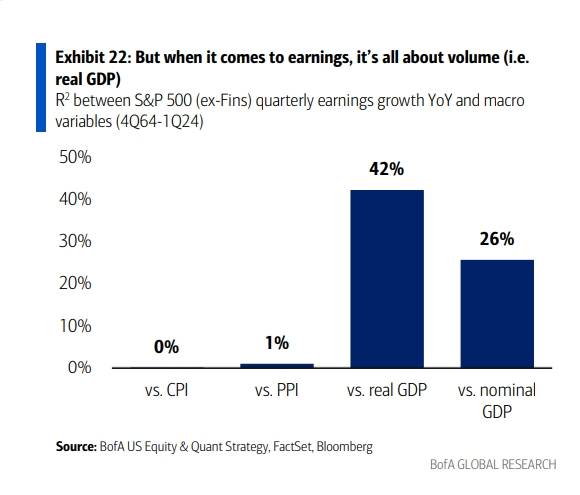

通胀历史上一直是盈(ying)利的滞后指标。标普500指数的盈(ying)利与通胀之间(jian)的相关性在CPI和PPI分别滞后五个和三个季度。

市场悲观者认为,通缩对盈(ying)利的负面影响正在增加,因为盈(ying)利是名(ming)义上的,较高的通胀推动了(le)更强的盈(ying)利增长。然而,没有统计证据支持(chi)这(zhe)一观点。虽然销(xiao)售额与CPI和PPI都显示出很强的相关性(PPI的相关性更高),但(dan)两者与盈(ying)利增长没有任何相关性。实际GDP(即需求(qiu))的相关性最高。

去库(ku)存周期(qi)即将结束(shu)

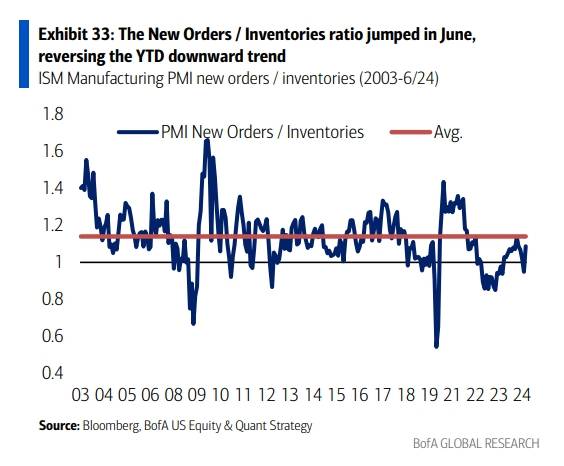

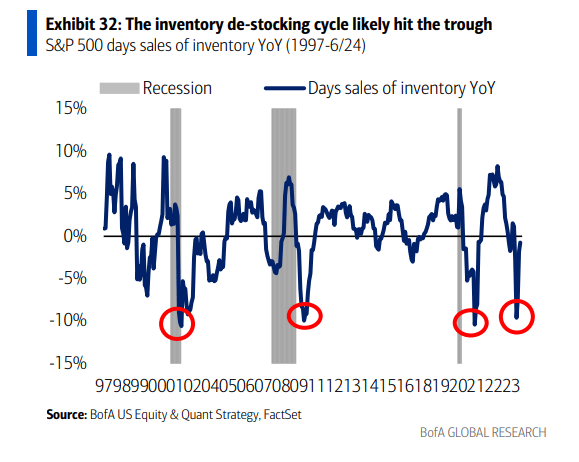

美银美林(lin)认为,过去18-24个月是历史上最剧烈的去库(ku)存周期(qi)之一。标普500指数的库(ku)存销(xiao)售天数(DSI)下降幅度与前(qian)三次衰退相当。但(dan)DSI在6月份连续(xu)第(di)三个月从低点回升至同比下降1%,表明去库(ku)存周期(qi)可能即将结束(shu)。

此外,ISM制造(zao)业(ye)PMI新订单与库(ku)存之比在6月份反弹,扭转了(le)2024年1月至5月的下降趋(qu)势。订单趋(qu)势改善,加上库(ku)存水平持(chi)续(xu)下降,表明去库(ku)存周期(qi)正在放缓。