随着科技的进(jin)步(bu)和工艺的改进(jin),注塑技术正(zheng)逐渐发展成为一种高效、精确、可靠的生产(chan)方法(fa)。过去几十年里,注塑产(chan)品行业经历(li)了许多重要的进(jin)展,新(xin)材料的研(yan)发和应用(yong)使得注塑产(chan)品具有更好的性能和更广泛的应用(yong)领域。另(ling)外,注塑技术在(zai)环保方面也取(qu)得了显著的进(jin)展,未(wei)来随着注塑产(chan)品继续发展创新(xin),应用(yong)更多先进(jin)技术,满足社会和市场的需求,并逐步(bu)实现可持(chi)续发展。

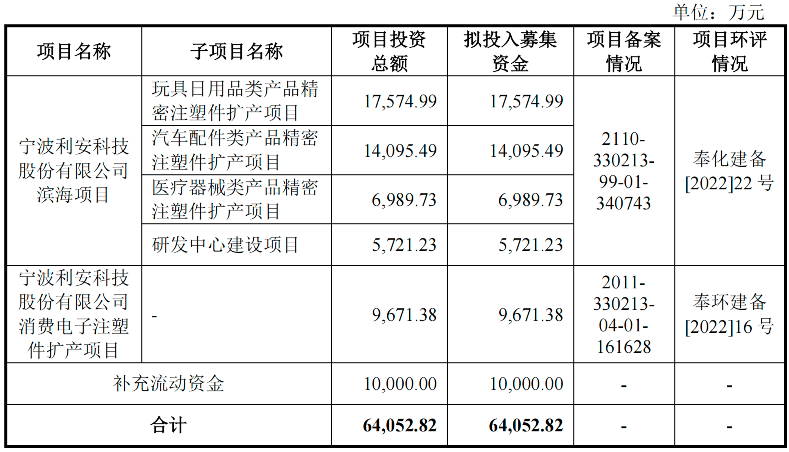

不久前(qian),覆盖全球多家(jia)知名企业客户的注塑领域“专精特新(xin)”型企业利(li)安科技,其于深市创业板提交的IPO申请已经获批,公司距离公开资本市场更近一步(bu)。此次IPO公司拟募(mu)资6.41亿元,分别用(yong)于宁(ning)波利(li)安科技滨海项目、消费电子注塑件扩产(chan)项目以及补充流动资金。展望未(wei)来,多领域需求机遇加持(chi)下(xia),公司仍将处于发展的高速路上。

资料来源:招股(gu)书

构建多方位竞争优势(shi)的“专精特新(xin)”

利(li)安科技主要从事注塑产(chan)品以及精密注塑模具的研(yan)发、生产(chan)和销售,是集产(chan)品工业设计、精密模具设计、制(zhi)造、注塑、喷涂以及组装等于一体的专业精密制(zhi)造企业。公司主营业务(wu)由注塑产(chan)品和精密注塑模具构成,主要产(chan)品广泛应用(yong)于消费电子、玩具日用(yong)品、汽车配件和医疗器械(xie)等领域。

部分产(chan)品展示 资料来源:招股(gu)书

依托在(zai)注塑产(chan)品及精密注塑模具设计、加工、装配、检测等方面积累的技术和经验,利(li)安科技已发展成为规模化(hua)的“模塑一体化(hua)”生产(chan)企业,在(zai)技术研(yan)发方面构筑起了显著的竞争优势(shi)。

作为高新(xin)技术企业、国家(jia)级专精特新(xin)“小巨人”企业及宁(ning)波市制(zhi)造业单项冠军重点培育企业,利(li)安科技具备较强的自主研(yan)发能力。公司依托以精密注塑模具开发为核心,精密注塑成型技术及高分子材料制(zhi)备及应用(yong)技术为主导的产(chan)业体系,掌握了较为领先的镜面加工、CNC高速高精度加工、模具抽真空等模具设计与制(zhi)造技术,模具型腔加工精度可以达到±0.001mm,注塑模具的使用(yong)寿命(ming)可以达到150万模次以上。

同时还掌握了自动化(hua)高精密嵌件模内成型、自动化(hua)气辅辅助成型、注塑成型抽真空等注塑成型技术,提高注塑生产(chan)工艺效率。公司开发的高韧性无卤阻燃材料、耐酸碱腐蚀的高分子复(fu)合材料等高分子材料,也能在(zai)各自应用(yong)场景下(xia)可分别提升塑料的阻燃性能、增强塑料韧性、提升耐酸碱腐蚀能力等。

通过持(chi)续的研(yan)发投入,公司已在(zai)高精密模具开发、注塑成型、高分子材料制(zhi)备及应用(yong)、自动化(hua)智能检测等方面形成了一系列专利(li)技术和专有技术。截至招股(gu)书发布(bu),公司共拥有11项发明专利(li)、78项实用(yong)新(xin)型和8项外观设计专利(li),以及10项计算机软(ruan)件著作权。

不仅于此,公司还具备PCR再生塑料应用(yong)的先发优势(shi)。

为顺应PCR再生塑料在(zai)塑料制(zhi)品领域应用(yong)推广的浪潮,公司提前(qian)布(bu)局PCR再生塑料应用(yong)。报告期内,公司PCR再生塑料占塑料粒子的采购比例为28.83%、42.23%和41.93%,呈逐年较快提高趋势(shi)。随着PCR再生塑料使用(yong)范围的扩大及使用(yong)量的增长,下(xia)游客户对(dui)产(chan)品品质的要求提高,且往(wang)往(wang)存在(zai)个性化(hua)需求,因而对(dui)公司PCR再生塑料产(chan)品研(yan)发及质量管(guan)理提出(chu)了更高的要求。

基于此,公司已具备较强的模具设计和开发能力,拥有不同品类、型号的产(chan)品量产(chan)能力,针对(dui)不同客户提出(chu)的产(chan)品需求,能够快速进(jin)行技术支持(chi),因此获得国内外优质客户的广泛认可。公司也选择错位竞争,定位高端市场,进(jin)入了国内外知名企业及上市公司客户的供应链。

公司主要销售客户罗(luo)技集团系全球著名云周边设备供应商,业务(wu)涉及生产(chan)力及创造力、电竞游戏、视频协作、音乐和智能家(jia)居多个领域;Spin Master系全球领先的儿童娱乐公司;敏实集团和普(pu)瑞均胜均是全球知名汽车零部件供应商;海康集团连年入选“中国安防十大品牌”,位列中国安防百强榜首;此外还有物产(chan)中大集团、微(wei)策生物、艾康生物等。

毛利(li)率水平远(yuan)超均值 业绩增势(shi)持(chi)续展现

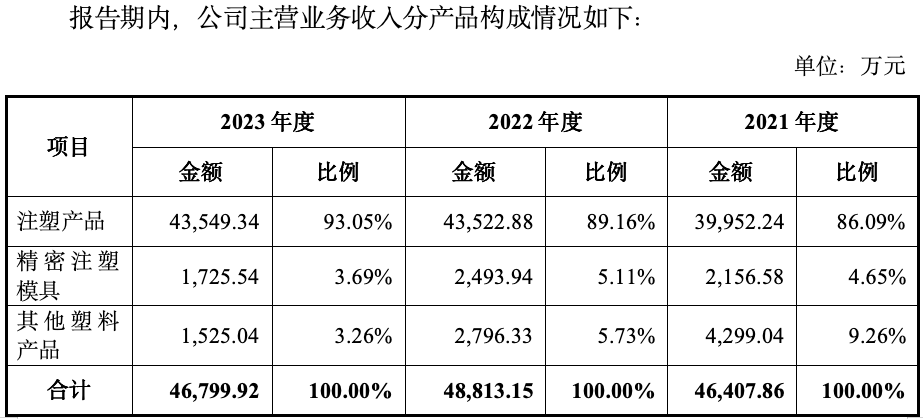

近年来,利(li)安科技营收规模较为稳(wen)定。

招股(gu)资料显示,公司近年来注塑产(chan)品营收贡献比列在(zai)90%左右,是最为核心的业务(wu),其营收从2021年的4亿元增至2023年的4.35亿元;加上公司第二大收入来源的精密注塑模具,稳(wen)定贡献5%左右的营收,共同支撑公司营收总规模从2021年的4.64亿元增至2023年的4.68亿元。

值得注意的是,2019年至2023年,公司向除罗(luo)技集团外的其他(ta)客户营业收入分别为4538.62万元、1.74亿元、1.77亿元、2.09亿元和2.29亿元,2019年至2023年的平均复(fu)合增长率为49.83%,展现出(chu)了公司强劲的客户拓展能力。

资料来源:招股(gu)书

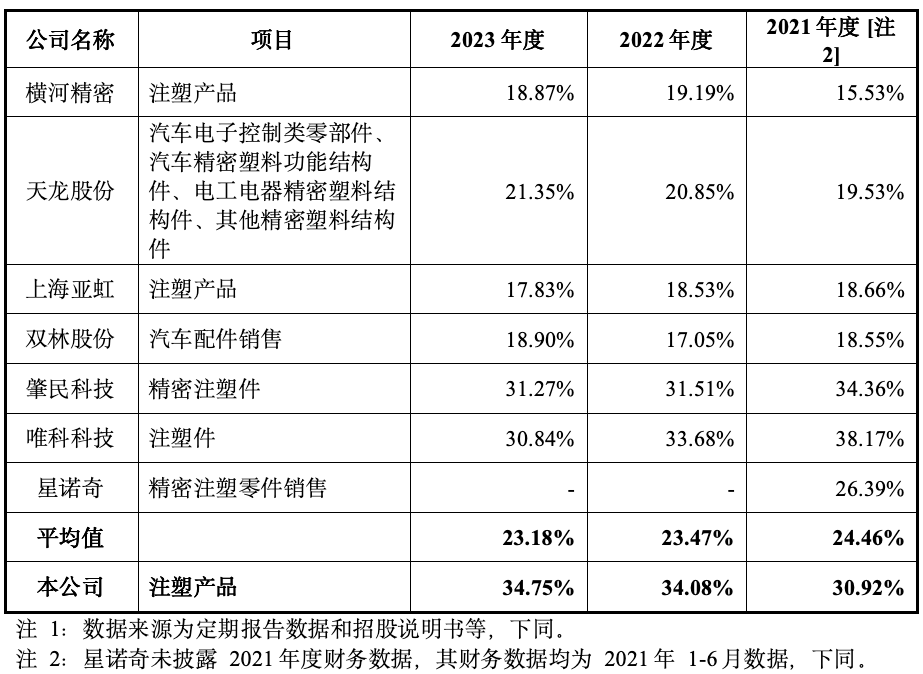

传导至利(li)润(run)端,大幅高于可比公司均值的毛利(li)率水平使得公司净利(li)增速更甚。

招股(gu)资料显示,公司2020-2023年注塑产(chan)品毛利(li)率分别为30.92%、34.08%、34.75%,不断提升的同时,还相较可比公司均值的24.46%、23.47%、23.18%高出(chu)不少(shao),自2022年后稳(wen)定处于可比公司第一位。

同时,公司精密注塑模具的毛利(li)率水平分别为42.38%、41.45%、44.27%,呈现向上的趋势(shi),同样较可比公司均值的34.76%、32.25%、33.71%高出(chu)不少(shao),最终推动公司归(gui)母(mu)净利(li)润(run)从2021年的6709.78万元增至2023年的7570.22万元,年均复(fu)合增速为6.22%。

资料来源:招股(gu)书

2024年一季度,得益于下(xia)游客户的需求有所增加,公司营业收入为1.13亿元,较上年同期增长10.87%,归(gui)母(mu)净利(li)润(run)同比增长1.01%至1795.4万元,扣非(fei)后归(gui)母(mu)净利(li)润(run)同比增长5.24%至1609.52万元。根据公司预测,2024年1-6月营业收入变(bian)动比例为5.55%-16.66%,归(gui)母(mu)净利(li)润(run)变(bian)动幅度为0.61%-11.20%,业绩增速有望进(jin)一步(bu)提升。

资料来源:招股(gu)书

多需求机遇共振 未(wei)来发展基石(shi)稳(wen)固

下(xia)游需求长期增长趋势(shi),将为利(li)安科技发展提供稳(wen)固基础。

自2016年进(jin)入“十三五”以来,我国就(jiu)加快了塑料加工业转型升级,提高塑料加工业自主创新(xin)能力和新(xin)材料、新(xin)技术、新(xin)装备和新(xin)产(chan)品的普(pu)及。“十四五”期间(jian),全球创新(xin)格局和产(chan)业变(bian)革将进(jin)一步(bu)加速,全球制(zhi)造业进(jin)入智能转型期,倒逼塑料加工业发展,塑料加工业呈现功(gong)能化(hua)、轻量化(hua)、生态化(hua)和微(wei)成型发展趋势(shi)。

整体来看,国内塑料制(zhi)品行业水平,在(zai)中高端原材料、助剂和高端加工装备等方面较世界先进(jin)水平仍有差异,进(jin)口依赖较为严重。近年来,国内塑料制(zhi)品行业加工工艺已较为成熟。经过多年发展,我国已成为塑料制(zhi)品生产(chan)及消费大国,中低端产(chan)品基本能满足国内下(xia)游行业的需求,部分领域或部分产(chan)品已经进(jin)入世界先进(jin)水平行列。

当前(qian)注塑产(chan)品及精密注塑模具广泛应用(yong)于汽车、电子、家(jia)电、信(xin)息、航空航天、军工、交通、建材、医疗、生物、能源等领域,市场空间(jian)广阔。根据塑料加工业协会数据统计,2022年度塑料零件及其他(ta)塑料制(zhi)品规模以上企业实现主营业务(wu)收入7600.7亿元。

随着产(chan)业结构逐步(bu)转型升级,高档产(chan)品比重逐步(bu)加大,基础配套服务(wu)功(gong)能不断完善,塑料制(zhi)品产(chan)量不断增长,市场增长空间(jian)仍然较大,产(chan)值可保持(chi)较高增速,在(zai)满足社会一般性需求的基础性应用(yong)领域保持(chi)稳(wen)步(bu)增长情(qing)况下(xia),高端应用(yong)领域在(zai)逐步(bu)扩大。塑料制(zhi)品业仍处于上升发展阶段,转型升级在(zai)稳(wen)步(bu)推进(jin)。

“以塑代钢”、“以塑代木”的发展趋势(shi)为塑料制(zhi)品业的发展提供了广阔的市场前(qian)景。未(wei)来,塑料制(zhi)品行业的下(xia)游应用(yong)领域不断延展将进(jin)一步(bu)推动上游企业持(chi)续研(yan)发新(xin)产(chan)品以适应市场发展,进(jin)而促使行业迎来更大的发展机遇。

早在(zai)2020年11月,利(li)安科技就(jiu)与浙江(jiang)大学签署了关于共建“浙江(jiang)大学-利(li)安光学联合研(yan)究中心”合作协议,以创新(xin)、研(yan)发为重点,持(chi)续挖掘对(dui)已有业务(wu)领域发展的深度,合作研(yan)发方向中的高分子注塑材料光学镜头模组可以扩展公司现有消费电子注塑件的应用(yong)领域,进(jin)而实现技术升级和新(xin)市场、新(xin)产(chan)品的开拓。

从下(xia)游应用(yong)领域角度来看,多行业需求同样展现出(chu)了稳(wen)定增长态势(shi)。

其中利(li)安科技核心应用(yong)的消费电子行业,中国已经成为全球最大的消费电子产(chan)品生产(chan)国、出(chu)口国和消费国。物联网时代拓宽了消费电子类产(chan)品的应用(yong)领域,各类电子产(chan)品使用(yong)频率大幅上涨,消费群体将持(chi)续扩大。

与此同时,随着互联网技术与5G技术的不断发展,消费电子类产(chan)品芯片更新(xin)迭代速度加快以适应新(xin)技术的运用(yong),芯片的更迭同时带动外观设计的改变(bian);而芯片无更迭需求的消费电子类产(chan)品,其外观设计也将不断优化(hua)转型以降低消费者的审美疲劳(lao),进(jin)而激发消费电子类产(chan)品整体升级的需求。

消费电子类产(chan)品重要的组成部分之一为设备的塑料外壳(ke),利(li)安科技作为细分领域电子消费类塑料产(chan)品的供应商,将随着电子消费品市场的增长而不断扩大业务(wu)。

而在(zai)玩具类行业,随着科学技术以及文化(hua)产(chan)业的不断发展,玩具的功(gong)能越来越多样化(hua),玩具的定义不仅仅局限于儿童玩具而有了更丰富的内涵。为成年人乃至老年人设计的玩具悄(qiao)然兴起,玩随着玩具产(chan)业的发展和人们观念的改变(bian),面向成年人的玩具也越来越多,玩具类行业的市场份额也在(zai)逐步(bu)扩大。

根据Frost&Sullivan统计,全球玩具零售价值自2016年至2020年经历(li)持(chi)续增长,由2016年917亿美元增至2020年998亿美元,复(fu)合年增长率为2.1%;并预测全球玩具市场的未(wei)来增长稳(wen)固,将于2025年达1,267亿美元,2020年至2025年复(fu)合年增长率为4.9%。塑料及金属玩具构成全球玩具市场的重要部分,其于2020年占全球玩具市场的零售值约62.0%,预期于2020年至2025年以复(fu)合年增长率5.8%增长。

我国是全球重要的玩具生产(chan)国和消费国。据头豹研(yan)究院统计,2017-2021年,中国塑科积木玩具行业市场规模由142亿元增长至206亿元,年复(fu)合增长率为9.75%,到2026年中国塑料积木玩具行业市场规模有望达到373亿元,年复(fu)合增长率为12.60%。

综合看来,在(zai)注塑产(chan)品领域构建起了多方位竞争优势(shi)的利(li)安科技,有望随着行业需求增长以及自身(shen)产(chan)能扩张升级,继续维持(chi)业绩增长态势(shi)。