�»����ᶨ���ã���˹��(la)��ҹ�ɼ۱��ǡ�

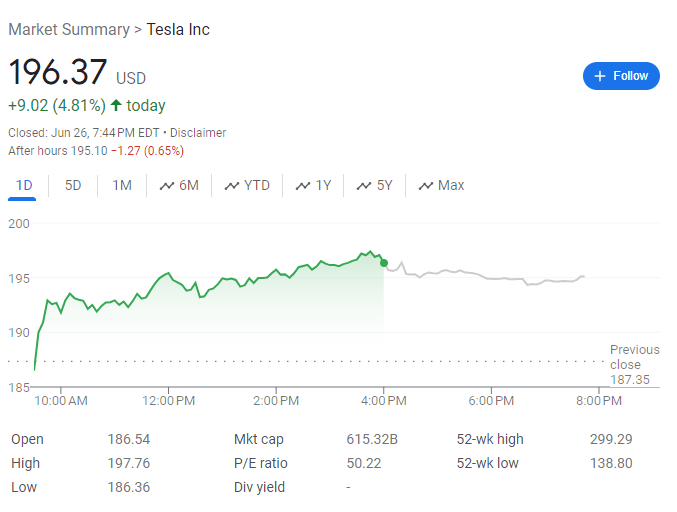

������(mei)����(shi)������˹��(la)�������4.8%�������ɼ������ĸ�����ߣ��ɵ��ձ���500��(biao)��(xian)��ø��ɡ�

��Ϣ���ϣ���˹��(la)�������ܹ��������ȵ�ȫ�����ݣ�������(shi)��Ԥ�ںܵͣ���Ͷ��(xing)Stifel�ᶨ���ã����¿�Model 3�ͼ�������(shi)�Ļ��°�Model Y�ܹ�(gou)���������� ��(zai)��������֧��(cheng)�£���˾(si)δ�����г�(chong)�ֵ����ǿռ䡣

Stifel��Զ��ӯ��Ԥ���Ѵ�(chu)��

����ʱ���ܶ����䣬Stifel���·���ʦStephen Gengaro������(bao)�桶δ����(bi)��������ĸ�����The Future is Closer than We Think�������״�(ci)������˹��(la)����������������(ji)��Ŀ(mu)�����Ϊ265��(mei)Ԫ����ζ�Ÿùɽ���������(pan)������Լ35%�����ǿռ䡣

Gengaro��(ren)Ϊ�����ܵ綯�������������Ż�������(sui)�ų�(chao)��(chong)��������ƽ(ping)�۳�������(shi)�Լ�(ji)���弼������������˹��(la)�ķ�չ��ͷ�����ơ�

��(cong)�����ӯ��ָ����������˹��(la)��Զ��ӯ��Ԥ���Ѿ�(jing)��(chu)�ס�Gengaroָ��������˹��(la)2024��˰Ϣ��(she)�ɼ�(ji)̯��ǰ����EBITDA����һ��Ԥ����(zai)��ȥ12�������½���41%����Ϣ˰ǰ��(jing)����EBIT����һ��Ԥ���»���46%����������(sui)�š������Ԥ���������������ܻ���(zai)һ���̶�������ɼۡ�

Gengaro��(hai)��(ge)��(wai)������˹��(la)�ĺ��ļ������ƣ���(ren)Ϊ�ù�˾(si)��(zai)�綯��������û�о�������(shou)��

����(chuan)ͳ(tong)���������̲��߱��綯��������ļ���֪ʶ��������(zai)�ⳡ����(qi)����Ϸ��ԶԶ���(hou)����

����������û����˹��������CEO����

����(chuan)ͳ(tong)���������̲��߱��綯��������ļ���֪ʶ��������(zai)�ⳡ����(qi)����Ϸ��ԶԶ���(hou)����

����������û����˹��������CEO����

��(zai)Gengaro����������˵��˹��(la)��һ�ҵ綯������˾(si)��������˵����һ�Һ�ƻ��������ѷ����ͬ�ȵĿƼ���˾(si)��ͬ��������AI�˳���ӵ�г�������ǰ����2025��-2027�꣩��

��(mei)����(shi)������ڽ�(jiang)ɽ���ֲ���

������������˹��(la)������(chi)���Ż��Ѿ�(jing)����һ����������ʵ����(sui)����һ���������ݼ�����¯����˹��(la)��������ʧ����(mei)����(shi)���ġ���ڽ�(jiang)ɽ����

��2018���Ƴ�Model 3��������˹��(la)������һֱռ(zhan)����(mei)���糵��(shi)���ݶ��һ�����ϣ�����һ��������(zai)���ϳ�(chao)��

����������(xing)ҵ�����ṩ��Marklines���������ݣ�����5�µ�12�����ڣ���˹��(la)����(mei)������ΪԼ61.8������������Ʒ�ƵĴ��糵������(zong)��Լ��(da)59.7��������ӽ���

��(cong)һ���ȵĽ���������������˹��(la)����(zai)��(mei)����ͬ��(bi)�»�13%������(xian)�������ǵ�������������56%��86%��

����ζ�Ŷ����ȵĽ������ݿ���Ҳ����ܺÿ���FactSet��������ʾ��Ŀ(mu)ǰ����ʦԤ����˹��(la)������ȫ����Ϊ43.6��������ȥ���46.6�����»�6.5%��

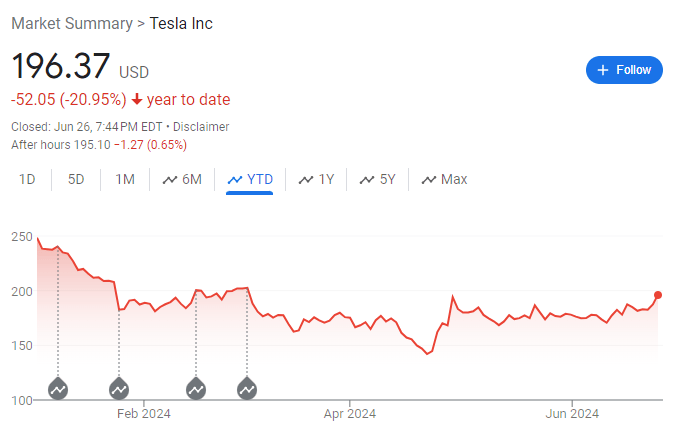

������������˹��(la)�ɼ����ۼ��´���20%��