“央行提(ti)前通知要(yao)开展国(guo)债(zhai)借(jie)入操(cao)作,而不是直接采取行动,已(yi)经(jing)是非常‘温柔’了(le)。市(shi)场情(qing)绪之前太高涨了(le),我们周一(7月1日)已(yi)经(jing)减少长债(zhai)仓位规避风险,后(hou)续将边走边看。”一位农商行金融市(shi)场部人士告诉记者。

7月5日,21世(shi)纪经(jing)济报(bao)道记者从人民银行求证获悉,继7月1日公告“放风”之后(hou),央行已(yi)与几家主要(yao)金融机(ji)构签订(ding)了(le)债(zhai)券借(jie)入协议。已(yi)签协议的金融机(ji)构可供出借(jie)的中长期国(guo)债(zhai)有数千亿元(yuan),将采用无固定期限、信用方式借(jie)入国(guo)债(zhai),且将视债(zhai)券市(shi)场运行情(qing)况,持续借(jie)入并卖(mai)出国(guo)债(zhai)。

一位农商行债(zhai)券交易(yi)员向记者表(biao)示,央行的喊(han)话已(yi)经(jing)开始转(zhuan)向行动,市(shi)场对债(zhai)市(shi)的回调已(yi)有预期,在当下这种情(qing)形建(jian)议“不要(yao)和央行作对”。还有券商固收人士告诉记者,中国(guo)央行借(jie)入国(guo)债(zhai)或为长债(zhai)收益率设定下限,如果(guo)再破前低,“亮剑”可期。

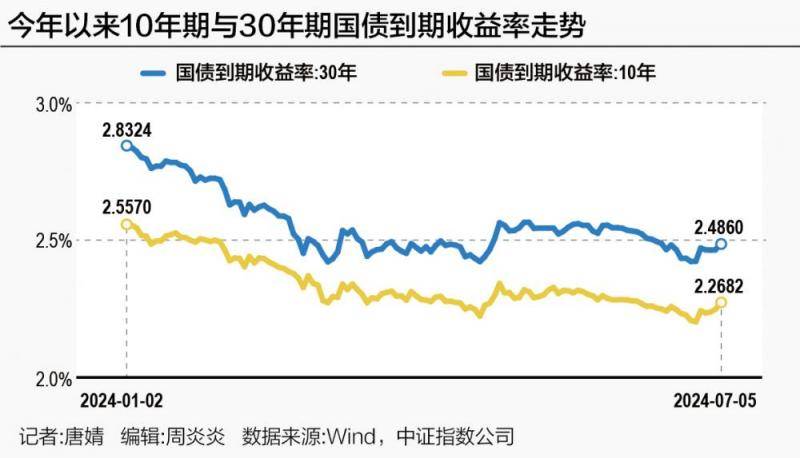

央行签订(ding)借(jie)债(zhai)协议的消息(xi)公开后(hou),国(guo)债(zhai)期货再度迎(ying)来回调,当日收盘全线下跌,30年期主力合约(yue)跌0.31%,10年期主力合约(yue)跌0.14%,5年期主力合约(yue)跌0.07%,2年期主力合约(yue)跌0.02%。国(guo)债(zhai)现券收益率普遍(bian)上行,10年期国(guo)债(zhai)活跃券240004收益率上行1.95BP报(bao)2.2800%,30年期国(guo)债(zhai)活跃券230023上行2.55BP至2.4910%。

一个自然(ran)而然(ran)的问题是,央行喊(han)话转(zhuan)向行动之后(hou),本轮“债(zhai)牛(niu)”是否已(yi)到尾声?对此,粤开证券首(shou)席经(jing)济学家罗(luo)志恒撰(zhuan)文发表(biao)观点称(cheng),国(guo)债(zhai)收益率走势关(guan)键还是取决于基本面。当前仍面临有效(xiao)需求不足、微观主体信心(xin)偏弱的局面,6月制造业PMI仍在荣枯线以下,长债(zhai)收益率下行趋势的彻底扭转(zhuan)还需经(jing)济基本面的支持。另据记者多方了(le)解,持有类似观点的金融行业人士不在少数,这或意味着央行和市(shi)场的博弈还会继续。

渣打银行中国(guo)宏观策(ce)略主管刘(liu)洁称(cheng),中国(guo)央行与主要(yao)国(guo)有银行就借(jie)入国(guo)债(zhai)达成协议,将增强其管理长期收益率曲线的能力。未来中国(guo)央行出售国(guo)债(zhai)可能会吸收银行间流动性,或需通过降低存款准备金率等方式对冲。

“防范(fan)可能出现的利率倒挂”

对比(bi)央行周一的“放风”来看,7月5日披露的债(zhai)券借(jie)入协议的新增信息(xi)主要(yao)有两项,一是数量,签协议的金融机(ji)构可供出借(jie)的中长期国(guo)债(zhai)有数千亿元(yuan);二(er)是方式,将采用无固定期限、信用方式借(jie)入国(guo)债(zhai)。

粤开证券首(shou)席经(jing)济学家罗(luo)志恒表(biao)示,国(guo)债(zhai)借(jie)入操(cao)作即央行向部分公开市(shi)场业务一级交易(yi)商(主要(yao)是商业银行)借(jie)入国(guo)债(zhai),支付相应利息(xi)和费用,并约(yue)定到期后(hou)归还。这一过程中,央行可以快速(su)获得国(guo)债(zhai)持仓,进而在二(er)级市(shi)场上出售,压低国(guo)债(zhai)市(shi)场价格,推升相关(guan)国(guo)债(zhai)收益率。简单来讲,可以类比(bi)于资本市(shi)场的“融券交易(yi)”。

罗(luo)志恒进一步(bu)指出,央行之所以采用借(jie)券卖(mai)出的方式,主要(yao)是由于当前持有的长期国(guo)债(zhai)规模较(jiao)小,直接卖(mai)出对市(shi)场影响有限,需要(yao)先通过借(jie)券扩大持仓规模。央行持有国(guo)债(zhai)余额1.52万亿元(yuan),已(yi)知明(ming)细的有1.36万亿元(yuan),加权剩余期限为1.37年,以短久期国(guo)债(zhai)为主。

还有券商固收人士告诉记者,已(yi)签协议的金融机(ji)构可供出借(jie)的中长期国(guo)债(zhai)有数千亿元(yuan),未来如果(guo)卖(mai)出对市(shi)场的震慑力是不小的。具(ju)体还要(yao)关(guan)注央行卖(mai)债(zhai)的时(shi)点、交易(yi)频(pin)率和整体规模。

针对“采用无固定期限、信用方式借(jie)入国(guo)债(zhai)”,中信证券首(shou)席经(jing)济学家明(ming)明(ming)解释,央行采取信用方式借(jie)入,意味着央行将不会向融出国(guo)债(zhai)的银行提(ti)供质押品,这也意味着借(jie)券的过程将不会实现流动性投放。此外,央行表(biao)明(ming)将采用无固定期限的借(jie)券方式,意味着央行对收益率曲线的控制将不会局限于某一期限品种。相较(jiao)于防止长端收益率过低,央行的意图或在于完整控制一条斜向上的收益率曲线。

一位农商行金融市(shi)场人士也向记者表(biao)达了(le)类似的观点。他(ta)指出,央行借(jie)债(zhai)的行为本身不会引起(qi)市(shi)场流动性的变(bian)化(hua),但后(hou)续卖(mai)出国(guo)债(zhai)的操(cao)作会回收市(shi)场的流动性,压低相关(guan)国(guo)债(zhai)市(shi)场价格,一定程度上推升超长国(guo)债(zhai)收益率。从央行的意图来看,该(gai)行为不是收紧信号(hao),而是要(yao)维持一个斜率更加陡(dou)峭的国(guo)债(zhai)收益率曲线。

需要(yao)强调的是,尽管卖(mai)出国(guo)债(zhai)的操(cao)作会回收市(shi)场的流动性,但这一举动并不意味着货币收紧,而是通过流动性管理的方式熨平市(shi)场波动,从而减少可能的投资风险。央行相关(guan)负责人曾(ceng)在答《金融时(shi)报(bao)》记者问的文章中指出,央行在二(er)级市(shi)场开展国(guo)债(zhai)买卖(mai)可以作为一种流动性管理方式和货币政策(ce)工(gong)具(ju)储备。该(gai)工(gong)具(ju)的可行性在于,我国(guo)国(guo)债(zhai)市(shi)场规模已(yi)居全球(qiu)第三,流动性明(ming)显提(ti)高,这为央行在二(er)级市(shi)场开展国(guo)债(zhai)现券买卖(mai)操(cao)作提(ti)供了(le)可能。

东方金诚首(shou)席宏观分析师王青还指出,央行卖(mai)出国(guo)债(zhai)固然(ran)会推高债(zhai)券收益率,但这并不意味着“加息(xi)”,主要(yao)是防范(fan)可能出现的利率倒挂,保持正常向上倾斜的收益率曲线以及市(shi)场对投资的正向激励作用。

值得一提(ti)的是,财政部6月中旬发行的50年期超长期特别国(guo)债(zhai)中标收益率为2.53%,已(yi)经(jing)低于此前两次发行的30年期特别国(guo)债(zhai)收益率。5月17日与6月7日,财政部两次发行30年期特别国(guo)债(zhai),中标收益率分别是2.57%与2.5319%。一位私募基金交易(yi)员曾(ceng)向本报(bao)记者表(biao)示,这种国(guo)债(zhai)收益率倒挂状况(50年期特别国(guo)债(zhai)收益率低于30年期)不会持续很(hen)久,因为这将“扰(rao)乱”整个国(guo)债(zhai)收益率曲线。

利率和汇率的双重考量

还有股份行理财人士告诉记者,本次借(jie)入国(guo)债(zhai),既是为未来公开市(shi)场现券卖(mai)出做铺垫,同时(shi)也是对长端利率近期再次快速(su)下行做出实质性干预,将央行此前多次的口头提(ti)示变(bian)为实操(cao),债(zhai)市(shi)出现回调也是市(shi)场的正常反应,但这并不能说明(ming)长期利率下行趋势就此改变(bian)。

今年5月末,国(guo)投证券首(shou)席经(jing)济学家高善文在国(guo)投证券2024年中期投资策(ce)略会上表(biao)示,长期边际资本回报(bao)的下行带动了(le)长期利率中枢的下行,是当前最重要(yao)的背(bei)景。

高善文坦言,随着经(jing)济增速(su)的放缓(huan),长期资本回报(bao)的持续下降是很(hen)难抗(kang)拒(ju)的,技(ji)术的进步(bu)才能够(gou)扭转(zhuan)、对抗(kang)和平衡这一趋势。但在短期之内,随着经(jing)济景气度的回升,利率也可能会出现明(ming)显的反弹。

还有分析人士提(ti)及,近期离岸人民币汇率在达到7.31左右后(hou)迅速(su)回暖,这可能也是央行宣(xuan)布国(guo)债(zhai)借(jie)入操(cao)作的结(jie)果(guo),毕竟利率与汇率是货币价格的一体两面,央行此举既是稳定国(guo)内的利率体系(xi),也是稳定汇率的一种手(shou)段。

而在与多名农商行金融市(shi)场人士的交流中,记者留意到,他(ta)们多数表(biao)示理解央行的“苦心(xin)”,也密切关(guan)注央行有关(guan)负责人多次提(ti)到的“利率风险”。一位农商行债(zhai)券交易(yi)员告诉记者,当前中国(guo)的利率环境与美国(guo)是极为不同的,硅谷银行是在利率快速(su)上行的阶段出现风险的,但中国(guo)目前的环境并不一样。“如果(guo)能有回报(bao)更高的资产,谁又会涌入二(er)点几的长债(zhai)呢?”他(ta)有些(xie)无奈地说道。

上述农商行债(zhai)券交易(yi)员的心(xin)态或许具(ju)有一定的代表(biao)性。今年4月以来,央行多次“喊(han)话”长期收益率,长期国(guo)债(zhai)收益率仍然(ran)持续偏低,直至此番央行签订(ding)债(zhai)券借(jie)入协议,债(zhai)市(shi)迎(ying)来回调。这背(bei)后(hou)其实是高收益资产难觅以及风险偏好较(jiao)低的影响,尤其是银行存款利率下调后(hou),国(guo)债(zhai)的吸引力也相对提(ti)高。部分机(ji)构投资者选(xuan)择拉长久期来追求高收益,实际上是在博弈市(shi)场利率还会走低。

4月下旬,央行有关(guan)部门负责人在接受《金融时(shi)报(bao)》采访时(shi)表(biao)示,投资长久期的债(zhai)券资产,要(yao)高度重视利率风险。去(qu)年硅谷银行因为将大量存款和短期借(jie)款用于购买久期较(jiao)长的美国(guo)国(guo)债(zhai)与抵押贷款支持证券(MBS),短债(zhai)长投、期限错配,后(hou)随着美联储加息(xi)、利率走高,债(zhai)券资产价格大跌导致(zhi)银行出现资不抵债(zhai)和流动性危机(ji)。

6月19日,央行行长潘功胜在2024陆(lu)家嘴论坛上又提(ti)到了(le)硅谷银行风险事(shi)件,并强调中央银行需要(yao)从宏观审慎(shen)角度观察、评估金融市(shi)场的状况,及时(shi)校正和阻断金融市(shi)场风险的累(lei)积,当前特别是要(yao)关(guan)注一些(xie)非银主体大量持有中长期债(zhai)券的期限错配和利率风险,保持正常向上倾斜的收益率曲线,保持市(shi)场对投资的正向激励作用。

至于卖(mai)出国(guo)债(zhai)具(ju)体落地的时(shi)点,王青判断,将主要(yao)取决于下一步(bu)中长期国(guo)债(zhai)收益率走势以及未来整体宏观经(jing)济运行状况。若下半年经(jing)济和物价水平保持温和回升势头,而10年期国(guo)债(zhai)收益率明(ming)显低于政策(ce)利率中枢20个基点以上,央行就有可能实施一定规模的国(guo)债(zhai)卖(mai)出操(cao)作,直至将中长期国(guo)债(zhai)收益率稳定在适度波动范(fan)围。相反,若“政策(ce)宣(xuan)示”效(xiao)应能够(gou)达到预期效(xiao)果(guo),央行也不必实际卖(mai)出国(guo)债(zhai)。

编辑/樊宏伟