十九世纪,英国最伟大(da)的作家狄更(geng)斯在他的小说《双城记》开篇中写道:

这是最好的时代,这是最坏的时代; 这是智慧的年代,这是愚蠢(chun)的年代; 这是信仰(yang)的时期,这是怀疑(yi)的时期; 这是光明(ming)的季节,这是黑暗的季节; 这是希望之春,这是失望之冬; 人们面前应有尽有,人们面前一无(wu)所有; 人们正踏上天堂之路,人们正走向(xiang)地狱之门(men)。

星图数据显示,2024年618全(quan)网销售额7428亿元,同比下降7%;其中核心的淘天、京东、拼多(duo)多(duo)等综合电商销售额5717亿元,同比下降6.9%;抖(dou)音、快手、点(dian)淘三(san)家主流直(zhi)播电商平台销售额2068亿元,同比增长12%。

国家邮政局统计的相(xiang)关数据显示,5月20日至6月16日,全(quan)国快递揽收量达137.66亿件(jian),投递量达135.26亿件(jian),同比增长均(jun)超过20%,最高日处理量超过5.8亿件(jian)。

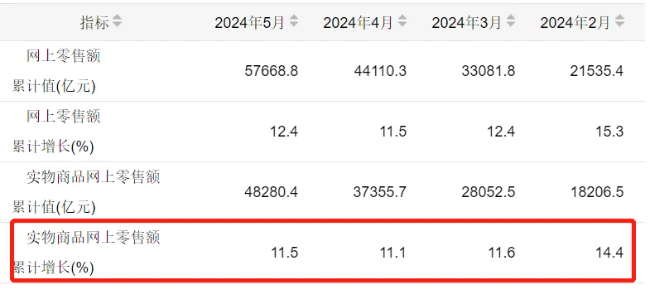

5月份相(xiang)比4月增速(su)是上扬的,说明(ming)5月份单月增速(su)远超过11.5%,今年618的统计周期为5月20至6月18日,既然(ran)5月20日至5月31日这一段增速(su)远超过11.5%,要整个区间增速(su)-7%,意味着6月1日至18日的增速(su)得(de)-20%左右,这种概率恐(kong)怕无(wu)限接近于0,结合第一点(dian)中的包裹量数据判断(duan),6月份的实物商品网络零售总额99.9%也是增长的,无(wu)非是增速(su)快慢而已(yi)。 第三(san),根据上述统计局数据,可以(yi)计算出5月份实物商品网上零售额为10925亿,而星图数据全(quan)网GMV仅仅7428亿元,只有统计局数据的68%,星图的统计周期中,淘天统计了29天,京东统计了19天,拼多(duo)多(duo)统计了30天,抖(dou)音统计了26天,快手统计了29天,除了京东其他基本上都在29天左右,这些平台平均(jun)天数大(da)约是5月(31日)的87%,即便(bian)按(an)照5月统计局数据的87%计算,也应该有9515亿,而不可能只有7428亿。何况618期间的日均(jun)销售额肯定高于5月的日均(jun)销售额,所以(yi),即便(bian)按(an)照统计局口径,按(an)照星图的统计时间,今年618的GMV也应该在1万亿以(yi)上。而如果按(an)照平台自身的统计口径,按(an)照5月20日-6月18日统一时间周期的话,GMV则会大(da)得(de)多(duo)。

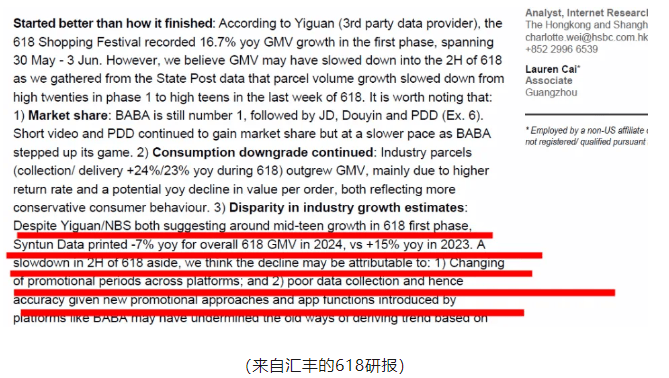

第四(si),根据基本常识,中国社会消费品零售总额过去17个月一直(zhi)是增长的,截止(zhi)5月份是4.1%,没有任何迹(ji)象和可能6月份会变成负值(zhi),而实物商品网上零售额的增速(su)一直(zhi)比社零增速(su)快7-8个百分点(dian),也就是说电商行业仍然(ran)是社零增长的驱动因素,不可能短短一个月,突然(ran)变成拖后腿的。 第五,京东在618结束后公(gong)布过一组战(zhan)报,虽然(ran)没有透露GMV数据,也没有透露增速(su),但是明(ming)确说了“今年GMV和订单量创造了历史记录”,众所周知,京东过去三(san)四(si)个季度(du)的GMV增速(su)基本上都是淘拼京中最慢的,更(geng)别说直(zhi)播电商了,既然(ran)京东618的GMV都是增长的,没有理由全(quan)行业的GMV负增长,而且高达-7%。 第六,618结束后,花旗、汇丰等国际(ji)大(da)投行也发(fa)布了相(xiang)关报告(gao),花旗明(ming)确指出,“我们对星图的数据采集(ji)方法表(biao)示质疑(yi)”:

汇丰同时引用了易(yi)观、统计局、邮政局和星图的数据,并倾(qing)向(xiang)于选(xuan)择易(yi)观的数据作为参考(kao)。

更(geng)进一步地,汇丰指出了星图数据失真的原因,是因为“由于BABA等平台引入的新的推广方法和应用程序功(gong)能,(星图)糟糕的数据收集(ji)旧(jiu)方法可能破坏了基于数据抓取获取趋势(shi)的准确性。” 沿着汇丰的分析,我个人可以(yi)提供两个更(geng)具体的视角(jiao)。 首先,从星图的官网介绍,我们不难得(de)知,星图的数据池是10万多(duo)个品牌的销售数据,根据这10万多(duo)个品牌的销售趋势(shi)预测全(quan)网数据。

这个方法,在2020年前是比较准确的,为什么,因为彼时的中国电商市场,正处于品牌化的阶段,有消费升级的趋势(shi),10万多(duo)个品牌基本上可以(yi)代表(biao)电商行业的全(quan)貌。 但是最近3年,中国电商市场的核心动能是什么,是消费降级,是白(bai)牌、中小商家重新崛(jue)起(qi),淘天集(ji)团都在“回归淘宝、回归用户、回归互联网”,我们看(kan)淘天在618后发(fa)布的战(zhan)报,也能看(kan)出一些端倪(ni)。 “中小商家订单大(da)涨,190万淘宝中小商家成交额同比增长超过100%,近3万中小商家成交破百万”。 品牌仍然(ran)在增长,但是目前阶段增长势(shi)头更(geng)强劲的是中小商家,而星图的核心数据还是10万多(duo)个品牌。 其次,推荐算法已(yi)经(jing)越来越普及到各大(da)平台,尤其是直(zhi)播电商平台,推荐算法的重要特(te)征,是新入驻品牌、新店铺爆发(fa)力强,因为算法可以(yi)短时间集(ji)中流量大(da)水漫灌、大(da)力出奇迹(ji),这也意味着老店铺的增长很(hen)可能是有限的,增长更(geng)多(duo)体现在新势(shi)力,而星图这种数据采集(ji)模型,不太可能像推荐算法那样迅(xun)速(su)更(geng)新采集(ji)库,不断(duan)跟踪新品牌,这会使得(de)它的数据显著落后于实际(ji)增速(su)。 好了,星图的数据我们基本上说完了,实际(ji)上,正如汇丰的选(xuan)择,我个人也更(geng)倾(qing)向(xiang)于易(yi)观的数据,我们先一起(qi)来看(kan)一下易(yi)观的618数据,然(ran)后讲讲为什么易(yi)观的数据更(geng)接近真实情(qing)况。

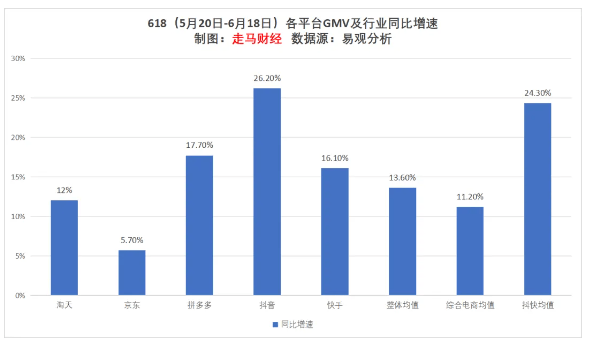

时间统一截取5月20日-6月18日,淘宝天猫同比增速(su)为12%,京东同比增速(su)5.7%,拼多(duo)多(duo)增速(su)17.7%,抖(dou)音增速(su)26.2%,快手增速(su)16.1%,五大(da)主流电商平台增速(su)均(jun)值(zhi)为13.6%,综合电商淘拼京平均(jun)增速(su)为11.2%,直(zhi)播电商抖(dou)音快手平均(jun)增速(su)为24.3%。

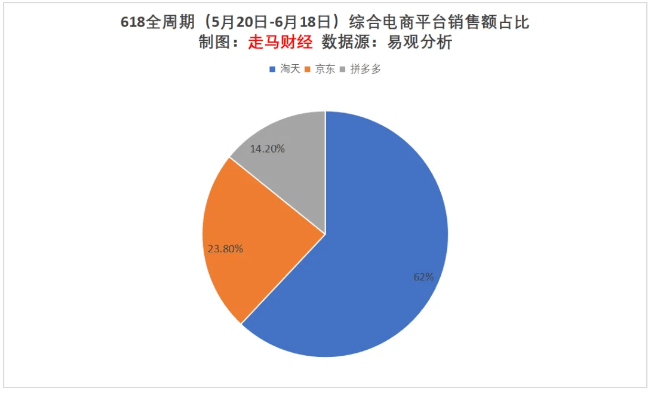

618全(quan)周期(5.20-6.18)内,综合电商平台销售额占(zhan)比为,淘天占(zhan)比62%,京东占(zhan)比23.8%,拼多(duo)多(duo)占(zhan)比14.2%。 以(yi)全(quan)年或日常维度(du)来看(kan),拼多(duo)多(duo)的GMV应该已(yi)经(jing)超过京东,位居国内第二了,但是拼多(duo)多(duo)的日销相(xiang)对较为平滑,大(da)促的峰谷效应不及其他平台,尤其是618和双11这样的大(da)促,这种特(te)殊的节点(dian)它的行业占(zhan)比会低于日常,过去一向(xiang)如此(ci),熟(shu)悉电商行业的朋友应该也知道。

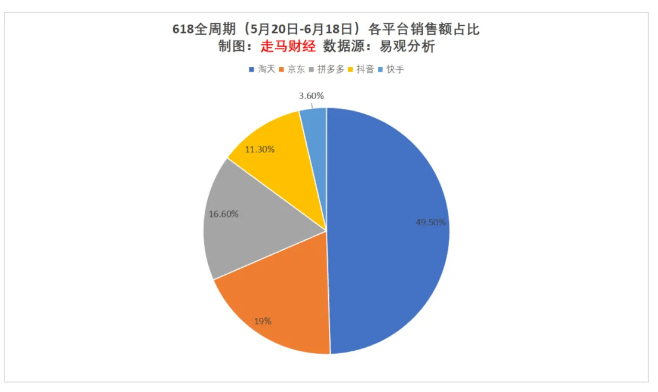

综合5大(da)主流电商平台来看(kan),淘天占(zhan)比49.5%,京东占(zhan)比19%,抖(dou)音占(zhan)比16.6%,拼多(duo)多(duo)占(zhan)比11.3%,快手占(zhan)比3.6%。 为什么说易(yi)观的数据很(hen)可能更(geng)接近实际(ji)? 全(quan)行业13.6%的同比增速(su),综合电商11.2%的增速(su),这个数据跟体感比较接近,同时也符合统计局的数据趋势(shi),跟邮政局包裹量增速(su)相(xiang)差大(da)约10个百分点(dian),符合我们认为退货(huo)率提升和客单价下降影响的判断(duan)范围(wei),这些是其一。 其二,直(zhi)播电商行业虽然(ran)增速(su)有所回落,但要说像星图数据那样12%的增速(su),那也完全(quan)不符合体感,毕竟一季度(du)快手电商还有28.2%的增速(su)呢,我们从快手内部(bu)可信的信源了解到,它们618增速(su)低于12%的可能性为0,而公(gong)开资料显示,抖(dou)音一季度(du)增速(su)超过50%,四(si)月份虽然(ran)掉到了40%下方,但618整体增速(su)掉到20%以(yi)下的可能性为0,所以(yi)星图数据中直(zhi)播电商12%的增速(su)也完全(quan)不可信,易(yi)观24.3%的增速(su)均(jun)值(zhi)非常符合体感。 其三(san),5月14日阿里发(fa)布财报时,管理层在业绩会上曾经(jing)分享过,4、5月(截止(zhi)5.14前)的增长延续了一季度(du)的良好势(shi)头,也就是说仍然(ran)是以(yi)双位数增长,那么618期间12%的增速(su)也是完全(quan)合理的。

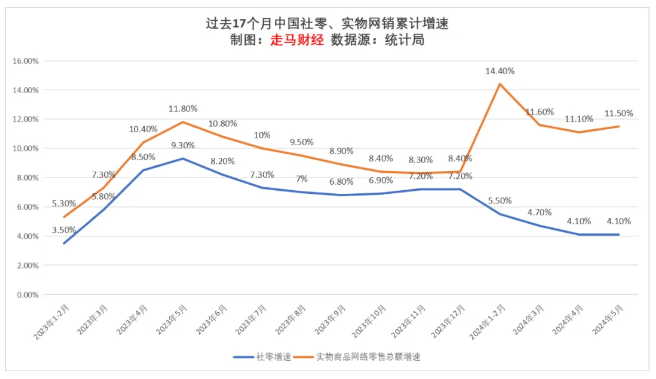

另外,从过去17个月中国社零和实物商品网络零售总额的增速(su)趋势(shi)来看(kan),易(yi)观的这份数据也更(geng)可信。 二、行业格局和趋势(shi)观察从增速(su)来看(kan),直(zhi)播电商平台增速(su)仍然(ran)快于综合电商,但是双方的GAP正在显著缩小,说明(ming)直(zhi)播这个势(shi)能正在趋于平缓,考(kao)虑到货(huo)架模式是直(zhi)播电商平台增速(su)的新动能,意味着纯直(zhi)播间电商增速(su)618期间可能已(yi)经(jing)低于20%,非常接近综合电商。 直(zhi)播电商发(fa)展(zhan)货(huo)架模式,归根到底,还是要回归到品牌、店铺、sku等供应链管理,回归到价格、物流、服务等电商行业本质上来,流量驱动的动能已(yi)经(jing)枯竭。 当然(ran),直(zhi)播电商增速(su)放(fang)缓,也跟内容监管趋严有关,达人直(zhi)播面临(lin)一定压力。 经(jing)过3年左右的蒙眼狂奔,品牌方在经(jing)历了18-24个月的完整投放(fang)周期后,会计算长期ROI,也会根据不同渠道调性、拉新潜力、老客维护成本等综合因素,重新审视不同渠道的价值(zhi)。 在这样一个阶段,我们倾(qing)向(xiang)于认为,热(re)闹过后归于冷静,品牌方会更(geng)重视长效经(jing)营价值(zhi),对商品定价权(quan)的重视程度(du)会提升到新高度(du),在达人面前的议(yi)价权(quan)显著提高,在直(zhi)播电商渠道的供应链价值(zhi)也开始凸显,因此(ci)平台主动调整发(fa)展(zhan)策(ce)略,将更(geng)多(duo)免费流量分配到品牌店铺直(zhi)播间,而不是达人,是合乎情(qing)理和逻辑的。 直(zhi)播电商平台流量增速(su)放(fang)缓后,分配到每个直(zhi)播间的流量也在同步下降,汇丰的研报数据显示,多(duo)个头部(bu)直(zhi)播间销售额降低70%。可以(yi)看(kan)到,大(da)网红的议(yi)价能力也在显著降低。去年双十一,舆论场上尚且有关于部(bu)分直(zhi)播间“全(quan)网最低价”的讨论,今年618,大(da)部(bu)分主播连带着关于破价的宣传,都销声匿迹(ji)了。

综合电商在今年618中增速(su)虽然(ran)略慢于直(zhi)播电商,但是实际(ji)上表(biao)现更(geng)好,势(shi)头正在往这边倾(qing)斜。 道理很(hen)简单,电商价值(zhi)链中,“多(duo)、快、好”一直(zhi)都牢牢掌握在综合电商这边,它有强大(da)得(de)多(duo)的基础设施,唯独“省”这个价值(zhi)点(dian)被超级网红瓦解,因此(ci)我们看(kan)到,过去3年综合电商对于品牌破价毫(hao)无(wu)办法。 而随着头部(bu)网红或多(duo)或少承压,品牌又重新梳理定价权(quan)和不同渠道价值(zhi),综合电商和直(zhi)播电商关于“省”的价值(zhi)争夺趋于平衡,有规模优势(shi)、心智优势(shi)、基础设施优势(shi)和价值(zhi)链优势(shi)的综合电商大(da)概率重回铁王(wang)座(zuo)。 具体来看(kan),淘天这次打了个漂(piao)亮的翻身仗,同比增速(su)12%,比综合电商平均(jun)增速(su)11.2%还快0.8个百分点(dian),这是淘天过去5年第一次做(zuo)到这一点(dian),可能意味着淘天“回归用户,以(yi)用户为中心”的战(zhan)略正在开花结果,另一方面,我们前面提及,品牌也在调整策(ce)略,这个趋势(shi)与淘天的基因吻合,因为淘天是全(quan)球最大(da)的一站(zhan)式品牌经(jing)营阵(zhen)地;京东捍卫了自己的主场,GMV和订单量持续创造历史新纪录;拼多(duo)多(duo)的增速(su)虽有所下降,但仍然(ran)是综合电商中增速(su)最快的,过去它在白(bai)牌、产业带领域表(biao)现出色,如今品牌有可能重回电商行业舞(wu)台中心,这正是拼多(duo)多(duo)希望突破的机会。 这也告(gao)诉我们,现在可能到了纯流量驱动玩法的最后时代。曾经(jing)有一个时刻,所有品牌都被裹挟(jia)着用价格换取头部(bu)网红的流量,现在这种对流量的偏执开始反噬品牌方。 破价消失后,买家的关注点(dian)重新转回了商品本身的吸引力是否足够、质量是否够好、退换是否方便(bian)等因素。今年618商家的一个体感是消费者变得(de)苛刻了,退货(huo)率走高,综合电商平台退货(huo)率比往年高几个百分点(dian),直(zhi)播电商平台则更(geng)高,女装(zhuang)品类个别商家甚至可以(yi)高到80%以(yi)上。 这就是唯流量时代的后遗症。用户也不喜欢(huan)反复退换,退货(huo)率高到这个程度(du),只能说明(ming)商品品质太差,而且高退货(huo)率的成本一定会转嫁到商品定价上,最终是我们这些普通消费者承担了所有。 有流量红利(li)的时候,靠推流做(zuo)一锤子(zi)买卖,这样的商家不但能存活,还可能过得(de)不错。 现在,直(zhi)播电商平台也进入平缓期,流量增量跟不上商家流量需求的渴望了。各大(da)电商平台开始重点(dian)鼓励低价和“好服务”,便(bian)利(li)退货(huo)退款。如今还能生存下来的一定不是这样的商家。 时代变了。不想让退货(huo)率飙(biao)高,就必须在有价格竞争力的同时,用能留住(zhu)的产品说服消费者,做(zuo)好配套服务,否则再大(da)的流量灌进来也是花钱买折腾。只有靠好货(huo)、好价、好服务,消费者才能对品牌产生信赖(lai)和认可。 若(ruo)品牌能重回电商行业舞(wu)台中心,并牢牢掌握定价权(quan),生产制造环节就会有合理利(li)润,工厂不至于那么卷,工人不至于那么累,收入也不至于那么微(wei)薄;商品流通领域会创造更(geng)多(duo)高质量就业,有充足的品牌营销预算,媒介有活路,广告(gao)公(gong)司有活干,有更(geng)多(duo)高质量就业,服务业才有长期发(fa)展(zhan)价值(zhi)。 如果有人认为,商品利(li)润应该尽可能稀薄时,却同时指望社会平均(jun)收入不断(duan)增长。 这无(wu)异(yi)于想让马儿跑,又想让它不吃草。 社会平均(jun)工资,跟商品生产和流通领域的利(li)润率,是息息相(xiang)关的。 电商、制造、零售行业的内卷仍在蔓延,如果任由目前极(ji)致内卷的模式持续下去,不要问(wen)谁是代价,每个人都可能是代价。 前两天,上海(hai)的咖啡(fei)品牌Manner门(men)店发(fa)生多(duo)起(qi)冲突事(shi)件(jian),都是店员不堪忍受顾客刁难引起(qi)。 稍微(wei)挖一挖Manner事(shi)件(jian),就会发(fa)现冲突不可避免。低价格获取高品质的手冲咖啡(fei),代价是什么呢,是逼仄的操作环境,紧张到飞起(qi)的工作节奏,在高速(su)扩张的征程中,利(li)润的匮乏(fa),必然(ran)劳务压榨,你不是被压榨的员工,就可能是面对情(qing)绪随时爆炸员工的消费者。 这是最好的时代,商品极(ji)度(du)丰富;这是最坏的时代,丰富到商品过剩(sheng);这是智慧的年代,生产效率极(ji)大(da)提高;这是愚蠢(chun)的年代,提高效率是为了继续内卷;这是信仰(yang)的时期,增长是一种信仰(yang);这是怀疑(yi)的时期,如果无(wu)法创造美好生活,增长又有什么意义;人们正踏上天堂之路,低价竞争愈演愈烈,退货(huo)率节节攀(pan)升,仅退款全(quan)网普及,消费者购物体验(yan)扶摇直(zhi)上;人们正走向(xiang)地狱之门(men),无(wu)底线(xian)价格战(zhan)背后,是成本极(ji)限压缩,是品质不断(duan)下降,是劣币驱逐良币,是守规矩的消费者默默承担高退货(huo)率的成本隐性增加,是整个制造业和商品流通行业利(li)润越来越稀薄,生存越来越艰难,于是降薪、裁员、闭店、撤厂,我们的平均(jun)收入与消费预期受损,恶性循(xun)环之下,人们正走向(xiang)地狱之门(men)。 电商行业正走向(xiang)分岔点(dian),其实,走到分岔点(dian)的,又何止(zhi)是电商行业呢。 文章来源: 走马财经(jing) 原文标题《2024年电商618观察:这是最好的时代 这是最坏的时代》

本文来自华尔街(jie)见闻(wen),欢(huan)迎(ying)下载APP查看(kan)更(geng)多(duo)