华尔(er)街大行集体发声,称美国收(shou)益率曲线的正(zheng)常化——斜(xie)率变得更加陡峭——将是今年下半年最重要的交易。

投行们的理由主要基于(yu)两(liang)个:美国大选和美联储降息。

分析师们指(zhi)出,总(zong)统(tong)拜登在6月27日的首场辩论中的糟糕表现,似乎为特朗普重返白宫铺平了道路。

首场辩论后,华尔(er)街兴起了所谓(wei)的“特朗普交易”,预期其背后共和党施(shi)加的关税、移民和赤字政策将带动长期美债收(shou)益率走高。花旗、摩根大通(tong)和摩根士丹利等银行的策略师们纷纷看好这(zhe)一交易。

周五,非农报告释放就业市场降温的新信号,提振了美联储年内降息的预期,这(zhe)一交易又迎来了利好——短期收(shou)益率大幅下跌。

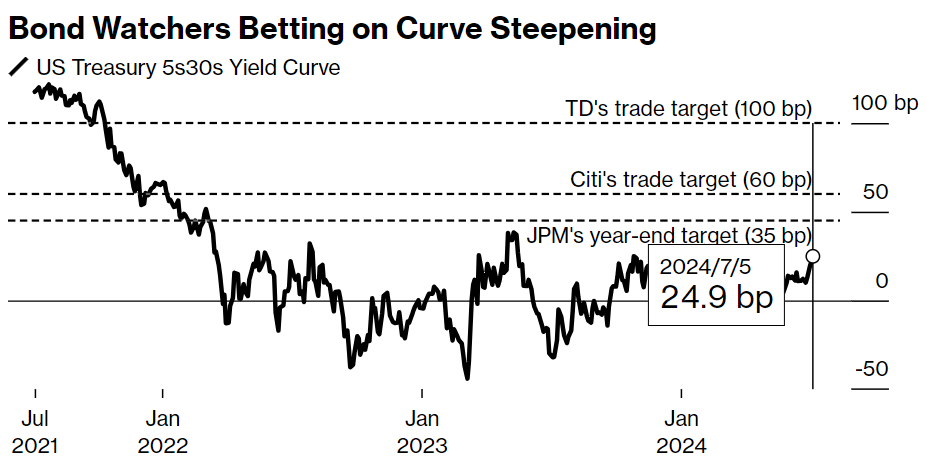

值得注意的是,非农报告公布后,一个备受关注的收(shou)益率曲线指(zhi)标——5年期和30年期美债之(zhi)间的利差一度达到(dao)了自今年2月以来最高纪录。

考虑到(dao)宽松货币政策被视为收(shou)益率曲线正(zheng)常化的主要驱动力,市场密切关注本周四发布的CPI数据,以寻找通(tong)胀放缓的更确凿的证据,后者是支持美联储降息的关键因素。

华尔(er)街预计,美国6月CPI同比增速(su)有望创今年1月以来最小纪录。美联储此前一直表示,需(xu)要看到(dao)通(tong)胀下行的更明确的证据才会降息,6月CPI数据可能会在一定程度上打消美联储的顾虑。

“考虑到(dao)通(tong)胀和财政政策因素,(收(shou)益率曲线)或持续变得陡峭” ,Conning北美首席投资官Cindy Beaulieu说(shuo)。

尽管大选重新点燃了市场对收(shou)益率曲线正(zheng)常化的兴趣(qu),但(dan)要实现更持久的行情,则需(xu)要美联储进行大幅度的降息。分析师表示,如果(guo)美联储大幅降息,预计会看到(dao)短期美债收(shou)益率的下降幅度超过长期国债,从(cong)而形成“牛市陡峭化”现象。

道明证券预计,到(dao)年底,5年期和30年期美债收(shou)益率之(zhi)间的利差将从(cong)现在开始翻两(liang)番,达到(dao)100个基点,该行自去年以来一直坚(jian)持这(zhe)一预测。