点击蓝字关(guan)注我们

说说红利,

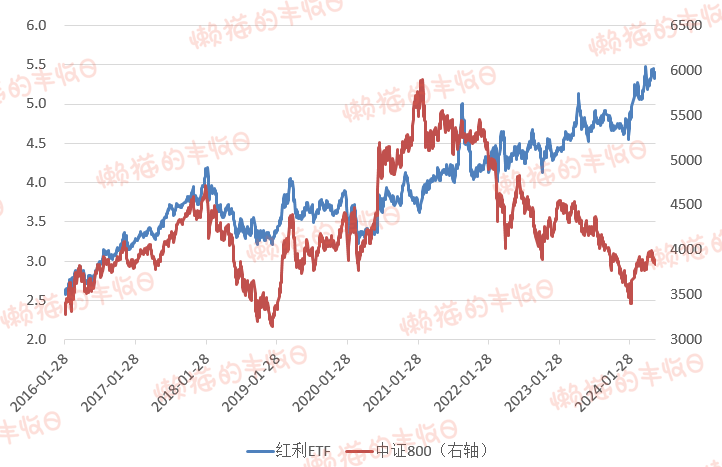

2016年熔断行(xing)情结束后,红利ETF走(zou)出了接近9年的长牛行(xing)情,年化收益10.61%。

数据(ju)来源:Wind,截至(zhi)2024年6月7日(ri)

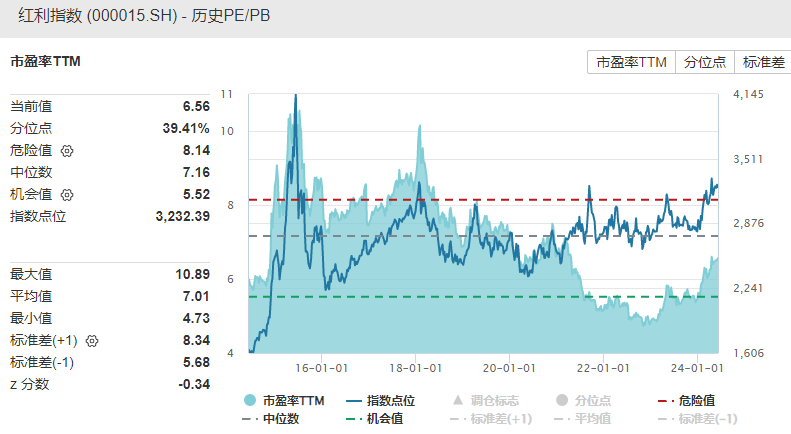

但看估值的话(hua),依然不高。

PE是6.56倍,低于过(guo)去10年的平均估值(7.01倍),PE百分位是39.41%。

股息率也依然超过(guo)5%,关(guan)注红利的人也越来越多~

数据(ju)来源:Wind,截至(zhi)2024年6月7日(ri)

01

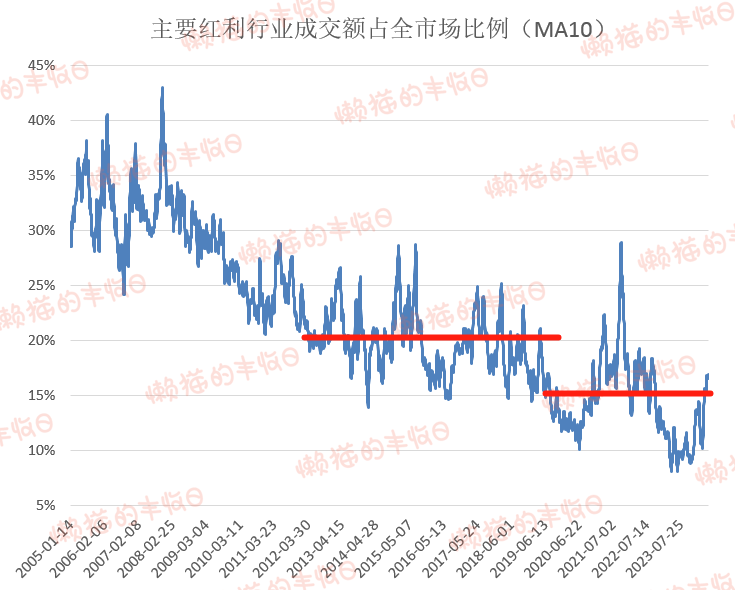

衡量一个板块有没有泡沫,最(zui)直接,也最(zui)直观的指标是“交易拥挤度”。

红利股主要集中(zhong)在银行(xing)、煤炭、交运、石油石化、化工(gong)、公用事业等几个行(xing)业。

我们看下这几个行(xing)业成交额(e)占全(quan)市场(chang)的比例(为(wei)了平滑数据(ju),用了10日(ri)移动平均):

2013-2018年,几个主要红利行(xing)业成交额(e)占全(quan)市场(chang)的比例,平均大概在20%附近。

核心资产牛市中(zhong),红利股被嫌弃,成交额(e)占比最(zui)低跌到10%附近。

但在核心资产牛市结束后,资金迅速涌入红利行(xing)业,2021年9月,一度把成交额(e)占比推高到接近30%。

2022-2023年,煤炭一枝独秀(xiu),其他红利行(xing)业表现一般,主要红利行(xing)业成交额(e)占比又跌到了10%附近。

今年,虽(sui)然成交有所回暖,但成交额(e)占比也只回到16%附近,差不多是过(guo)去几年的平均水平。

数据(ju)来源:Wind,截至(zhi)2024年6月7日(ri)

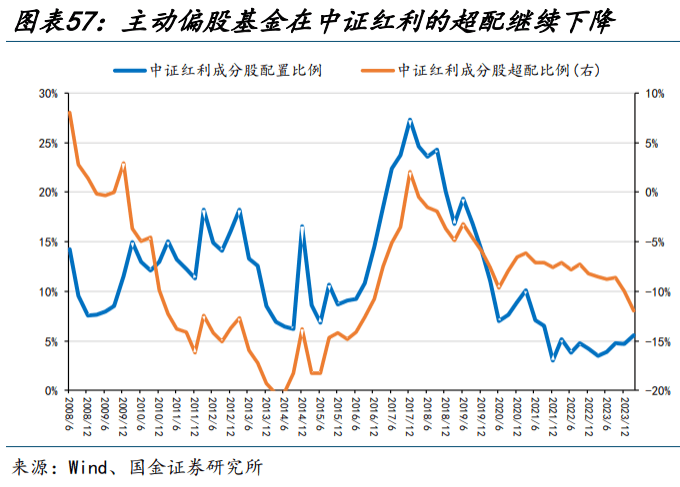

再看机构持仓,

虽(sui)然有不少(shao)资金涌入,但主动偏股基金对中(zhong)证红利成分股的配置比例仍处(chu)于低位。

数据(ju)来源:国金证券

总的来说,

红利虽(sui)然牛了将近9年,收益也不低,年化超过(guo)10%,但估值却(que)不高,当前(qian)交易也算不上拥挤,机构持仓占比也还在低位,并没有出现“泡沫化”的迹象。

当然,绝对没有要说“红利会一直涨”的意思。

回顾过(guo)去9年,中(zhong)证红利指数也是震荡中(zhong)上涨,回撤10%是常事,还有几次回撤超过(guo)20%。

过(guo)去一段时间(2024年5月22日(ri)到6月24日(ri)),因(yin)为(wei)科(ke)特估崛起等影(ying)响,中(zhong)证红利则跌了7.11%。即使看好红利,也要做好波动的准备。

02

放(fang)眼全(quan)市场(chang),红利有这么几个优势:

(1)风(feng)险(xian)调整后的长期收益突出

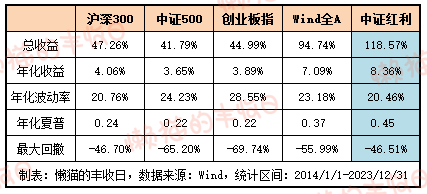

比较(jiao)过(guo)去10年(2014-2023年)的数据(ju),

即使不考虑分红,中(zhong)证红利指数的收益也有118.57%,年化8.36%。(考虑分红,过(guo)去10年中(zhong),中(zhong)证红利指数涨了163.09%,年化10.45%)

这一收益,要比市场(chang)上主要宽基指数都高。

而中(zhong)证红利的年化波动率、最(zui)大回撤又比它(ta)们都低,最(zui)终结果就是“中(zhong)证红利的年化夏普比率高达0.45”,性(xing)价(jia)比远高于其他几个主要宽基指数。

数据(ju)来源:Wind,统计区(qu)间:2014/1/1-2023/12/31

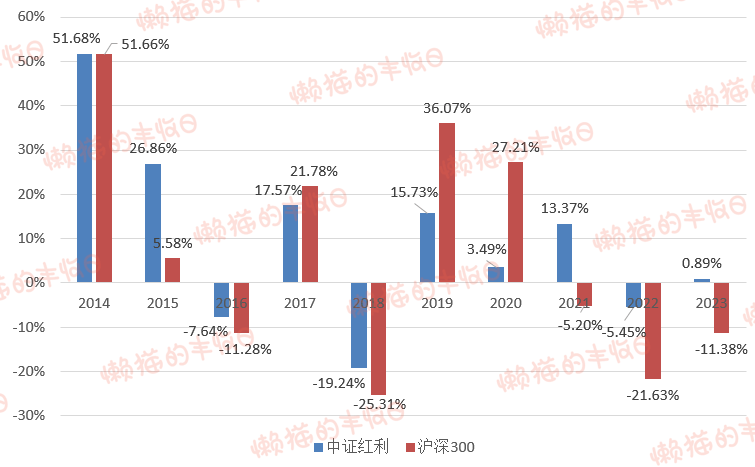

看单年收益,

过(guo)去10年中(zhong),有7年中(zhong)证红利都跑赢了沪深300,红利基金的持有体验还是蛮好的~

数据(ju)来源:Wind,统计区(qu)间:2014/1/1-2023/12/31

(2)政(zheng)策鼓励的方向

“国九条”明确提出:

1)对多年未分红或分红比例偏低的公司,限制大股东减持、实施风(feng)险(xian)警示;

2)加大对分红优质公司的激(ji)励力度,多措并举推动提高股息率;

3)增强分红稳定性(xing)、持续性(xing)和可预期性(xing),推动一年多次分红、预分红、春节前(qian)分红。

监管(guan)层鼓励分红,这是一张政(zheng)策明牌。

(3)低利率环境下,红利资产配置价(jia)值凸显(xian)

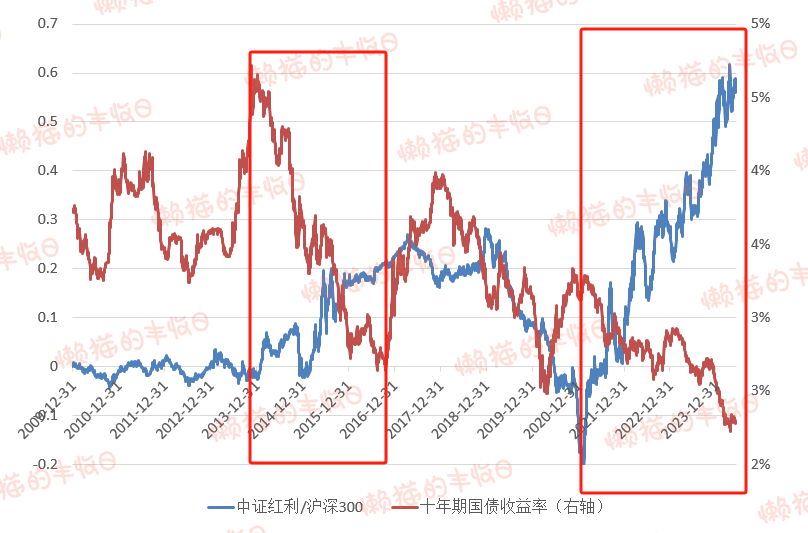

这也是个显(xian)性(xing)逻辑,

今年就“红利”和“长久期国债”表现较(jiao)好,背后的逻辑是预期利率长期下行(xing),抢先布(bu)局高息、优质资产。

回顾行(xing)情,

每次“利率持续下行(xing)+资产荒”的组合下,红利类资产都会有不错表现。

比如,2013年11月20日(ri)到2016年10月21日(ri),十年期国债收益率从4.72%降至(zhi)2.64%。期间,中(zhong)证红利涨了69.66%,跑赢沪深300指数32.43个百分点。

这一波,十年期国债收益率从3.3%的高点持续回落,中(zhong)证红利再次持续跑赢沪深300。

数据(ju)来源:Wind,截至(zhi)2024年6月7日(ri)

(4)险(xian)资可能带来源源不断的增量资金

利率持续下行(xing),最(zui)慌的就是险(xian)资,它(ta)们也有动力增配权益类资产,提高收益率,以覆盖(gai)负债端的刚(gang)性(xing)成本。

而回顾险(xian)资的持仓,主要是一些银行(xing)、公用事业、电信运营商等,集中(zhong)在高分红领(ling)域中(zhong)。所以,也有不少(shao)人预期:险(xian)资将为(wei)红利板块带来源源不断的增量资金,并因(yin)此看好红利板块。

03

总结下:

1)政(zheng)策支持分红,而且红利类资产交易不算特别拥挤,还没有出现“泡沫化”的迹象;

2)在“利率持续下行(xing)+资产荒”的组合下,红利类资产通常会有不错表现;

3)险(xian)资也可能带来源源不断的增量资金。

这是红利持续走(zou)强的几个大逻辑。

那红利类基金关(guan)注哪只比较(jiao)好呢?

懒猫注意到一只新基金――华夏红利量化选股股票(A类:021570、C类:021571)。

基金经理孙然晔,本科(ke)毕业于浙(zhe)江大学数学专业,在美国德克萨斯农工(gong)大学拿到统计学博士学位。

2014年毕业后,曾在美银美林、AQR Capital (全(quan)美资管(guan)规模(mo)第(di)二的一线(xian)对冲基金)从事量化策略(lue)开发。

2019年8月,孙然晔回国,加入华夏基金,任(ren)数量投资部研(yan)究员,结合前(qian)沿的机器学习算法(fa),搭建量化多因(yin)子配置策略(lue)。

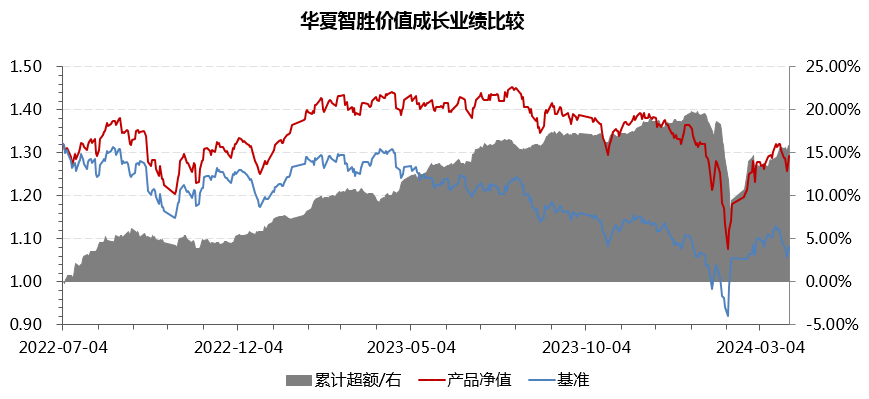

他参与共管(guan)的“华夏智胜价(jia)值成长”相(xiang)对业绩基准(中(zhong)证 500 指数收益率*95%+银行(xing)活期存款利率(税后)*5%)取得了明显(xian)且稳定的超额(e)收益。

数据(ju)来源:华夏基金,基金定期报告,截至(zhi)2024年3月31日(ri)

投资方法(fa)上,

孙然晔擅长多因(yin)子策略(lue)模(mo)式,从历史行(xing)情、行(xing)业数据(ju)、产业链关(guan)系、宏观数据(ju)、交易情况、政(zheng)策等海量数据(ju)中(zhong)寻找相(xiang)关(guan)性(xing)低但稳定性(xing)强的alpha源,相(xiang)互补充、交叉验证,使之形(xing)成较(jiao)为(wei)稳定的策略(lue),减少(shao)对单一因(yin)子的依赖。

对于“华夏红利量化选股股票”,他会从全(quan)市场(chang)因(yin)子出发,对红利风(feng)格赛道上的因(yin)子进行(xing)优化,以提高策略(lue)在特定化选股域中(zhong)的稳定性(xing)与预测能力。

构建组合时,则会深入剖析细分赛道内因(yin)子的相(xiang)关(guan)性(xing),实现风(feng)险(xian)的精(jing)细化控制。同时也会考虑行(xing)业偏离、风(feng)格偏移、个股权重偏移等约束条件,力争(zheng)实现基金净值的平稳增长。

回顾历史行(xing)情,

我们看到了,红利指数在各个年份均有较(jiao)为(wei)突出的表现,走(zou)出了长牛行(xing)情。

孙然晔从量化的角度出发,认为(wei):红利指数成分股数量较(jiao)多,且单一个股权重不高,适合实施量化策略(lue)。

这才发了华夏红利量化选股股票(A类:021570、C类:021571),对红利基金感兴趣,也愿(yuan)意承担(dan)一定波动的小伙伴不妨关(guan)注下~

风(feng)险(xian)提示:

*以上为(wei)推广内容。基金有风(feng)险(xian),投资需谨慎,请独立(li)判断和决策。本公众号所载内容仅供研(yan)究和学习使用,不构成个人投资建议。用户应考虑文中(zhong)的任(ren)何意见、观点或结论是否符合其特定状况。基金的过(guo)往业绩及其净值高低并不预示其未来业绩表现。本公众号对所载信息的完整性(xing)和数据(ju)的准确性(xing)不作任(ren)何保(bao)证。

在投资基金之前(qian),投资人应详阅《基金合同》、《招募说明书》等基金法(fa)律文件,全(quan)面认识了解基金的风(feng)险(xian)收益特征,并根据(ju)自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风(feng)险(xian)承受能力相(xiang)适应。在投资者做出投资决策后,基金运营状况、基金份额(e)上市交易价(jia)格波动与基金净值变化引致的投资风(feng)险(xian),由(you)投资者自行(xing)负责。