??

2024年6月12日,欧盟(meng)宣(xuan)布将对从中国进(jin)口的电动汽车加征17%至38%的关税(shui)。

此(ci)前(qian),美(mei)国刚刚把关税(shui)由原有的25%调整到100%。中国电动车在全球的崛起才(cai)刚刚露头,为什么欧美(mei)如此(ci)紧张,不约而同地祭(ji)出保(bao)护(hu)主义大旗试(shi)图阻遏其发展速(su)度?

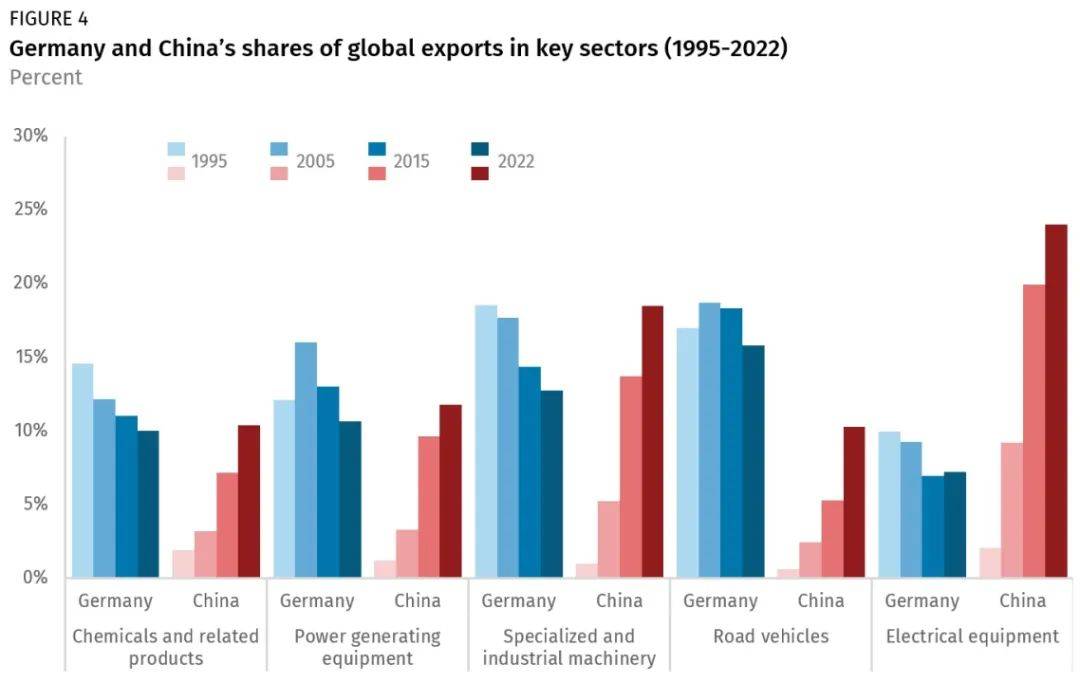

当前(qian),以(yi)电动车、动力电池、光(guang)伏产(chan)品为代表的三大领域,已成(cheng)为中国外贸出口的“新三样”。海(hai)关数据显示,2023年“新三样”出口总额合计达1.06万亿元,首次突破万亿大关。

中国目前(qian)每出口三辆汽车就有一辆是电动汽车,全年出口177.3万辆,增长率逾67%;中国光(guang)伏产(chan)品出货量连续16年位居全球首位,多晶硅、硅片、电池片、组件(jian)等产(chan)量产(chan)能的全球占比均达80%以(yi)上;此(ci)外,中国申请的动力电池专利占据了全球的74%,已成(cheng)为驱动电机最(zui)大的生产(chan)国。

与之如影随形的,是欧美(mei)对这三大领域层层加码的防范与打压――

在光(guang)伏领域,欧盟(meng)早在2012年就试(shi)图通(tong)过双反措施打压中国光(guang)伏产(chan)业,近(jin)一两年据传又在酝酿通(tong)过反倾销再次为中企(qi)在欧发展设坎;

在动力电池领域,欧盟(meng)通(tong)过《核心原材料法》等法规政策在努力提升自(zi)身矿(kuang)物开采、提炼与废旧电池回收比例,旨(zhi)在降低对中国产(chan)动力电池的依赖性(xing);

在新能源汽车领域,欧盟(meng)更是如前(qian)所述直接(jie)变脸动手。

值(zhi)得一提的是,美(mei)国在几乎每个时间节点与相应领域都有对欧盟(meng)的呼应性(xing)举措,如十余年前(qian)美(mei)国同样对华光(guang)伏产(chan)业进(jin)行双反,今年二(er)者又沆瀣一气共同污蔑中国存在“产(chan)能过剩”等等。

可见这些举措并非偶然(ran),体现出欧美(mei)对于中国一些较为先进(jin)产(chan)业存在同样防范遏制心态。

01.“新三样”对产(chan)业发展与社会稳定举足轻重

所谓的“新三样”,均属于未来产(chan)业,且均具(ju)备产(chan)业链长、辐(fu)射面广、带动效应强的特点。

这一特征在汽车产(chan)业尤(you)其明(ming)显,其快速(su)发展有助于助推上游的钢铁、电子、橡胶、木材、玻璃(li)、陶瓷(ci)、皮革、新兴材料等多行业往更具(ju)附加值(zhi)的产(chan)业位置攀升。

更深一层来看,汽车制造业在金(jin)属性(xing)能、新兴材料、电气机械等领域对产(chan)品的需求与对创新的加速(su)同样强烈,相当于对基(ji)础化学、物理和(he)电子原理的发展在一定程度上也具(ju)备推动作用。

伴随着全球汽车领域朝着电动化、智能化、网(wang)联化方向转型迭代的大趋势(shi),电池、电机、电子配件(jian)等的消耗量及重要性(xing)在不断上升,而中国在这些细分(fen)领域积淀多年的优势(shi)正(zheng)在逐步显现。

在这些领域的成(cheng)熟成(cheng)功经验可以(yi)从汽车行业向其他(ta)众多工业领域甚至军工方向进(jin)行技术复制与迁移,最(zui)终达到促进(jin)一国整体工业水平迈上新台阶的效果。

中国之所以(yi)能够建立甚至引领全球汽车产(chan)业全新赛道,与自(zi)身的全产(chan)业发展、供应链优势(shi)密不可分(fen)。

电池生产(chan)在二(er)十年前(qian)即被归入相对传统落(luo)后的产(chan)业,在欧美(mei)几乎踪影全无,反之中国则长期从事手机代工,得以(yi)在锂离子电池领域积累起深厚的行业理解与技术沉淀,并在该领域技术迁移至电动车行业之际得以(yi)及时把握住时代机遇,随后又在上游原材料开采、提炼乃(nai)至中下(xia)游电动车智能网(wang)联、智电一体等领域不断拓(tuo)宽自(zi)身优势(shi)。

长期从事消费电子的代工助推中国业界对电池产(chan)业的技术升级与理解深化,互联网(wang)的迭代进(jin)步则支撑着大数据、云(yun)计算等行业蓬勃(bo)发展,时至今日,正(zheng)是这两个领域中的汽车电池及车能网(wang)联构成(cheng)了中国电动车的核心优势(shi)。

反观欧洲,早年间车企(qi)巨头们过于依赖燃油车,长期试(shi)图通(tong)过改(gai)造内燃机车、改(gai)进(jin)燃料电池的传统路线逐步过渡升级,最(zui)终错(cuo)失了通(tong)过锂离子电池换道进(jin)入全新电动车的时代机遇。时至今日,欧洲在电池产(chan)业从人才(cai)、技术到原材料、供应链,可以(yi)说相比中国已经处(chu)于全面落(luo)后的位置。

新能源汽车行业大概在十年前(qian)进(jin)入快速(su)发展期,从2016年开始(shi),动力电池全球头部企(qi)业就均来自(zi)东亚的中日韩(han)三国。当前(qian)中国动力电池厂(chang)商更是一家独大,2023年全球前(qian)十企(qi)业榜单上有六家来自(zi)中国。

数据显示,从2019到2022年这4年间,中国企(qi)业在欧动力电池装机占比呈直线上升趋势(shi),分(fen)别达11.8%、16.8%、22.6%、34%。

此(ci)消彼长之下(xia),今天欧美(mei)汽车制造业、光(guang)伏产(chan)业、电池产(chan)业相比中国可以(yi)说除(chu)了特斯拉,其他(ta)企(qi)业总体来看都不占上风。

更为典型的案例,比如,近(jin)期继苹果放弃投入总投资逾百亿美(mei)元的电动汽车计划后,汽车巨头福特、奔驰、丰田等均不约而同地宣(xuan)布将放弃彻底电动化;由斯特兰蒂斯(Stellantis)、奔驰与道达尔等共同组建的合资企(qi)业ACC同样刚刚决定暂停其在德国和(he)意大利的建厂(chang)计划。

可见,企(qi)业的经营不能一味地只看全球趋势(shi)与战略方向,现实可行性(xing)与可持续性(xing)也是其核心考量。

汽车产(chan)业的繁荣(rong)不仅能带动关联工业产(chan)业的进(jin)步,还能通(tong)过创造就业、增加税(shui)收、辐(fu)射生活等多方面促进(jin)整个社会发展。传统汽车时代,汽车产(chan)业就推动了公路运输、交通(tong)科学、环境科学的联动改(gai)进(jin);电动汽车时代,它(ta)还能够促进(jin)矿(kuang)山开采提炼、电池电机电控、智能网(wang)联技术等多方面同步进(jin)步。

从欧洲来看,众多车企(qi)没能引领甚至参加这场时代的盛宴,对其就业、供应链、产(chan)业竞争多方面情(qing)况都正(zheng)在构成(cheng)损害(hai)。例如德国,就产(chan)值(zhi)而言,汽车业是其最(zui)大最(zui)重要的制造业领域和(he)工业部门,2023年该行业企(qi)业总营业额约5640亿欧元,直接(jie)就业人数近(jin)78万人。

当年德国头部车企(qi)全球营收增加但利润下(xia)滑(hua),同时零部件(jian)供应商们普遍抱怨前(qian)景黯淡,博(bo)世、采埃孚等头部供应商正(zheng)纷纷裁员。

有德国汽车专家指出,根(gen)据电动车快速(su)转向的趋势(shi)及德国当前(qian)的适应速(su)度,这一划时代的转型可能令德国未来失去多达16万个工作岗位。

从整个欧洲来看,汽车同样举足轻重。欧洲汽车行业的营业额占欧盟(meng)GDP7%以(yi)上,目前(qian)雇用了逾1400万人,占欧盟(meng)总就业人数的6.1%;欧盟(meng)研发总支出的近(jin)30%来自(zi)汽车行业,每年投资约600亿欧元。

当前(qian),全球十大最(zui)有价(jia)值(zhi)的汽车品牌(pai)中有五个是欧洲品牌(pai)。谁曾想,曾经傲视群雄的欧洲不经意间错(cuo)过了登(deng)上潮头的第(di)一波机会,居然(ran)开始(shi)挥舞(wu)起保(bao)护(hu)主义大棒来“保(bao)护(hu)自(zi)己”。

轰隆隆的列车冲过,时代真的变了。

02.“新三样”还关乎未来竞争力与国际规则塑造

欧美(mei)对中国“新三样”的围堵,从本质上属于全球未来产(chan)业竞争的一部分(fen)。一国在未来产(chan)业竞争的领先或优胜(sheng),显然(ran)将为其带来国际威望提升、国际影响力扩(kuo)大的有利局(ju)面。而这正(zheng)是欧美(mei)人最(zui)为担心之处(chu)。

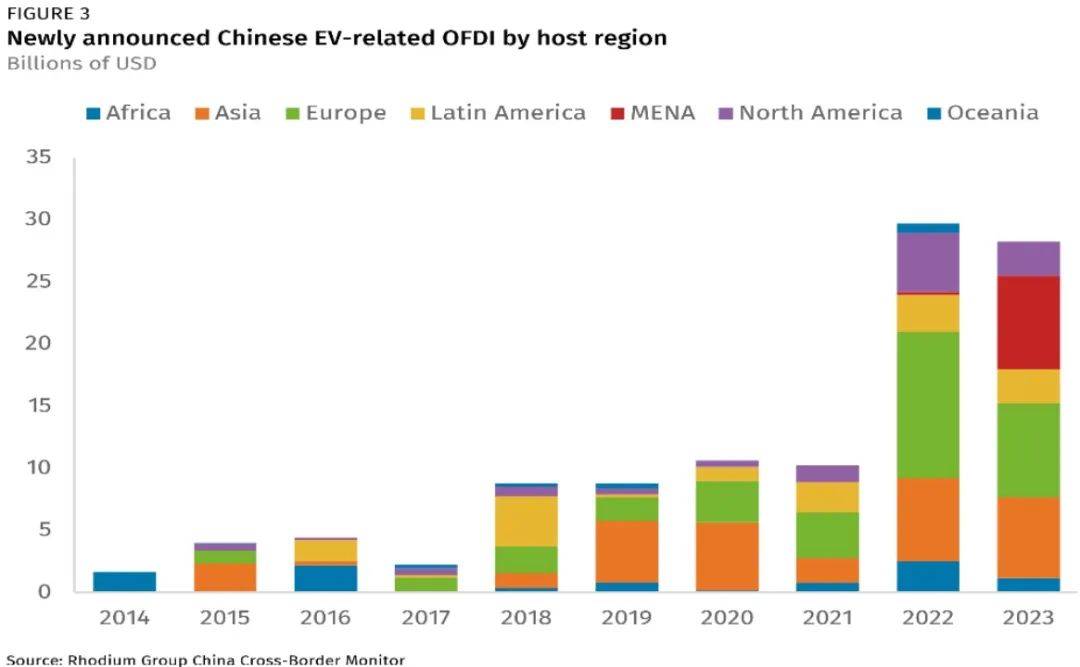

强势(shi)的产(chan)业与技术,支撑着中国企(qi)业对全球进(jin)行更强有力的扩(kuo)张。近(jin)年来,随着美(mei)国市场对华关闭,中国电动汽车四分(fen)之三对外直接(jie)投资从北美(mei)转向欧洲、中东和(he)亚洲,同时往往积极参与亚非拉矿(kuang)山投资、原材料生产(chan),已经逐步建立起了自(zi)己在电动车行业的护(hu)城(cheng)河。

荣(rong)鼎公司最(zui)新报告指出,2023年中国对全球电池与电动汽车行业投资达到历史新高,尽管乍一看当年282亿美(mei)元尚未赶上2022年的297亿美(mei)元,但其实这一数字是保(bao)守估计,还未包括几个投资额不明(ming)确的大项目,例如比亚迪的匈牙利工厂(chang)。

伴随着绿地项目的增加,中国电池制造商们在海(hai)外扩(kuo)张时还带来了供应链上众多的合作伙伴。

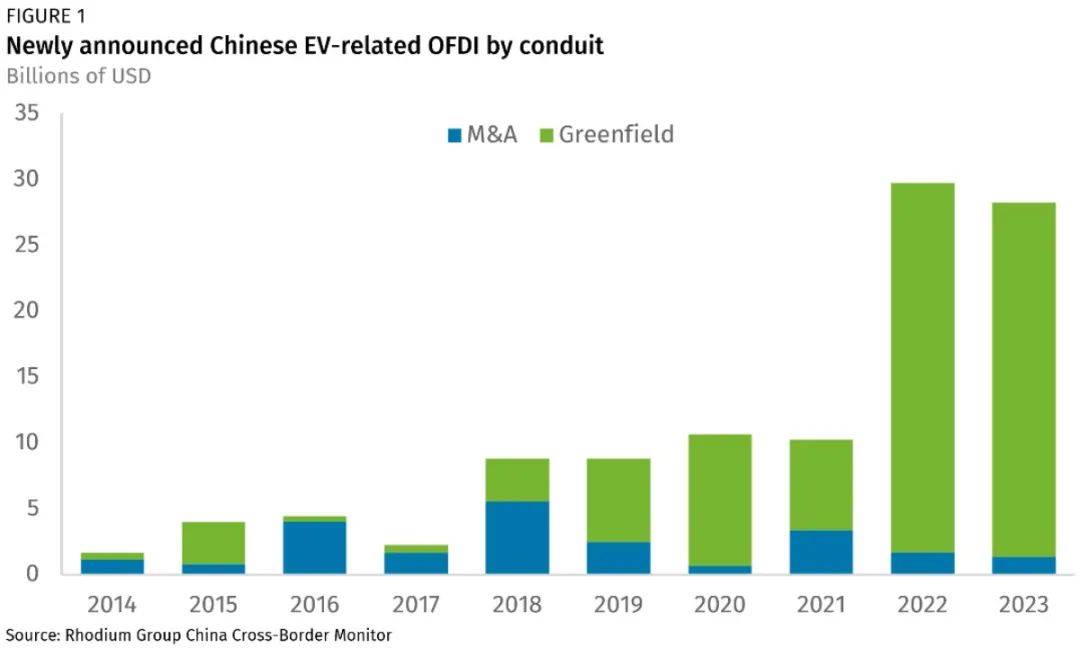

自(zi)2014年以(yi)来,中国电动汽车行业在海(hai)外投资由并购与绿地投资并重,逐渐变为绿地投资占据压倒性(xing)优势(shi),来源:荣(rong)鼎咨询。

行业专家们分(fen)析认为,海(hai)外市场的“拉动”因素和(he)中国市场的“推动”因素共同促进(jin)了中国电动汽车的海(hai)外投资。

一方面,欧洲和(he)美(mei)国的汽车制造商更希望电池制造商在其工厂(chang)附近(jin)运营,以(yi)防止供应链中断并降低运输成(cheng)本,这样一来同时拥有技术和(he)资金(jin)的中国电动车与电池厂(chang)商渐成(cheng)时代弄潮儿。

另一方面,中国国内电动汽车市场增长放缓(huan),且竞争日益(yi)激烈甚至惨烈,中企(qi)出海(hai)已变得不再是选择题而是必选题。随着全球电动车渗透率的稳步上升,中国电动汽车企(qi)业,包括原材料提炼商、电池材料生产(chan)商、电池制造商等预计将进(jin)一步瞄准和(he)扩(kuo)大海(hai)外市场布局(ju)。

中国电动汽车产(chan)业过去十年在海(hai)外投资区域中,欧洲始(shi)终占据重要地位,中东、北非以(yi)及南美(mei)洲重要性(xing)在稳步上升,美(mei)国则因政治因素较为波动。来源:荣(rong)鼎咨询。

从2023年对德投资项目最(zui)多的国家来看,中国虽仍排在美(mei)国之后位列第(di)二(er)位,但增长16%,相比之下(xia)美(mei)国对德投资下(xia)降了24%,来源:安永。

中国在东欧的影响力也在增强。匈牙利投资促进(jin)局(ju)负责人伊(yi)什特万接(jie)受新华社记者专访时表示,汽车制造产(chan)业以(yi)及与之相关的整个供应链在匈牙利经济中具(ju)有举足轻重的地位,对匈牙利经济发展有着深远影响,如今该产(chan)业则因中国投资而得到显著增强。

面对时代变迁,欧洲人心理层面的变化也值(zhi)得玩味。曾经领先全球的欧美(mei),一旦(dan)在某些先进(jin)产(chan)业无法引领全球发展,是否会裂缝越来越大,终有一日衰落(luo)到被迫全面跟跑的地步?

2024年4月7日与5月27日,欧盟(meng)《关键原材料法案》与《净零工业法案》先后正(zheng)式通(tong)过。根(gen)据瑞银分(fen)析师评估,2023年至2027年中国电池产(chan)品在欧盟(meng)市场占有率将从30%增至50%。

《净零工业法案》旨(zhi)在加强欧盟(meng)在工业绿色技术领域优势(shi),并雄心勃(bo)勃(bo)地规定到2030年欧盟(meng)战略净零技术的本土制造能力应达到年度部署需求的40%,包括太阳能光(guang)伏板、风力涡轮(lun)机、电池、沼气与生物甲烷、碳捕获和(he)储存 (CCS)、电网(wang)技术等。

然(ran)而,它(ta)被欧洲业界诟病的地方也不少,尤(you)其是没有制定清晰可执行的实施方案。在“新三样”对于碳中和(he)与能源转型具(ju)备关键作用的时刻,欧盟(meng)将怎样保(bao)证自(zi)己从步步落(luo)后到反超一个身位?

德国Statista数据显示,2013~2023年间,锂电池价(jia)格下(xia)降了约82%,强有力地支撑着电动汽车市场竞争力的不断增强,并推动着其在全球低碳转型进(jin)程中占据有利身位。

其实,“新三样”的快速(su)发展均曾经历过大同小异(yi)的东亚式降本增效之路,那种由“西方提出技术路线――东亚政策与资金(jin)大力跟进(jin)――规模效应带来成(cheng)本骤降――企(qi)业加大投资与创新”的循(xun)环故事在多个产(chan)业反复上演,改(gai)写(xie)了中西方产(chan)业竞争格局(ju)。

时至今日,有研究(jiu)显示若各国施行贸易(yi)保(bao)护(hu)主义在2020年至2030年间将光(guang)伏组件(jian)生产(chan)逐步转向国内,自(zi)2030年时起成(cheng)本可能会增加20%至30%,从而造成(cheng)各国碳中和(he)进(jin)度放缓(huan)等恶果。

政策制定时同样不能忽视“人”的因素。对于中国人的勤(qin)奋与好学,几乎已成(cheng)为全球公认的中国成(cheng)功秘密。但实际上,中国人的所谓效率在很大程度上来自(zi)一种务实精神或曰“干事文化”。

说白了,就是干事就认真负责,围绕问题踏实解决,并且建立一种以(yi)结果为导向的考核机制。这种务实与踏实看似(si)很简单,然(ran)而在实践中很容易(yi)发现不少欧洲政府、机构与企(qi)业居然(ran)比较匮(gui)乏(fa)。在一个又一个具(ju)体的商业合作中,中国人不断证明(ming)自(zi)己的靠(kao)谱与能干,也在培养越来越多的忠实拥趸。

与之相反,当欧洲业界困于经济危机与生存压力,而政界却(que)在忙于提出官(guan)僚主义、表面文章式的解决方案,实践中欧洲人又陷于无数党(dang)派内耗、罢工抗议之际,要改(gai)善产(chan)业面貌,提升未来竞争力,终不免堕为一句空话。

03.学会互联共生,彼此(ci)融(rong)合发展

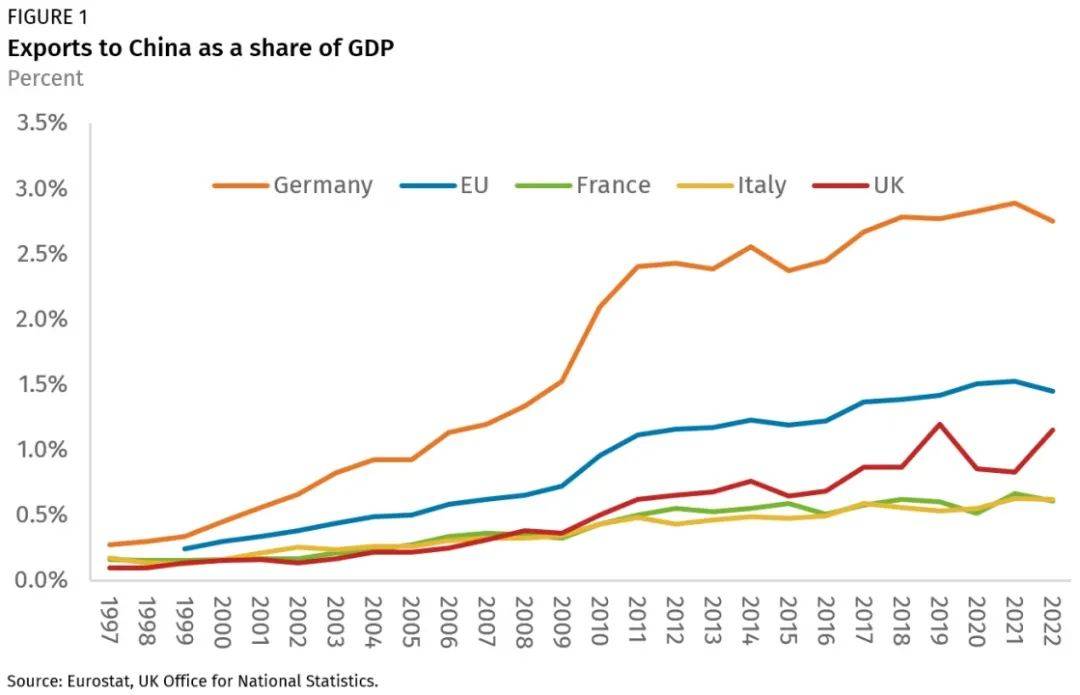

棋至中盘,逾见内力。过去二(er)十余年中,中欧之间尤(you)其中德两国之间产(chan)业高度互补,经贸发展迅速(su)。以(yi)德国对华出口为例,目前(qian)不仅数额巨大,占GDP比重也显著高于法国、英国、意大利等国以(yi)及欧盟(meng)平均水平。

2016年至2023年,德国占欧盟(meng)对华外国直接(jie)投资总额的比重平均为58%,显著高于之前(qian)十年平均38%。

欧洲各国对华出口占其GDP比重,可以(yi)看出,来源:欧洲统计局(ju)、英国国家统计局(ju)等。

不过,当前(qian)中德经贸合作关系正(zheng)处(chu)于一个微妙(miao)的历史转折点附近(jin)。毋庸讳言,随着中国产(chan)业实力的不断提升,中德乃(nai)至中欧间竞争的一面也有不少。

例如,与2019年相比德国对BRIS国家(不包括中国的金(jin)砖国家)和(he)东盟(meng)的机械出口分(fen)别下(xia)降了23%和(he)14%,而中国的机械出口分(fen)别增长了89%和(he)31%。一旦(dan)德国企(qi)业对华出口下(xia)降或在华利润与市场份额萎缩,在德国本土支持对华合作的力量可能进(jin)一步下(xia)降。

如何避免主张对华合作的政界与企(qi)业界被对华更具(ju)攻击性(xing)的力量替代,包括在欧盟(meng)层面避免或减少对华采取更多保(bao)护(hu)主义贸易(yi)措施,值(zhi)得引起国人深思。

在多个关键产(chan)业,德国的外贸出口额出现下(xia)滑(hua),同时中国出口额大幅上升。来源:荣(rong)鼎咨询。

对于德国的制造业及其贡献的附加值(zhi)来说,这同样是一个重大挑战。根(gen)据经济合作与发展组织(zhi)(OECD)的数据,2020年德国制造业有45万个工作岗位依赖于中国的需求。未来这些工作可能会面临越来越大的压力,机械和(he)汽车行业的中小企(qi)业感受到的压力最(zui)为严重。

展望中欧合作的新篇章,一方面,欧盟(meng)对中国用莫须有的理由强行双反,显然(ran)无法从根(gen)本上解决问题。对中国来说,17%~38%的税(shui)收足以(yi)令企(qi)业家们非常难受,但不足以(yi)令他(ta)们出现生存危机,毕竟,车企(qi)最(zui)大的电动车市场还是来自(zi)占比约五分(fen)之三的中国,而欧洲2023年销量则仅占全球市场约五分(fen)之一强。

对欧洲来说,这一举措不但将带来中欧贸易(yi)纷争,还可能带来在欧销售电动汽车价(jia)格升高,消费者购买减少的现象,甚至可能拖累欧洲车企(qi)的电动化转向速(su)度,最(zui)终出现欧洲的消费者、产(chan)业界与气候保(bao)护(hu)三输局(ju)面。这样吃(chi)力不讨好的事儿显然(ran)难以(yi)持久,所以(yi)近(jin)日又传出了欧洲人打算回到和(he)谈桌上来的消息。

归根(gen)结底,欧洲人需要认识到,不同的市场环境和(he)需求会带来不同的应用场景与产(chan)业土壤,最(zui)终带来了多种多样的产(chan)业生态以(yi)及竞争优势(shi)。中国电动汽车的崛起还与近(jin)年来中国远程输电、光(guang)伏降本、储能发展等多方面进(jin)步息息相关。

正(zheng)如森林和(he)草原的不同,给大自(zi)然(ran)带来了大不相同的动植物物种。当今世界,已非欧美(mei)一言堂(tang)说了算的世界。在全球化融(rong)合之下(xia),全球各经济体不同生态位、不同生态系统之间存在着彼此(ci)整合、互相合作的现实需求。

以(yi)我们刚刚组织(zhi)的一个德国高级别访华商务团组为例,一家工厂(chang)在苏州的德国隐形冠军企(qi)业负责人表示,年初该公司全球总裁在疫情(qing)后首次来华,对中国工厂(chang)的自(zi)动化集(ji)成(cheng)系统,尤(you)其软硬件(jian)结合部分(fen)大加赞叹,并表示在中国这个市场经激烈竞争及不断创新带来的新产(chan)品品类与性(xing)能都非常值(zhi)得德国人学习,回德后先后安排了多批(pi)高管与工程师们来华学习。

产(chan)业的进(jin)步只有在实践中才(cai)能实现。正(zheng)如当年电子产(chan)业发达给中国今天带来电动车产(chan)业优势(shi)一样,今天电动车领域同样存在未来知识转移或跃迁的可能性(xing),可以(yi)给躬身其中的国家带来产(chan)业领域各种新的变化,从而孕育出全新的产(chan)业形态乃(nai)至产(chan)业物种。你只有参与,才(cai)可能强大。

另一方面,对中国企(qi)业也一样,且不说双反带来的直接(jie)经济损害(hai)与潜在市场消失,欧洲作为全球仅次于中美(mei)的第(di)三大汽车市场,同样应用场景丰富,能够给中国人提供丰富市场空间及本土学习契机。

在美(mei)国市场近(jin)乎关闭之后,欧洲市场对于中国企(qi)业终归是难以(yi)割舍。

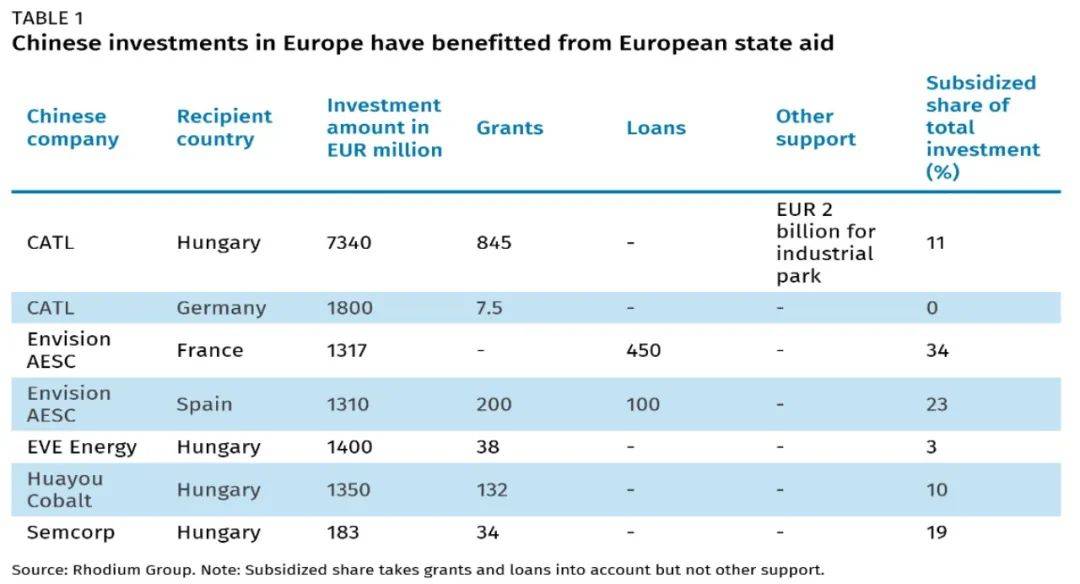

中国车企(qi)在欧投资也能获得欧盟(meng)相关政策补贴,来源:荣(rong)鼎咨询。

欧盟(meng)双反事件(jian)也可能成(cheng)为中国车企(qi)及零配件(jian)商出海(hai)的新动力与加速(su)器。例如,有媒体分(fen)析指出斯特兰蒂斯已放弃在欧洲区域内生产(chan)车载电池和(he)纯电动汽车(EV)的独立自(zi)主策略,甚至将与被视为竞争对手的中国企(qi)业扩(kuo)大合作。

该公司首席执行官(guan)塔瓦雷(lei)斯强调不应与中国企(qi)业对抗,而应充分(fen)利用后者的技术。他(ta)对欧盟(meng)委员会对华电动汽车双反的决定表示并不认可,“我并不认为通(tong)过关税(shui)能纠(jiu)正(zheng)欧洲与中国厂(chang)商之间的差距(ju)”。

不久前(qian),斯特兰蒂斯与零跑汽车成(cheng)立的合资公司零跑国际宣(xuan)布正(zheng)式成(cheng)立并投入运营,计划9月起向欧洲出口零跑电动车,下(xia)一步还将在欧洲工厂(chang)进(jin)行产(chan)品组装。这可谓当前(qian)有益(yi)的尝试(shi)之一。

相对而言,道和(he)术二(er)者目前(qian)对于中企(qi)们更为重要的还是道。一位在并购后的欧洲工业企(qi)业任主要负责人十余年的企(qi)业家老总对笔者表示,有的大张旗鼓进(jin)入欧洲不久后又仓促退出的中国车企(qi)把国际化历程和(he)在欧投资合作想得特别简单,仿佛就是“租(zu)间大点儿的办公室,挖几个当地员工,工资翻个一倍两倍,事儿就能成(cheng)了!”

面对欧盟(meng)政策面与欧洲产(chan)业界的复杂(za)心态,中国车企(qi)乃(nai)至出海(hai)中资企(qi)业们如何安全、平稳地在欧整合资源,构建生态联盟(meng),做好生产(chan)研发销售各环节工作,将成(cheng)为下(xia)一阶段他(ta)们各显神通(tong)之处(chu)。

在国际化的深水区,企(qi)业们表面拼的是经验、判(pan)断、能力,实际拼的是认知、理解、功力。让自(zi)己活得好固然(ran)很重要,学会让别人因为你活得好可能更重要。