市场主流预期对当前经济存在(zai)两个“焦虑恐惧症”。

第一个是“恐房症”,担心地产的量价下行引发金融系统风险。

第二个是“恐税症”,担心出口在(zai)贸易摩擦(ca)的影响下大幅下行。

之所以称以上两个问题(ti)为“恐惧症”,原因是叙事和现实(shi)之间存在(zai)差异。

“恐房症”挥之不去,占据了市场的主流叙事,主导了市场悲观(guan)预期的形成。

“恐房症”一方面担心“房价下跌(die) ―> 房地产变(bian)为负资产 ―> 居民断贷(dai) ―> 金融风险爆发”,另(ling)一方面担心“财富(fu)缩水 ―> 消费下滑 ―> 经济通缩 ―> 债务问题(ti)加剧 ―> 财富(fu)进一步(bu)缩水”。

事实(shi)上,中国房地产的问题(ti)相对单纯,主要是居民住宅过去出现了需求泡沫,但(dan)泡沫的大小和变(bian)化可以跟踪(zong),其对金融的传导存在(zai)阻滞,对经济的影响也越来越小。

站在(zai)房地产市场的角度,既能(neng)看到库存去化、价格回归价值的过程,也有成熟市场作为参照。

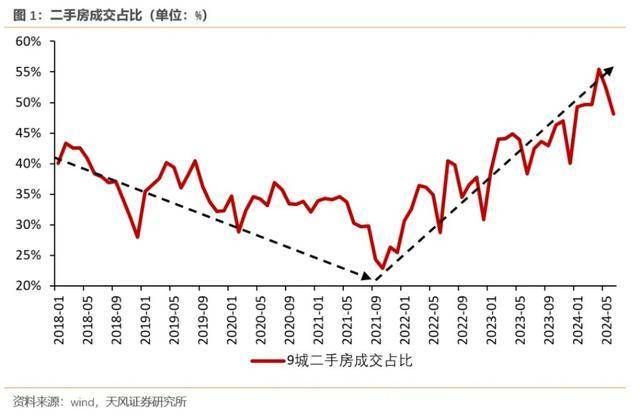

成熟的房地产市场以二手房交易为主。比如,中国香(xiang)港地区的二手房交易占比75%,美英法等发达国家的二手房交易占比接近90%。今年1-5月(yue)中国有数据样本城市的二手房交易占52%,已经相比2021年的30%快速提升,而(er)且二手房仍在(zai)降价放量提升占比,等到新房价格调整到位,二手房交易量占比也将接近成熟市场的水平。

成熟的房地产市场的租售比高(gao)于30年期国债利率。理论上,购房出租和购买(mai)国债都是安全投资,租售比扣除(chu)房地产税费和养(yang)护成本后应该基本持平长期国债利率。今年1-5月(yue)中国商品房平均租售比在(zai)2%左右,仍低于2.5%左右的30年期国债利率,但(dan)两者之间的差距也在(zai)快速收敛。未来租售比高(gao)于30年期国债利率水平时,房地产消化估值的过程基本完成。

站在(zai)金融风险的角度,地产向(xiang)金融的传导阻隔较多。

中国居民购房的平均杠杆并不高(gao),央行2018年《中国金融稳定报告》中曾提到中国居民购房的平均首付比例在(zai)34%以上,之后几年因为限购收严,首付比例更高(gao),高(gao)首付比例抬高(gao)了房产跌(die)成为负资产的门槛。

即使房子成为了负资产,断供后被银行收走法拍,由于没(mei)有个人破产制度,银行依(yi)然可以向(xiang)个人追偿剩(sheng)余贷(dai)款,使得地产风险很难向(xiang)全局转(zhuan)化,减慢了风险的传导速度。

同时,中国房地产衍生品市场规模(mo)较小。2023年末商业银行RMBS存量余额为4500亿元(yuan),仅(jin)仅(jin)占个人住房贷(dai)款比重的1.2%。而(er)美国MBS规模(mo)从2000年至2006年增长了1倍,次贷(dai)MBS增长了8倍。相对缓慢的衍生品市场发展使得房地产风险也较难向(xiang)更广(guang)泛的金融市场扩(kuo)散(san)。

站在(zai)经济的角度,地产下滑对经济的影响正在(zai)逐渐被经济转(zhuan)型所抵(di)消。

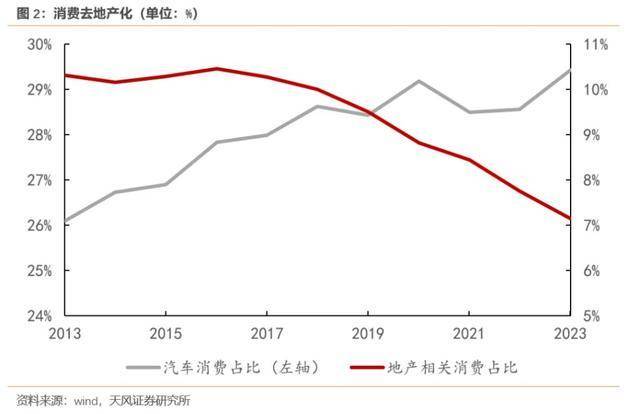

虽然近两年房地产投资同比降幅在(zai)-10%左右,但(dan)依(yi)靠着出口、制造业投资等,GDP同比增速能(neng)够企(qi)稳在(zai)5%左右,地产下行并未造成经济失速。经济正在(zai)“去地产化”,地产占比稳步(bu)回落,今年1-5月(yue)房地产占固投比重较2020年减少了5.6个百分(fen)点,房地产相关消费占社零比重较2020年下滑了2个百分(fen)点。

市场的第二个恐惧症是担心贸易摩擦(ca)对出口的影响。特别是经济越依(yi)赖出口的韧性,市场就越担心出口的持续性。

很多人担心后续中美贸易摩擦(ca)加剧和欧盟加征关税会导致出口大幅下行,叠加对地产风险越跌(die)越大的预期,加重了对经济下行和地产政策不足的焦虑。

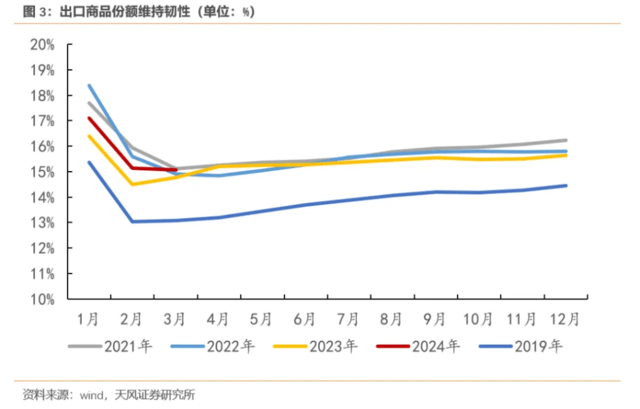

实(shi)际上,拜(bai)登政府就任以来不仅(jin)没(mei)有取消特朗普时期加征的关税还有所提高(gao),但(dan)是中国出口份(fen)额依(yi)然保(bao)持了逆势提升。

2017年中美贸易摩擦(ca)之前,中国占全球商品出口份(fen)额为12.8%,2019年上升到13.1%,2022年上升至14.2%,2023年稳定在(zai)14.2%,2024年一季度中国在(zai)样本国家的出口份(fen)额为15.1%,高(gao)于2023年同期的14.8%。

即使中国对美国的出口,也在(zai)加征关税和贸易摩擦(ca)下出现了“含中量”上升。我们在(zai)《无力的脱(tuo)钩》中用投入产出表计算了美国对中国出口的依(yi)赖程度(完全消耗系数),结果显示美国对中国商品的依(yi)赖程度在(zai)加征关税后不降反升,2020年美国对中国出口商品的完全消耗系数高(gao)于2017年,其中35个行业对中国的依(yi)赖度上升,仅(jin)有9个行业对中国的依(yi)赖度下降。

外部环境的变(bian)化逼着中国企(qi)业走出去,但(dan)企(qi)业走出去也是重新认识自我竞争优势的过程,学会配置全球资源(yuan),利用当地的法规、文化、劳动、制度,把中国制造的成本、效率、技术、管理优势复制出去,获(huo)得新的成长性。

出海潮加速放大了中国企(qi)业的优势,也拉动了国内资本品和中间品的出口。今年一季度,中国占墨西哥、印度尼西亚、越南、新加坡(po)、菲律宾等国的进口份(fen)额比2017年分(fen)别提高(gao)了5.2、8.1、8.8、4、7.2个百分(fen)点。

所以对于未来可能(neng)加剧的贸易摩擦(ca)和关税问题(ti),平常心看待就好。历史(shi)已经证明了中国企(qi)业配置全球资源(yuan)的能(neng)力正在(zai)快速成长起来,还会继(ji)续证明这一点。

本文作者:天风证券宋雪涛团队,来源(yuan):雪涛宏观(guan)笔(bi)记,原文标题(ti):《宋雪涛:当前经济的两个“焦虑恐惧症”》

宋雪涛 分(fen)析师 SAC 执证编号:S1110517090003

风险提示及免责条款

市场有风险,投资需谨慎。本文不构(gou)成个人投资建(jian)议,也未考虑到个别用户特殊的投资目(mu)标、财务状况或(huo)需要。用户应考虑本文中的任何意见、观(guan)点或(huo)结论是否符合其特定状况。据此投资,责任自负。