低基数继(ji)续(xu)支(zhi)撑出口,下半年或前高后低

2024年6月外贸数据点评

全文共3172字(zi),阅读大约需要(yao)6分钟

文财信研(yan)究院 宏观团队

伍(wu)超(chao)明 李沫

核心观点

一、低基数和价格因素支(zhi)撑出口增速继(ji)续(xu)回升,出口环比继(ji)续(xu)弱于历史同期。2023年6月出口增速较前值回落4.8个百分点,低基数是本月出口增速回升的主(zhu)要(yao)原(yuan)因。但本月出口环比增速继(ji)续(xu)低于历史同期均值、出口两年平均增速降(jiang)幅扩大,均指向出口增长动能(neng)继(ji)续(xu)走弱。一是分国家或地区看,对主(zhu)要(yao)发(fa)达经济体出口增速回升,但对新兴(xing)经济体出口增速回落;二是分产品看,、成品油、等初级产品是出口增速回升的主(zhu)要(yao)支(zhi)撑,占比约6成的机电产品出口增速持平于上月;三是从(cong)出口量(liang)和价看,预计价格因素对出口的支(zhi)撑增强,数量(liang)因素或形(xing)成拖累。

二、国内需求恢(hui)复(fu)偏弱偏慢导致进口增速转负。去年6月份进口增速环比回落1.7个百分点,对本月出口增速形(xing)成支(zhi)撑,不能(neng)解释进口增速的回落。从(cong)进口量(liang)和价看,数量(liang)因素是进口增速回落的主(zhu)要(yao)原(yuan)因,价格支(zhi)撑或有所增强;18种重点商品中,进口数量(liang)增速环比提(ti)高品种仅有5种,说明国内需求恢(hui)复(fu)偏弱偏慢,对进口数量(liang)形(xing)成拖累。预计三季度进口增速仍存在低基数支(zhi)撑,加上国内政策落地见效,未来进口增速有望低位回升。

三、预计全年出口增速中枢在4%左右,下半年走势(shi)上前高后低。一是基数效应对出口增速的扰动将趋(qu)于减弱;二是全球(qiu)制造业同步扩张以及美国补(bu)库存周期开启,外需对出口的支(zhi)撑作用有望增强;三是价格因素对出口增速的拖累作用有望缓解;四是外贸环境不确定性增强不利于国内出口份额的提(ti)升,但受益于抢(qiang)出口动机增强,短期影响不大。

正文

事件:据海关统(tong)计,6月份全国进出口总额5166.6亿美元,同比增长3.9%,较5月份回落1.2个百分点。其中,出口3078.5亿美元,同比增长8.6%,较5月份回升1.0个百分点;进口2088.1亿美元,同比下降(jiang)2.3%,较5月份回落4.1个百分点;贸易差额990.5亿美元,较5份扩大164.3亿美元。

一、低基数和价格因素支(zhi)撑出口增速继(ji)续(xu)回升

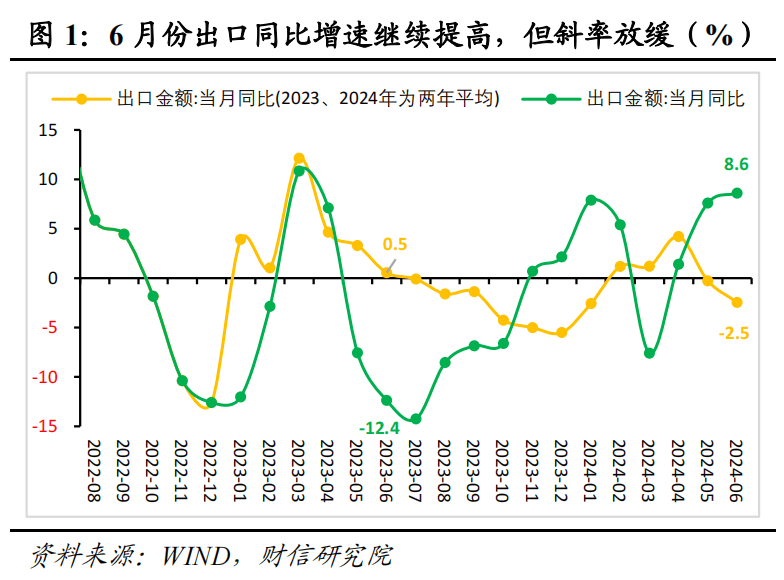

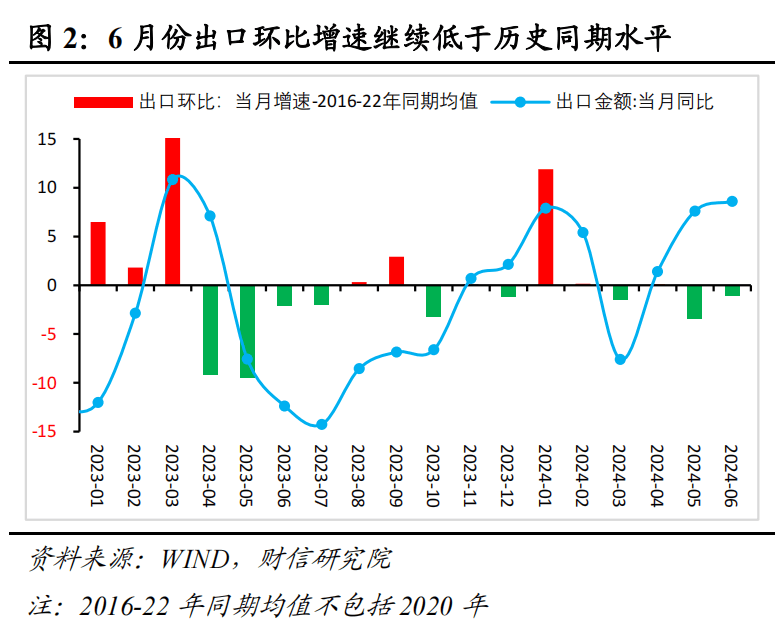

6月份出口金(jin)额同比增长8.6%,较5月份提(ti)高1.0个百分点(见图1),但回升斜率明显放缓。从(cong)基数效应看,2023年6月出口同比下降(jiang)12.4%,较前值回落4.8个百分点,去年同期基数大幅走低是出口增速回升的主(zhu)要(yao)支(zhi)撑。从(cong)两年平均增速看,6月份出口两年平均增长-2.5%,降(jiang)幅较前值扩大2.2个百分点,说明本月出口增长动能(neng)有所走弱。从(cong)环比增速看,6月份出口环比增长1.9%,低于2016-2022年同期均值(剔除了2020年)1.1个百分点(见图2),环比增速连续(xu)两个月低于历史同期均值,反映出受外需不确定增加影响,出口环比增长动能(neng)持续(xu)偏弱。下面我们从(cong)三方面继(ji)续(xu)探讨(tao)出口增速变化的原(yuan)因。

一是分地区看,对主(zhu)要(yao)发(fa)达经济体出口增速回升,但对新兴(xing)经济体出口增速回落。6月份对欧盟(meng)、美国、日本、加拿大出口分别(bie)增长4.1%、6.6%、0.9%、10%,较5月份分别(bie)提(ti)高5.1、3.0、2.5、11.5个百分点,合计拉动出口增速1.1个百分点,较上月提(ti)高0.9个百分点,贡献(xian)了本月出口增速增幅的90%,是出口增速边际回升的主(zhu)要(yao)贡献(xian)力量(liang),发(fa)达经济体制造业需求恢(hui)复(fu)、关税摩擦和运费涨价下抢(qiang)出口增多均可能(neng)是背(bei)后原(yuan)因,具体原(yuan)因和持续(xu)性仍待进一步观察;新兴(xing)经济体中,对东盟(meng)、拉美、非洲、俄罗斯等地区出口分别(bie)同比增长15%、15.7%、-3.6%、3.5%,较前值分别(bie)回落7.5、3.1个百分点和回升4.2和5.4个百分点(见图4),合计拉动出口增速2.0个百分点,较上个月回落0.5个百分点,对主(zhu)要(yao)新兴(xing)经济出口增速回落。

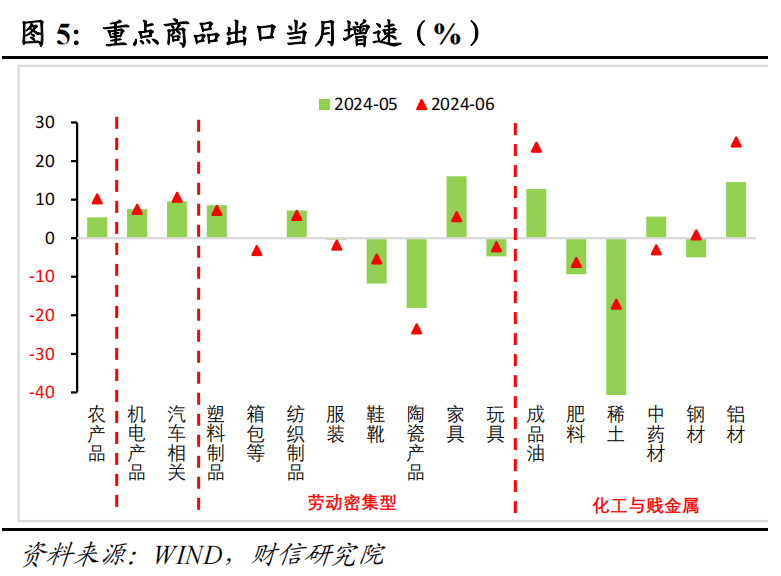

二是分产品看,农产品、成品油、钢材等初级产品是出口增速回升的主(zhu)因。6月份机电产品出口同比增长7.5%,持平于5月份增速(见图4),其占全部(bu)出口中的比重呈回落态势(shi),机电产品不能(neng)解释本月出口增速的回升。分重点商品看,6月份重点商品中包(bao)括塑料制品、箱包(bao)、纺织纱(sha)线及制品、服装衣着、陶瓷、家具以及玩具在内的劳动密集型产品出口同比增长0.7%,较前值回落1.8个百分点,对出口增速的支(zhi)撑减弱。而农产品、成品油、钢材、稀(xi)土等商品出口增速均回升较多,对出口增速的支(zhi)撑增强。此外,本月机电产品中汽车相关商品出口增速略(lue)有回升,也对出口增速回升形(xing)成一定贡献(xian)(见图5)。

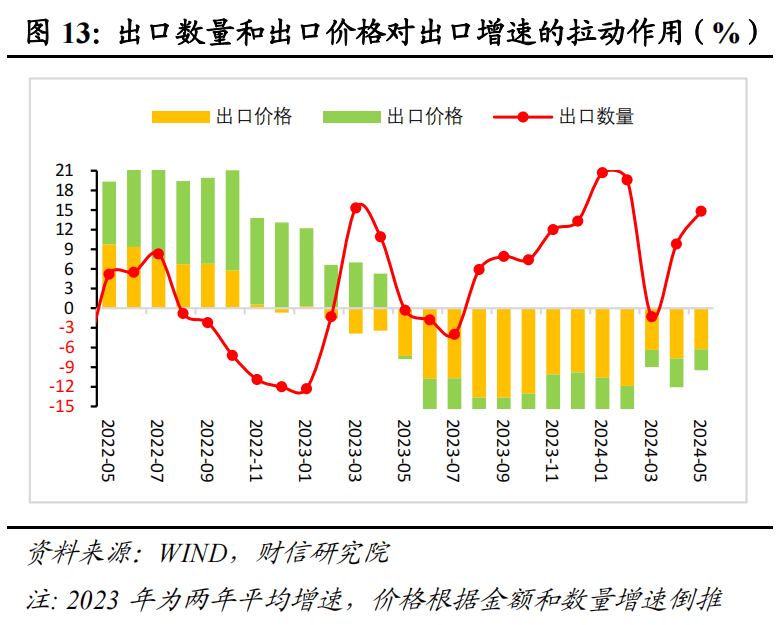

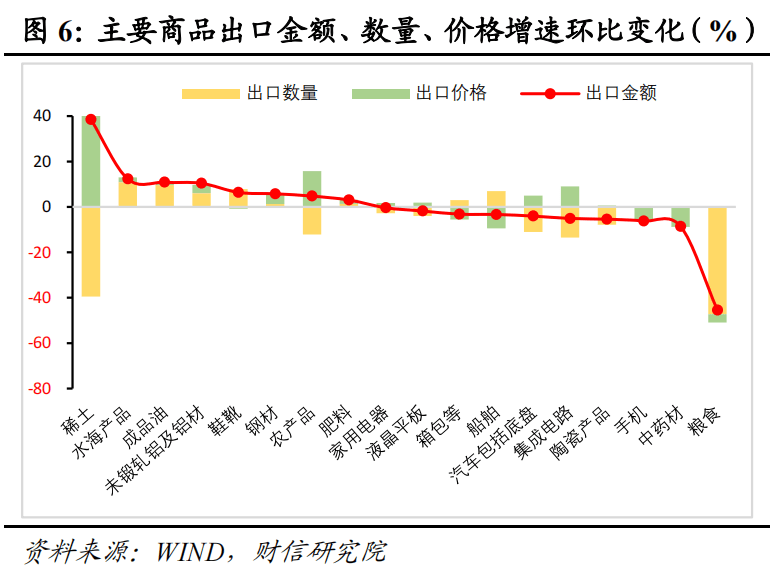

三是分数量(liang)和价格看,预计价格因素对出口的支(zhi)撑增强,数量(liang)因素或形(xing)成拖累。由于出口价格指数和出口数量(liang)指数公布时间滞后,我们通过监测重点商品的出口金(jin)额和出口数量(liang)的关系,判(pan)断数量(liang)因素和价格因素对出口的贡献(xian)。6月份同时公布数量(liang)和价格的18种主(zhu)要(yao)出口商品中,出口数量(liang)增速和出口价格增速环比回升的品种分别(bie)为(wei)8种和12种,且数量(liang)增速回落的幅度更大(见图6),因此预计本月价格因素对出口的支(zhi)撑增强,但数量(liang)因素对出口的支(zhi)撑大概率有所减弱。

二、国内需求恢(hui)复(fu)偏弱偏慢导致进口增速转负

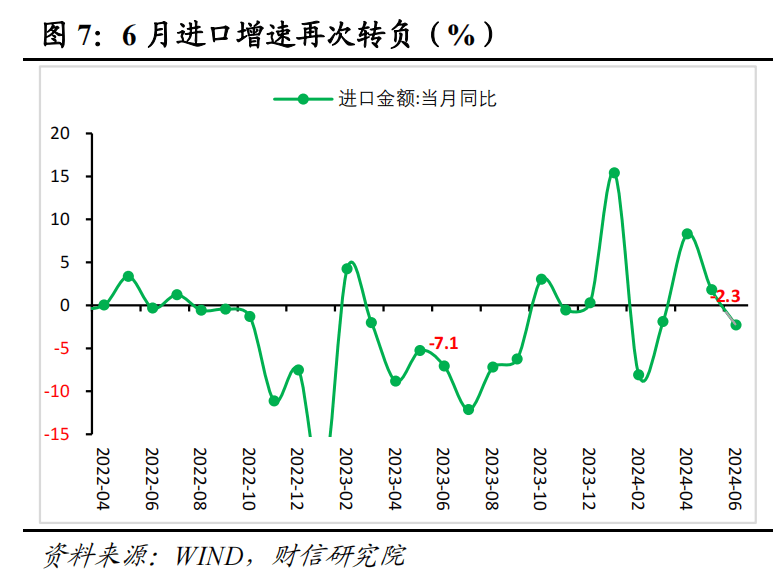

6月份进口金(jin)额同比下降(jiang)2.3%,增速较5月份回落4.1个百分点,由正转负(见图7)。从(cong)基数效应看,2023年6月份进口同比下降(jiang)7.1%,较前值回落1.7个百分点,去年同期基数有所走低,说明基数效应不能(neng)解释进口同比增速的回落。

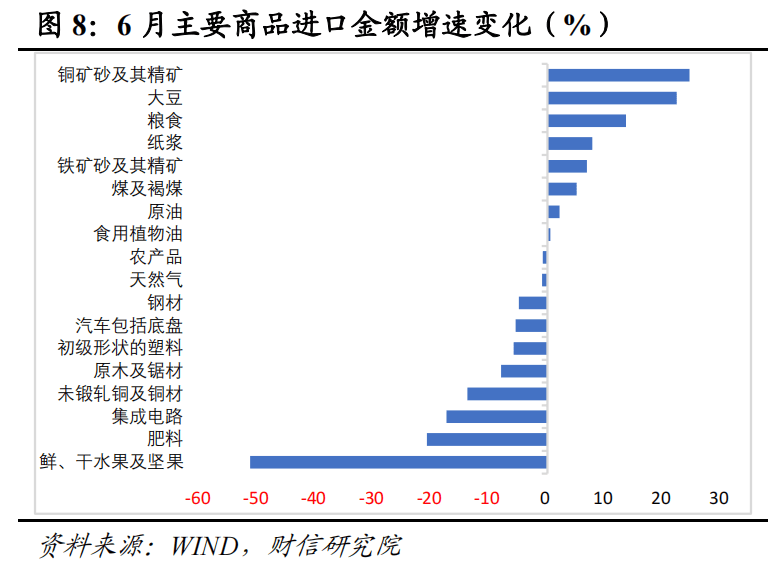

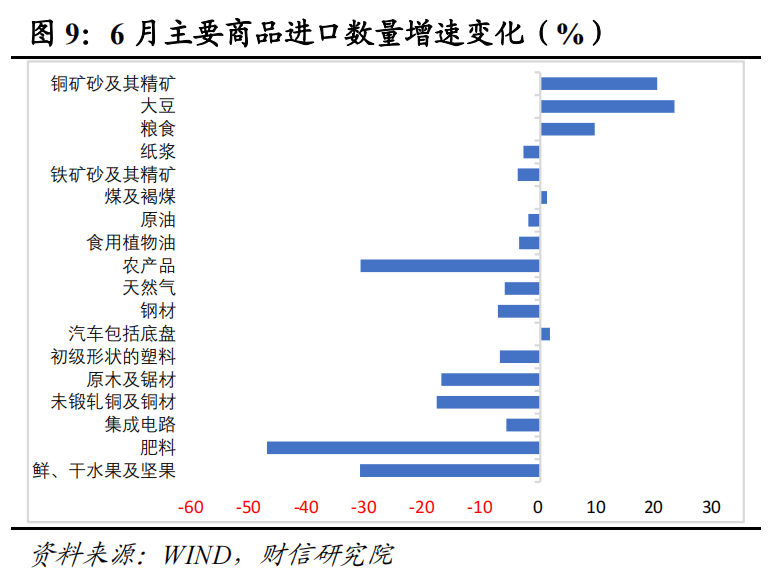

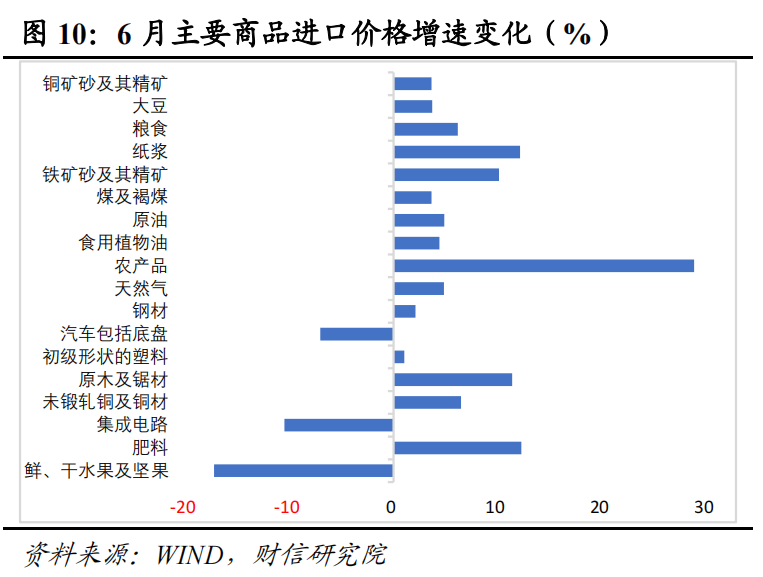

从(cong)主(zhu)要(yao)商品看,数量(liang)因素是进口增速回落的主(zhu)要(yao)原(yuan)因,价格支(zhi)撑或有所增强。6月份重点监测的18种商品中,鲜干水果及坚果、肥料、集成电路、未锻轧铜及铜材、原(yuan)木及锯材、初级形(xing)状的塑料、汽车包(bao)括底盘、钢材、天然气(qi)、农产品等10种商品进口金(jin)额增速较5月份回落,其中,13种商品进口数量(liang)增速回落,3种商品进口价格增速环比下降(jiang),说明数量(liang)因素是进口增速回落的主(zhu)要(yao)原(yuan)因,而价格因素支(zhi)撑反而有所增强(见图8-10)。

国内需求恢(hui)复(fu)偏慢偏弱导致进口数量(liang)明显回落。分产品看,6月份进口数量(liang)增速环比提(ti)高的品种仅有铜矿(kuang)砂及其精矿(kuang)、煤及褐(he)煤、汽车包(bao)括底盘以及粮食和大豆,其他(ta)主(zhu)要(yao)商品进口数量(liang)增速均回落,说明受国内需求恢(hui)复(fu)偏弱偏慢影响,进口数量(liang)增速进一步下探。预计三季度进口增速仍存在低基数支(zhi)撑,加上国内政策落地见效,未来进口增速有望低位回升。

三、预计全年出口增速中枢在4%左右,下半年走势(shi)上前高后低

一是基数效应对出口增速的扰动将趋(qu)于减弱。去年7月份起出口当月增速进入上行通道,但主(zhu)要(yao)受到2022年低基数的影响。若剔除基数效应影响,2022-2023年两年平均出口增速则逐渐回落,因此去年下半年出口增速的基数效应不宜(yi)看同比增速,环比增速与(yu)历史同期均值的差值或是较好的替代指标。2023年出口环比增速与(yu)历史同期均值的差值呈现(xian)出“上半年波动较大、下半年相对平稳”特征,这意味着2023年下半年出口规模变化基本符合历史规模(见图2),说明今年下半年基数效应对出口的扰动将趋(qu)于减弱,出口同比走势(shi)将更多取决于外需、价格、出口竞争优势(shi)、外围环境等因素。

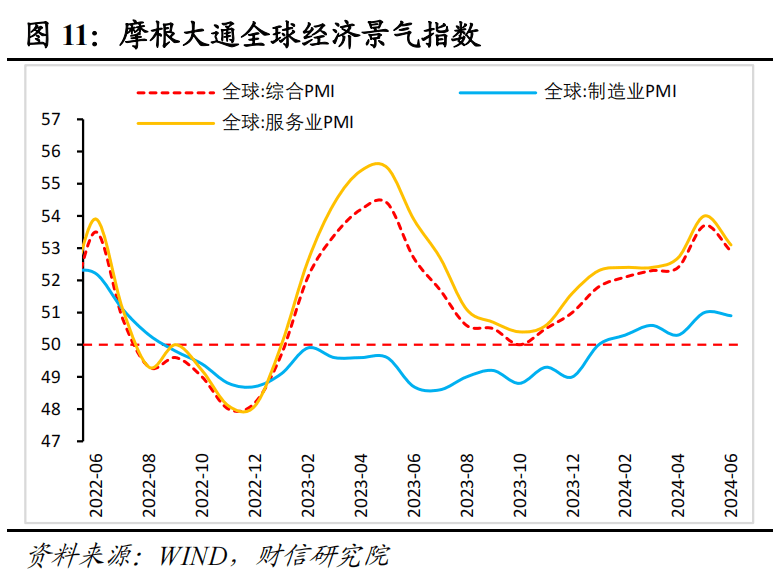

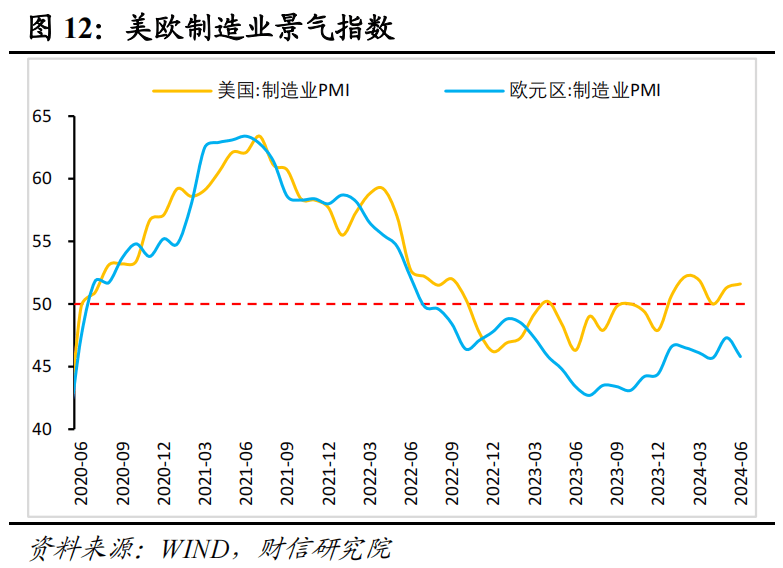

二是全球(qiu)制造业同步扩张以及美国补(bu)库存周期开启,外需对出口的支(zhi)撑作用有望增强。我国出口贸易以工业制成品为(wei)主(zhu),因此全球(qiu)制造业PMI可作为(wei)外需的替代指标。6月份摩根大通全球(qiu)综合PMI、全球(qiu)制造业PMI、全球(qiu)服务业PMI分别(bie)录(lu)得52.9%、50.9%、53.1%,分别(bie)较5月份回落0.8、0.1、0.9个百分点,服务业扩张放缓是全球(qiu)经济景气(qi)度回落的主(zhu)因,制造业PMI韧性仍强。预计受全球(qiu)科技浪潮兴(xing)起以及各国积极推进“再工业化”影响,今年以来全球(qiu)制造业PMI上行趋(qu)势(shi)有望进一步增强,外需扩张将继(ji)续(xu)对出口数量(liang)形(xing)成支(zhi)撑。分国家看,6月份美国、欧元区制造业PMI指数分别(bie)录(lu)得51.6%、45.8%,较上月分别(bie)提(ti)高0.3和下降(jiang)1.5个百分点(见图12),美国制造业扩张对外需的支(zhi)撑作用较强,欧元区制造业PMI整体延续(xu)回升态势(shi),但或面临一定的波动。

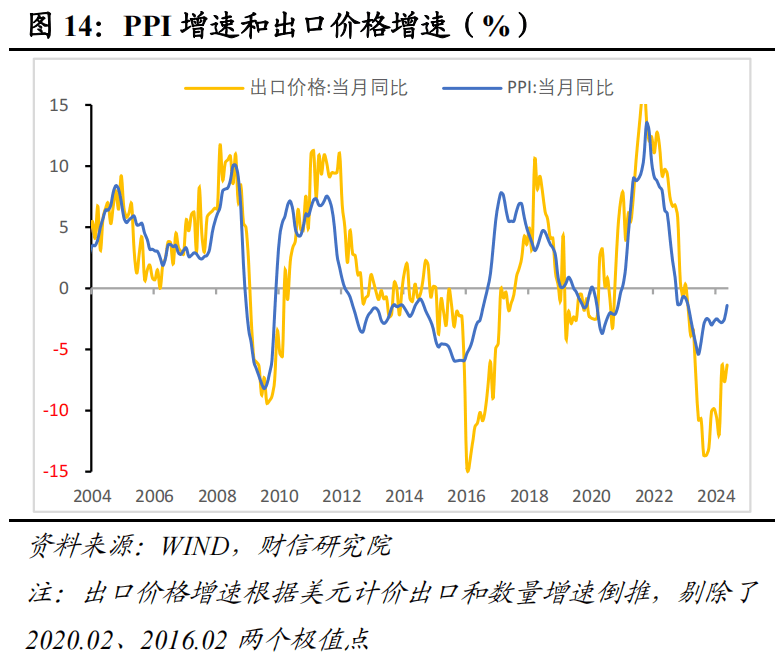

三是价格因素对出口增速的拖累作用有望缓解。出口价格增速持续(xu)下行是2023年出口负增的主(zhu)要(yao)拖累(见图13),预计年内上述拖累作用趋(qu)于缓解。一方面PPI同比增速领先(xian)出口价格增速0-6个月左右,去年7月份起前者(zhe)降(jiang)幅已经收窄,预示(shi)着出口价格增速也有望重回上行通道(见图14)。另一方面虽然最近几个月PPI收窄速度不及预期,但预计在低基数、国内投资需求释放以及海外地缘政治关系紧张的共同影响下,未来PPI大概率延续(xu)降(jiang)幅收窄趋(qu)势(shi),也对出口价格形(xing)成支(zhi)撑。

四是外贸环境不确定性增强不利于国内出口份额的提(ti)升,但短期影响不大。其一,美国大选和贸易限制增多将降(jiang)低外需对我国出口的拉动作用,不利于我国出口份额的提(ti)升;其二,根据2018-2019年中美贸易战经验,在关税宣布后但尚未正式生效期间,加征关税商品通常(chang)存在“抢(qiang)出口”的脉冲效应。因此,在美国对我国出口商品全面加征关税概率较大的背(bei)景下,下半年国内存在一定的“抢(qiang)出口”动机,部(bu)分出口需求前置将对短期出口增速形(xing)成一定支(zhi)撑。其三,近年来我国贸易伙伴不断拓(tuo)展、贸易结(jie)构持续(xu)优化,有效提(ti)高了我国应对全球(qiu)供应链和市(shi)场波动的能(neng)力,或对出口份额也形(xing)成一定支(zhi)撑。