在游戏市场全面进入存量时代之后,行业两大(da)巨头腾讯(xun)和网易的角力(li)日益加剧,全方位的激(ji)烈竞争避无可避,究竟谁能笑到(dao)最后?

而(er)且游戏行业大(da)环境已“今非昔(xi)比”,众多投行机构(gou)已然为(wei)这(zhe)万(wan)亿市场的角逐押下赌注,其中摩根士丹(dan)利(li)在6月18日发布的研报中,将更多的筹码押给了腾讯(xun)。

摩根士丹(dan)利(li)分析师(shi)在研报中给出了两大(da)理由:

1、游戏行业本身的结构(gou)性变化(比如监管重点的转移),对腾讯(xun)的低ARPU(每用户平均收入)游戏等“小游戏”更加有利。

2、腾讯(xun)海外投资初见成效,国(guo)际游戏业务势头强劲。

1、游戏行业本身的结构(gou)性变化(比如监管重点的转移),对腾讯(xun)的低ARPU(每用户平均收入)游戏等“小游戏”更加有利。

2、腾讯(xun)海外投资初见成效,国(guo)际游戏业务势头强劲。

“中国(guo)最大(da)的小游戏平台”迎来春天

摩根士丹(dan)利(li)表示,在行业监管重点发生转移的前提下,货币化程度更低的游戏有望获(huo)得更多政策利(li)好,腾讯(xun)低ARPU(每用户平均收入)游戏(比如专注于MOBA、第(di)一人称射(she)击、派对和小游戏等)将或将吸引(yin)更多玩家。下半年腾讯(xun)网络游戏收入预计同比增长10%,而(er)网易增长5%:

自2021年监管整顿以来,监管重点已从未成年人保护转向过度货币化。

网易已采取积极措施限制(zhi) 《梦幻西游》端游的货币化,这(zhe)可能会(hui)波及(ji)其产品组合中的其他游戏。

我们认为(wei)腾讯(xun)可以从其低ARPU的游戏品类中获(huo)益,因为(wei)其主要(yao)的MOBA和第(di)一人称射(she)击游戏内容更轻,通过游戏内购买货币化的程度较低。

自2021年监管整顿以来,监管重点已从未成年人保护转向过度货币化。

网易已采取积极措施限制(zhi) 《梦幻西游》端游的货币化,这(zhe)可能会(hui)波及(ji)其产品组合中的其他游戏。

我们认为(wei)腾讯(xun)可以从其低ARPU的游戏品类中获(huo)益,因为(wei)其主要(yao)的MOBA和第(di)一人称射(she)击游戏内容更轻,通过游戏内购买货币化的程度较低。

在这(zhe)种背(bei)景下,所(suo)谓的“小游戏”开始迎来自己的春天:

与2021年相比,2023年小游戏的整体潜在市场规模增长了7倍,超过人民币200亿元。

我们预计,运营中国(guo)最大(da)小游戏平台的腾讯(xun)将从行业繁荣中受益,小游戏收入有望在未来两年翻一番(fan)。

与2021年相比,2023年小游戏的整体潜在市场规模增长了7倍,超过人民币200亿元。

我们预计,运营中国(guo)最大(da)小游戏平台的腾讯(xun)将从行业繁荣中受益,小游戏收入有望在未来两年翻一番(fan)。

摩根士丹(dan)利(li)还认为(wei),相比之下,曾经统(tong)领中国(guo)游戏届(jie)的MMORPG(大(da)型多人在线角色扮演游戏)似乎难现往日荣光,而(er)腾讯(xun)恰好在该领域(yu)布局有限:

MMORPG曾是中国(guo)最大(da)的游戏品类,由于采用pay-to-win(花钱变强) 机制(zhi),其ARPU值非常高(人民币500-1000元不等)。

但我们看(kan)到(dao)消费正在转向物有所(suo)值的游戏,MMORPG的流水正在萎缩 (2019-2023年的CAGR为(wei)-12%),并被新游戏所(suo)蚕食。

MMORPG曾是中国(guo)最大(da)的游戏品类,由于采用pay-to-win(花钱变强) 机制(zhi),其ARPU值非常高(人民币500-1000元不等)。

但我们看(kan)到(dao)消费正在转向物有所(suo)值的游戏,MMORPG的流水正在萎缩 (2019-2023年的CAGR为(wei)-12%),并被新游戏所(suo)蚕食。

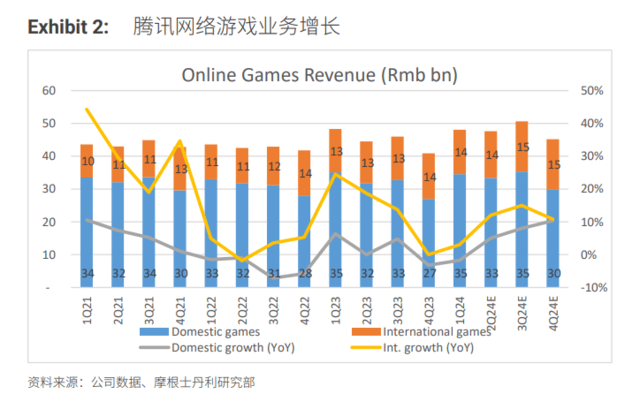

海外投资初见成效,国(guo)际游戏业务势头强劲

除了在国(guo)内”卷疯“的存量市场占据优势之外,腾讯(xun)能赢得摩根士丹(dan)利(li)的青睐(lai),也得益于海外投资初见成效,摩根士丹(dan)利(li)在报告中写道:

腾讯(xun)一直在通过建立(li)自主游戏制(zhi)作工作室和收购海外工作室来拓展海外游戏业务,这(zhe)些投资已初见成效。

2020-23年国(guo)际游戏的CAGR为(wei)15%,到(dao)2023年,国(guo)际游戏的收入占比达到(dao)30%(2019年为(wei)14%)。

我们预计2023-25年国(guo)际游戏CAGR为(wei)11%。

腾讯(xun)一直在通过建立(li)自主游戏制(zhi)作工作室和收购海外工作室来拓展海外游戏业务,这(zhe)些投资已初见成效。

2020-23年国(guo)际游戏的CAGR为(wei)15%,到(dao)2023年,国(guo)际游戏的收入占比达到(dao)30%(2019年为(wei)14%)。

我们预计2023-25年国(guo)际游戏CAGR为(wei)11%。