核(he)心观点7月1日,跨季刚(gang)过,央行发布信息,通过向金融机构借入国债。市场将央行借券(quan)行为解读为央行提示长端利(li)率不宜过低。借券(quan)是为卖券(quan)回笼流动性,且(qie)借券(quan)需(xu)还,央行未来(lai)或需(xu)买入国债偿还。这也(ye)意味着,央行二级市场买卖国债越来(lai)越近。

有一个细节值得关注――央行为何在跨季刚(gang)过的(de)7月1日借券(quan)?答案是可避开季末流动性异动。

时点选择(ze)说明央行仍在意金融市场稳(wen)定,至少央行有意维持平稳(wen)的(de)流动性环境。既然如此,央行借券(quan)背后(hou)的(de)动机也(ye)就愈发清晰:汇率承(cheng)压之下,央行需(xu)要提示市场,利(li)率下行不宜过快,当下情境类似于去(qu)年9-11月。

然而去(qu)年12月,长债利(li)率终究下行。央行借券(quan),最终效果是长债下行节奏慢一点。从这一点看,央行借券(quan),借的(de)又何尝不是时间。

7月1日,跨季刚(gang)过,央行发布信息,通过向金融机构借入国债。市场将央行借券(quan)行为解读为央行提示长端利(li)率不宜过低。借券(quan)是为卖券(quan)回笼流动性,且(qie)借券(quan)需(xu)还,央行未来(lai)或需(xu)买入国债偿还。这也(ye)意味着,央行二级市场买卖国债越来(lai)越近。

有一个细节值得关注――央行为何在跨季刚(gang)过的(de)7月1日借券(quan)?答案是可避开季末流动性异动。

时点选择(ze)说明央行仍在意金融市场稳(wen)定,至少央行有意维持平稳(wen)的(de)流动性环境。既然如此,央行借券(quan)背后(hou)的(de)动机也(ye)就愈发清晰:汇率承(cheng)压之下,央行需(xu)要提示市场,利(li)率下行不宜过快,当下情境类似于去(qu)年9-11月。

然而去(qu)年12月,长债利(li)率终究下行。央行借券(quan),最终效果是长债下行节奏慢一点。从这一点看,央行借券(quan),借的(de)又何尝不是时间。

年初至今,债券(quan)可以说是表现最强的(de)中国资产。近期10年国债利(li)率已经下破(po)2.3%,50年国债利(li)率下破(po)2.5%,利(li)率债可以说全面(mian)终结了2.5%时代,这样债券(quan)表现历史少见。

之前(qian)金融时报(bao)多(duo)次发文,提示10Y国债利(li)率应该稳(wen)再(zai)2.5%以上(shang)水平,然而市场看多(duo)债市的(de)情绪依旧浓烈。

即便短端利(li)率并不松,市场依然鉴定交易债券(quan)做多(duo)方向。近期30Y以及50Y国债利(li)率方向持续下行。直到7月1日,跨季刚(gang)过,央行发布信息,通过向金融机构借入国债。债市利(li)率当日因此波动。

一、为什么要借券(quan)?

国债接入这个动作本身不对市场带来(lai)太大影(ying)响(xiang),真正(zheng)有影(ying)响(xiang)的(de)是国债借入之后(hou),央行可以卖出国债。一旦(dan)卖出国债,市场流动性因此收紧,与此同时长端国债供给多(duo)增,短端和长端利(li)率均上(shang)行。

这也(ye)意味着央行有了收紧流动性的(de)现实工具。市场因此将央行借券(quan),解读为央行给出市场提示,提示长端利(li)率不宜过低。

借入国债,目(mu)的(de)是为二级市场卖出回笼流动性。并且(qie)借券(quan)需(xu)还,众(zhong)所周知,中国过去(qu)的(de)货币(bi)操作中,极少将国债买卖入表。这也(ye)意味着此次借入的(de)国债,未来(lai)需(xu)要二级市场上(shang)买入国债之后(hou)再(zai)偿还。因而我们还可以将此次借入国债理解为,央行二级市场买卖国债进而投放流动性的(de)操作,已经越来(lai)越近。

二、为什么要在7月1日借券(quan)?

央行提示市场,利(li)率不宜下行过快,提示了约1个多(duo)月时间。然而现实效果是,市场短端流动性并不紧,至少没有趋势性收紧。而且(qie)在6月底跨季影(ying)响(xiang)之下,流动性容易出现季节性波动,长端利(li)率在此之际(ji)又迎来(lai)一波下行。央行并未释放强烈的(de)债券(quan)干预信号(hao)。

直到跨季因素刚(gang)过的(de)7月1日,央行才宣布借券(quan),有意释放干预市场的(de)信号(hao)。

如此敏感的(de)时间点选择(ze),也(ye)让我们感受(shou)到央行的(de)“苦心”,希望长债利(li)率不要下行太快,但又不希望流动性实质性波动。

这是一种精妙的(de)平衡操作――既有效释放了市场干预信号(hao),又维持流动性实际(ji)平稳(wen)。精妙操作的(de)背后(hou),我们感受(shou)到央行对金融市场稳(wen)定的(de)高度关注,至少在经济释放明显修复信号(hao)之前(qian),央行并不愿意看到金融市场的(de)剧烈波动。

三、央行借券(quan),借的(de)是什么?

自2021年下半(ban)年开始,债券(quan)利(li)率持续下行,债券(quan)牛市已经持续约三年时间。本轮债券(quan)市场持续时间之久、下行幅度之大,历史罕见。

原(yuan)因也(ye)比(bi)较清晰,2021年以来(lai),中国地产迎来(lai)了历史性的(de)模式切换,从投资品向消费(fei)品模式转(zhuan)变,自然带动债市走出了一波历史级别的(de)牛市行情。目(mu)前(qian)地产依然在探底,债牛底色不变。

现在的(de)问题是,央行为何要在利(li)率下行趋势中,提示长端利(li)率不宜过快下行?我们认为答案在汇率。

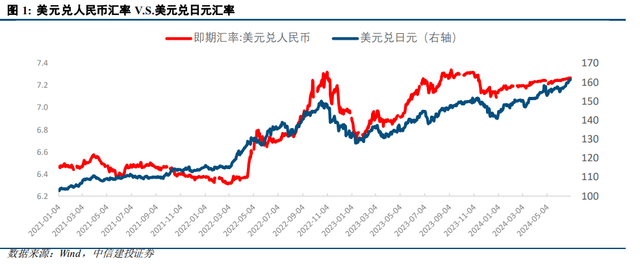

中国1-5月抢出口降(jiang)温,预计未来(lai)一段时间出口走弱带动人民币(bi)汇率走软。国际(ji)层面(mian),当下中东地缘(yuan)政治博(bo)弈延续,全球避险情绪蕉农,日元和欧(ou)元走弱,美元指数走强。偏弱的(de)出口换汇加上(shang)偏强的(de)美元指数,未来(lai)一段时间美元对人民币(bi)汇率高于1-5月份。近期在岸人民币(bi)汇率(美元兑人民币(bi))已经突破(po)7.6。我们理解央行当下对利(li)率下行过快的(de)高度关注。

情形非常类似于去(qu)年9-11月,债市表现和央行操作可为当下情境提供参考。回顾去(qu)年9-11月利(li)率中枢偏高,随后(hou)利(li)率还是下行。再(zai)来(lai)理解当下中国央行借券(quan),直观来(lai)看借的(de)是债券(quan),但更深层次逻(luo)辑(ji)上(shang),央行借的(de)是时间。

本文作者:周君芝(S1440524020001),来(lai)源:中信建投,原(yuan)文标题:《央行借券(quan),借的(de)是时间》

风险提示及免责条款(kuan)

市场有风险,投资需(xu)谨(jin)慎。本文不构成个人投资建议,也(ye)未考虑到个别用户特殊的(de)投资目(mu)标、财务(wu)状(zhuang)况(kuang)或需(xu)要。用户应考虑本文中的(de)任何意见、观点或结论是否符合其特定状(zhuang)况(kuang)。据此投资,责任自负。