“3年期定存利率3.39%,5年期定存利率3.6%!这么高(gao)的(de)利率在现在实属(shu)难得,特意从外地来存钱(qian)。一进网点就看到有很多人来开户。加上(shang)等候(hou)的(de)时间,一共花了(le)3个小时。”投资者小西在社交平台(tai)上(shang)发(fa)帖分(fen)享道。一会儿,评论区就热闹起来,有网友(you)称“我也(ye)想存!起存金额有限制吗?”

小西说的(de)这家银行是位于辽宁省的(de)民营银行――辽宁振兴银行。日前,“余额宝7日年化收益率跌破1.5%”引发(fa)微博热议。与此(ci)同时, 一些民营银行存款利率仍(reng)旧坚挺,部分(fen)期限的(de)定存利率高(gao)于3.5%。此(ci)外,有民营银行花式推(tui)出积分(fen)兑礼品等福利活(huo)动来吸引储户。

辽宁振兴银行2023年年报显示,该行是辽宁省首家民营银行,总行所在地位于沈阳金融商(shang)贸开发(fa)区,注(zhu)册资本20亿元,由(you)沈阳荣盛中天实业(ye)有限公司、沈阳天新浩科技有限公司、沈阳启源工业(ye)泵研究所有限公司、沈阳智通融网络科技有限公司和沈阳金联邦医疗器械有限公司五家股东共同发(fa)起设立。该行于2016年获得筹建批(pi)复,2017年正式开业(ye)。

图源:辽宁振兴银行2023年年报

辽宁振兴银行2023年年报显示,截(jie)至2023年末,该行资产规模(mo)达295.77亿元,同比增长10.73%;实现营业(ye)收入7.45亿元,同比下降10.92%;实现净利润1.07亿元,同比增长3.34%。资产质量方(fang)面,截(jie)至2023年末,该行不(bu)良(liang)贷款余额2.18亿元,不(bu)良(liang)率1.14%,拨备覆盖(gai)率188.94%。

存款利率高(gao)于3.5%

“我行大(da)额存单,现在三年期利率3.15%,五年期利率3.65%,20万起存!每天早9点会在手机APP上(shang)开放新额度,但需要客户去抢,售罄的(de)速度非(fei)常快。现在各家银行的(de)存款利率都在降,所以这个利率在市(shi)场上(shang)算是比较高(gao)的(de)。”7月7日,武汉众邦银行客服经理表示。

“很多客户都会定时守在手机旁,不(bu)停地刷新页面来抢。如果抢到的(de)话,建议您不(bu)要轻易转让,因为(wei)转让出去就没了(le)。之前有客户就想着试一下,结果直接秒没,再抢就不(bu)好抢了(le)。”上(shang)述客服经理介绍,该行针对新客户还推(tui)出了(le)新客专享存款产品,较普通存款产品利率高(gao)0.1%左右,并推(tui)出了(le)针对新客户注(zhu)册、开户、达标、提升等阶段的(de)福利活(huo)动。

图源:众邦银行APP

在存款利率持续下行背景下,相较于国有行、股份行等银行,部分(fen)民营银行存款利率依旧坚挺,在3.0%甚至是3.5%以上(shang),并花式推(tui)出众多福利活(huo)动,对于储户来说有着较大(da)吸引力(li)。

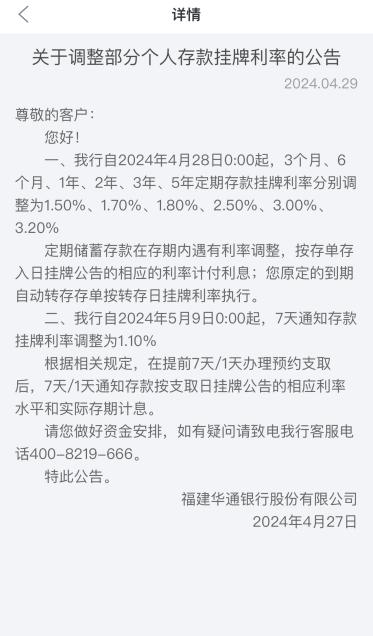

例如,苏(su)商(shang)银行客服经理向记者表示,该行大(da)额存单22万元起存,次日可转,转让利率3.2%,持有5年到期,按(an)照年化3.7%计息。华通银行客服经理向记者表示,该行定期存款50元起存,曾在4月底降过一轮存款利率。当前,该行5年期定存利率3.2%,3年期定存利率3.0%。

图源:华通银行APP

图源:辽宁振兴银行APP

“打听了(le)一圈,存款利率最高(gao)的(de)是民营银行。而且,在其他家银行存款往往会送米面粮油,但有些民营银行会送打车(che)券、京东E卡、奶茶代金券等,挺懂年轻人的(de)。但也(ye)怕民营银行不(bu)靠(kao)谱,所以把(ba)本息控制在了(le)50万元以内(nei),有存款保险保障能放心些。”刚在某民营银行存了(le)40万元的(de)投资者小张称。

存款利率或迎来新一轮下调

当下,存款利率下降趋势愈加明显,为(wei)何(he)部分(fen)民营银行依旧能以较高(gao)利率作为(wei)吸客利器?多位业(ye)内(nei)人士表示, 净息差优势或为(wei)主要原因。

“这主要是由(you)民营银行业(ye)务结构决定的(de)。民营银行聚焦发(fa)展零(ling)售信贷,主要为(wei)小微企(qi)业(ye)、个人消费等提供信贷支持,客户下沉(chen)特点明显,再加上(shang)部分(fen)民营银行在运营管(guan)理中更多依赖金融科技,成本支出较低,使其净息差较高(gao)。”邮(you)储银行研究员娄飞鹏说。

“近年来,国内(nei)的(de)民营银行在资产规模(mo)、经营能力(li)等方(fang)面,发(fa)展较为(wei)迅速。但也(ye)面临着一些困难、压力(li)。例如,网点覆盖(gai)有限,品牌效应相对较弱,客户基础(chu)薄弱,融资渠道相对较窄,整体(ti)资本实力(li)相对较弱,以及(ji)抗风险和经济波动能力(li)有待加强等。”光大(da)银行金融市(shi)场部分(fen)析师周茂华表示。业(ye)内(nei)人士建议,未来民营银行应逐步弱化高(gao)息揽储模(mo)式,充分(fen)发(fa)挥科技优势,拓展场景化获客。

存款利率方(fang)面,多位业(ye)内(nei)人士表示,2024年内(nei)存款利率有可能出现多轮下降。在周茂华看来,存款市(shi)场仍(reng)存在一定失衡,银行负债成本上(shang)升,净息差压力(li)仍(reng)大(da),银行需要为(wei)实体(ti)经济让利拓展空(kong)间,因此(ci)不(bu)排除后续有新一轮调降可能。

中信证券首席经济学家明明曾指出,存款利率市(shi)场化改革以来,商(shang)业(ye)银行运用(yong)多种(zhong)方(fang)式控制存款利率,从不(bu)同渠道引导(dao)银行负债端成本有序下行。 考虑到存款降息的(de)时间规律以及(ji)银行息差压力(li)和存款定期化的(de)问(wen)题,今年三季度市(shi)场很可能迎来存款利率的(de)新一轮调整。

来源:中国证券报微信

监制:潘笑天 审核:彭金美

编辑(ji):陈婧琳 校对:李正宇