中(zhong)新经纬7月4日电 题:熊猫(mao)债热(re)度攀升,稳步提升人民币(bi)融资(zi)货币(bi)功能(neng)

作者 张亚澜 兴业研究公司外汇(hui)商品部(bu)研究员

郭嘉沂 兴业研究公司外汇(hui)商品部(bu)首(shou)席研究员

2023年全年,37个(ge)发行人发行熊猫(mao)债规模1544.5亿元人民币(bi)。2024年熊猫(mao)债热(re)度不减,根据Wind数据,截至6月20日,今年以来熊猫(mao)债已发行56只,发行额共计1035亿元,突破千亿元大关。

熊猫(mao)债发行呈现哪些(xie)变化?

2023年以来,多部(bu)门围绕熊猫(mao)债推出一系列优化举措,包括放开注册发行环节主承销商家数限制、深化境外交易所挂牌试(shi)点、优化境外机构(gou)债券定价配售机制等,为熊猫(mao)债市场(chang)发展提供良好的制度基础(chu)。此外,2023年5月“互换通”正(zheng)式上(shang)线,使境外投资(zi)者能(neng)够更加便(bian)捷地完成人民币(bi)利率互换交易和集中(zhong)清算,提升了境外投资(zi)者参(can)与熊猫(mao)债市场(chang)的便(bian)利性。

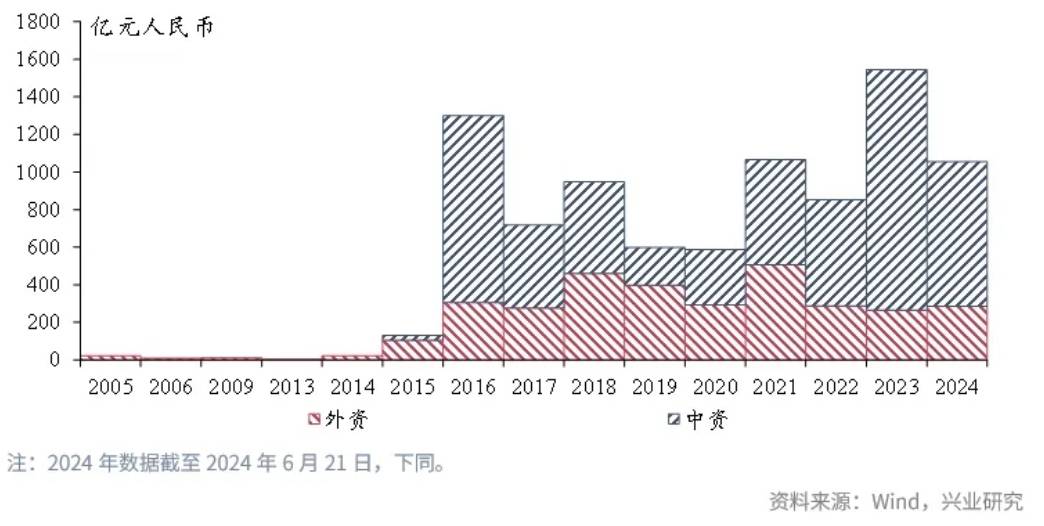

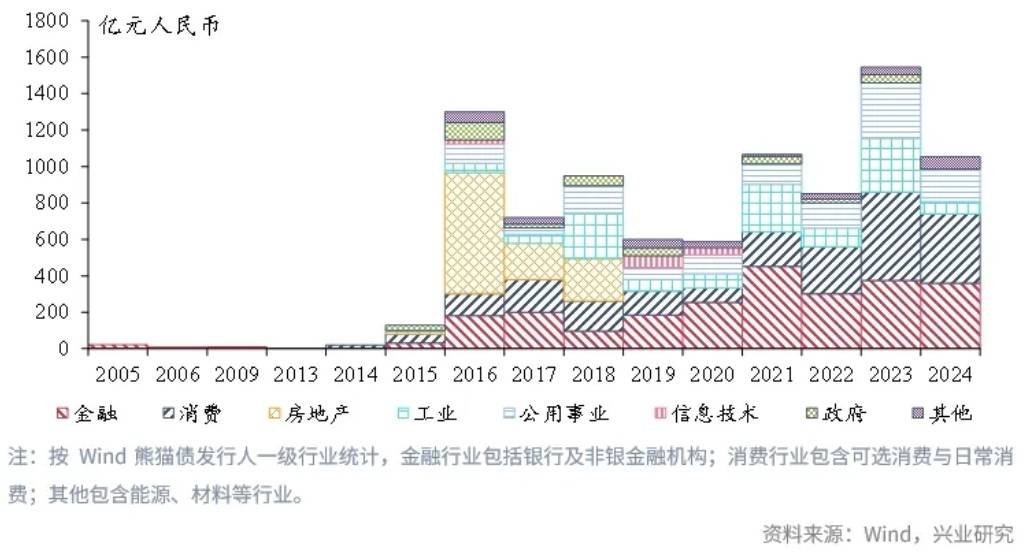

熊猫(mao)债发行也呈现一些(xie)变化,发行人方面(mian),从实控背景来看,在2015年及之(zhi)前以外资(zi)发行人为主;2016年及之(zhi)后整体以中(zhong)资(zi)发行人为主,在发行规模最高和次高的2023年和2016年中(zhong),中(zhong)资(zi)发行规模占比均超过75%。从所在行业来看,金融行业发行人累计规模最大,且2016年以来发行规模呈稳定扩张趋势;消费行业发行人累计发行规模次之(zhi),且在近三年大幅(fu)扩张;房地产行业发行人在2016-2018年相对活跃;工业、公共事业等行业发行人的历年发行规模波动较大。

图(tu)1 熊猫(mao)债发行规模按发行人实控背景划(hua)分

图(tu)2 熊猫(mao)债发行规模按发行人所在行业划(hua)分

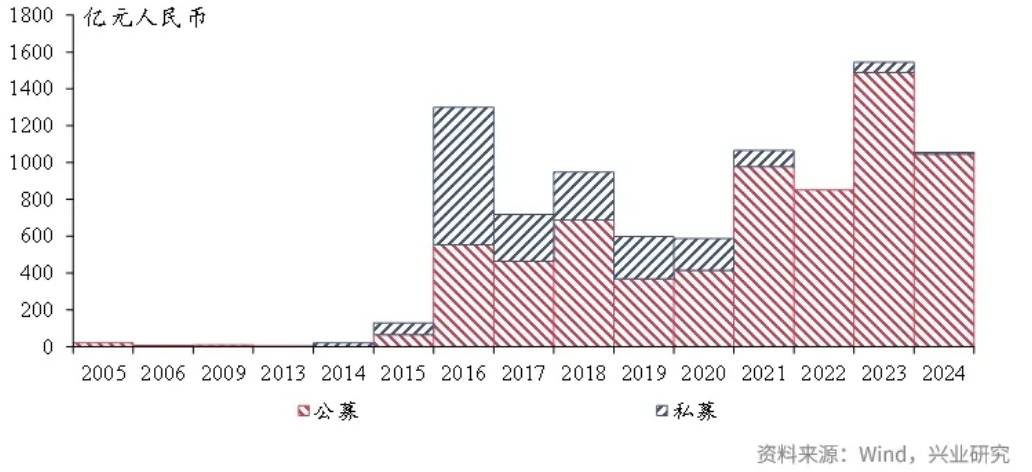

发行场(chang)所和发行方式方面(mian),银行间市场(chang)和公开募(mu)集方式占据了绝大部(bu)分发行份额。《公司债券发行与交易管理办法》明确了更宽(kuan)松的交易所市场(chang)规则后,2016年,房地产行业发行人把握政策(ce)和市场(chang)机会,在交易所市场(chang)以私募(mu)发行方式大举发债。随后在房地产融资(zi)政策(ce)收紧、银行间市场(chang)和交易所市场(chang)规则统一化的政策(ce)演进(jin)下,银行间市场(chang)凭借“债券通”的优势成为熊猫(mao)债发行主场(chang)所。同时,熊猫(mao)债评级管理的逐步优化,也为公开募(mu)集提供了融资(zi)便(bian)利。

图(tu)3 熊猫(mao)债发行规模按发行方式划(hua)分

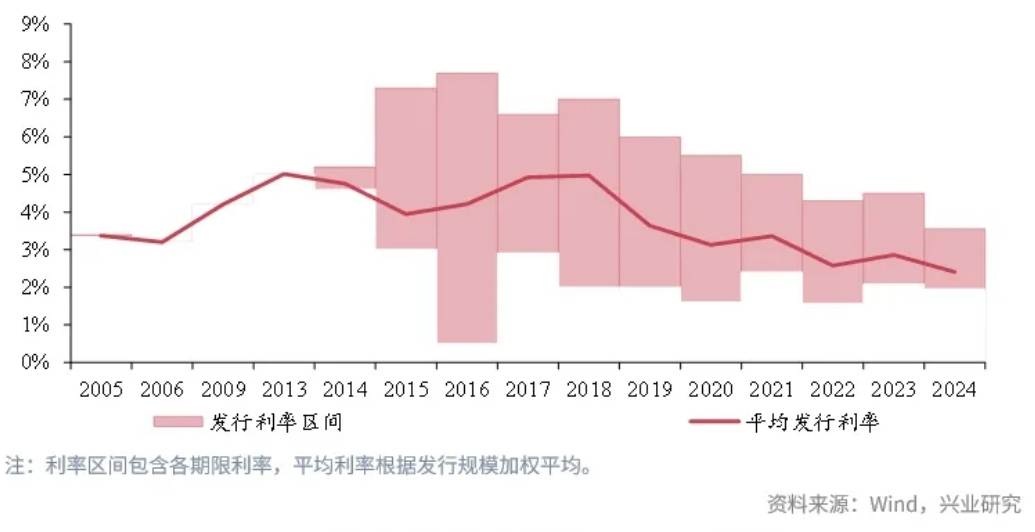

票息方面(mian),熊猫(mao)债整体发行利率区间宽(kuan)度自2016年起呈收缩趋势,平均发行利率自2017年起呈下行趋势。从行业来看,超主权(quan)债的发行利率长期保持较低水平;房地产债在2015-2016年的发行利率显著偏高;企业债的发行利率更加市场(chang)化,在过去十年中(zhong)向下收敛的幅(fu)度最大。

图(tu)4 熊猫(mao)债历年发行利率区间和均值

期限和到(dao)期方面(mian),3年期债券发行长期占到(dao)熊猫(mao)债发行规模的40%以上(shang);1年期及以下的短融券占比有上(shang)升趋势;5年期甚至更长期限债券的发行波动较大。发行人到(dao)期再(zai)融资(zi)需求将支撑2024年下半年的熊猫(mao)债发行规模,有望(wang)助推熊猫(mao)债发行规模再(zai)创新高。2026年预(yu)计迎(ying)来下一个(ge)熊猫(mao)债到(dao)期的高峰年度。

图(tu)5 熊猫(mao)债发行期限

熊猫(mao)债发行会否(fou)延续增(zeng)长?

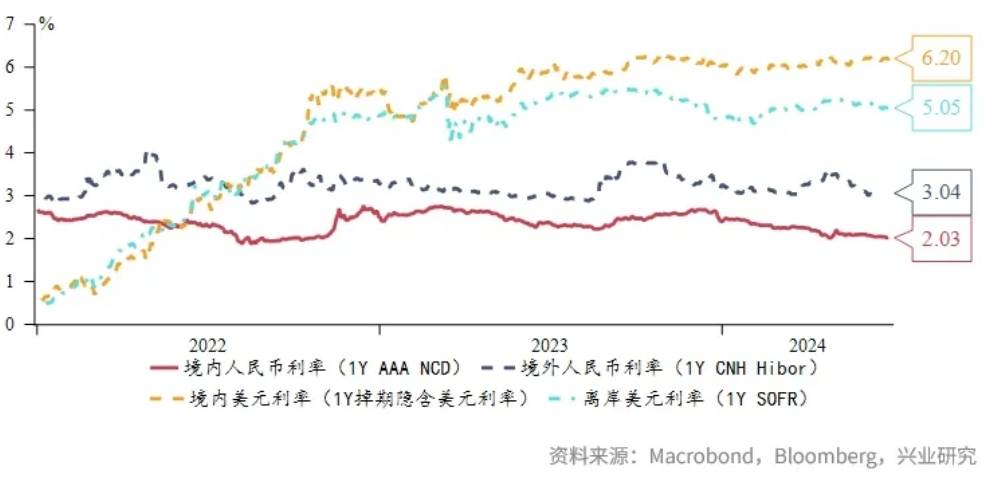

中(zhong)美货币(bi)政策(ce)异步性和到(dao)期再(zai)融资(zi)惯性还将继续为熊猫(mao)债市场(chang)扩容提供市场(chang)动能(neng)。2024 年下半年,在国内仍有降准降息空间、美国经济小周期第三季度向上(shang)的背景下,短期内中(zhong)美利差不排除倒挂加深的可能(neng)性,熊猫(mao)债融资(zi)成本预(yu)期将保持显著优势。以1年期利率为例(li),境内外人民币(bi)和美元融资(zi)成本的排序(xu)为:境内人民币(bi)

同时,中(zhong)国债券市场(chang)对外开放程度加大、相关制度法规和基础(chu)设施持续完善,将有效(xiao)提升境外发行人的发行意愿。近日,央行金融市场(chang)司党(dang)支部(bu)发布文章《坚定不移推进(jin)债券市场(chang)高水平对外开放 助力加快建设金融强国》称,中(zhong)国人民银行将以制度型开放为重点,统筹好开放和安全,持续推进(jin)债券市场(chang)高水平对外开放。文章还具体提出继续完善“债券通”“互换通”等安排,稳妥有序(xu)推进(jin)境内外基础(chu)设施、托管行之(zhi)间的联通合作,优化跨境资(zi)本流动的监测与分析机制等具体安排措施。

图(tu)6 境外人民币(bi)与美元利率