核心观点

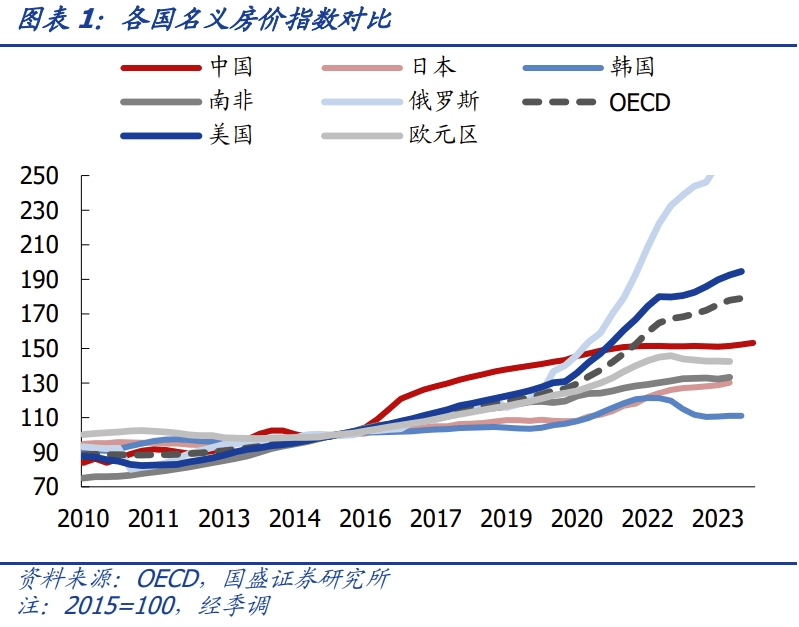

租售比作为住(zhu)房资产的当期收益率,被作为房价底线的一个参考指标。全球范围(wei)相对来看,2010-2021年中国房价大幅增长,租售比大幅降低,目(mu)前处于国际较低位置。这是(shi)由于过去房价上涨惯性导致(zhi)大家不(bu)太注

重租金收益,更注重房价上涨收益。当房价高(gao)速增长期褪(tui)去,租售比作为显示房屋资产盈利能力(li)的指标,重要(yao)性开始(shi)提升。

那(na)么租售比是(shi)否有稳定水平?租售比由哪些因素决定?中国一线城市当前租售比较低,如何缓解租售比调整(zheng)压力(li)?本文通过对国际租售比的影响因素分析和(he)定量拟合(he),试图寻找缓解租售比调整(zheng)压力(li)的有效措施(shi)。

我们(men)选取包括国际上58个大都市为样本,来寻找决定租售比的变量。考虑到不(bu)同(tong)规模(mo)的城市租售比的影响因素重要(yao)性有所不(bu)同(tong),我们(men)结合(he)GaWC在2020年发布(bu)的《世界城市排名》和(he)Demographia在2023年发布(bu)的《Demographia World Urban Areas》,从全球城市中筛选出了排名靠前或(huo)者(zhe)建成区面积较大的城市,同(tong)时剔(ti)除租售比在20%以上、抵押贷(dai)款利率在15%以上的城市,统计了世界58个城市的相关数(shu)据进(jin)行(xing)分析。

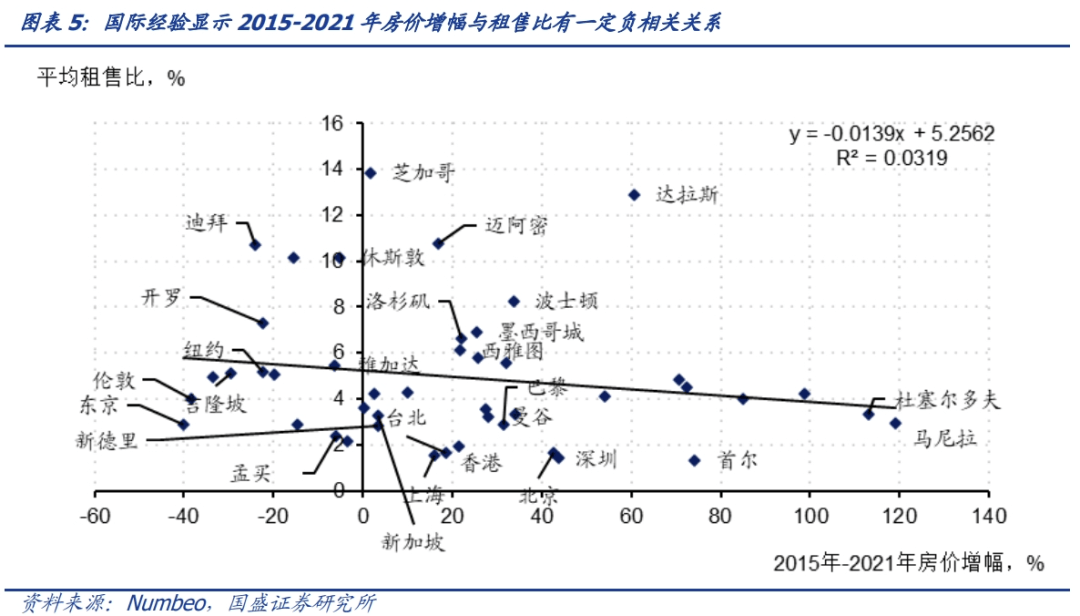

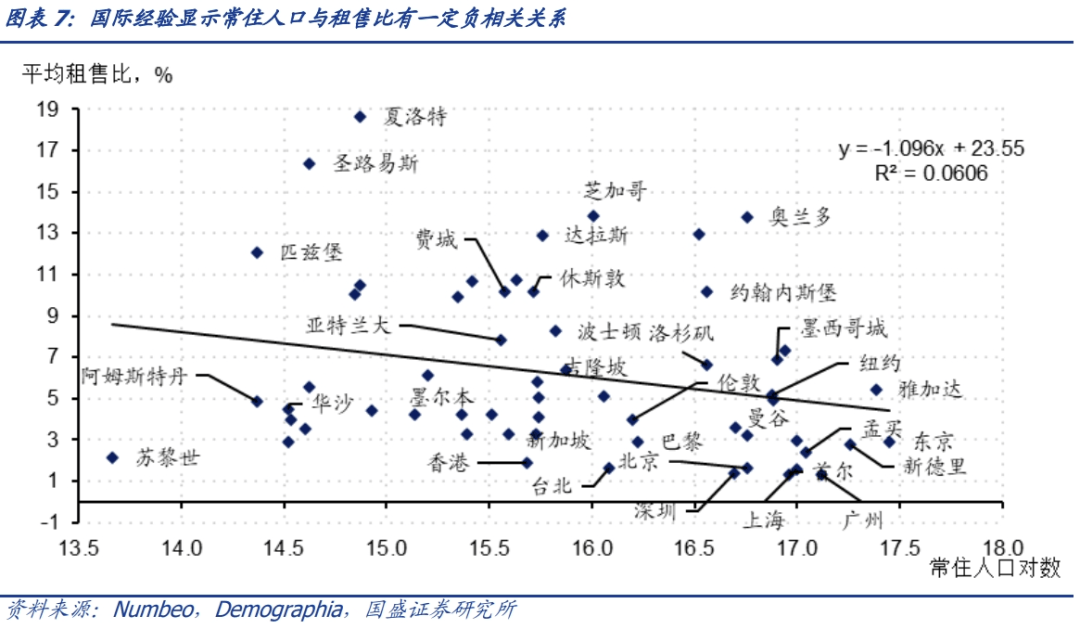

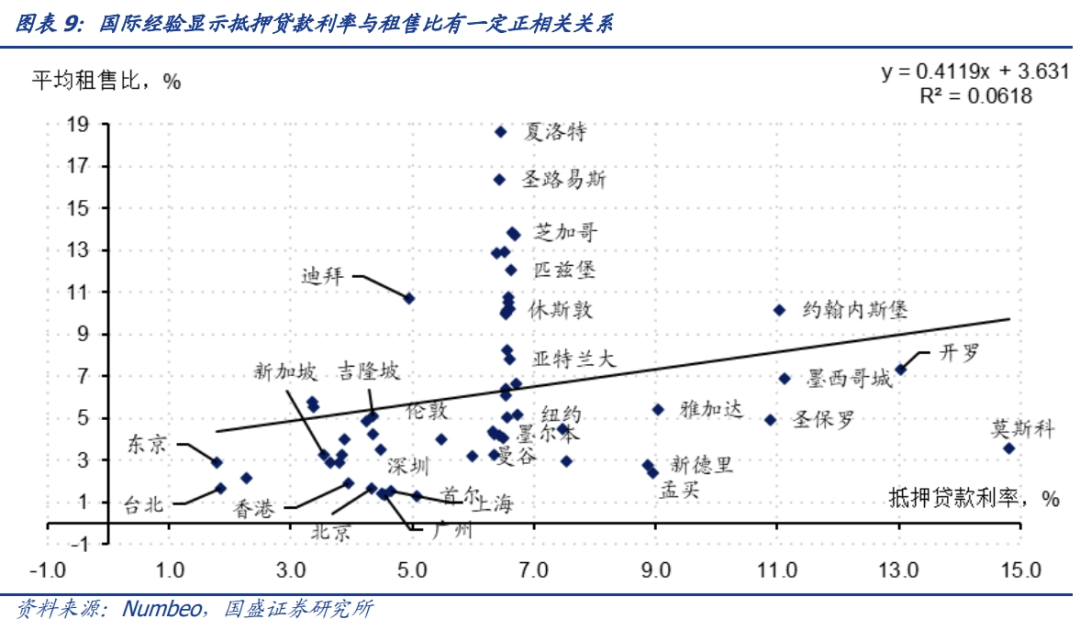

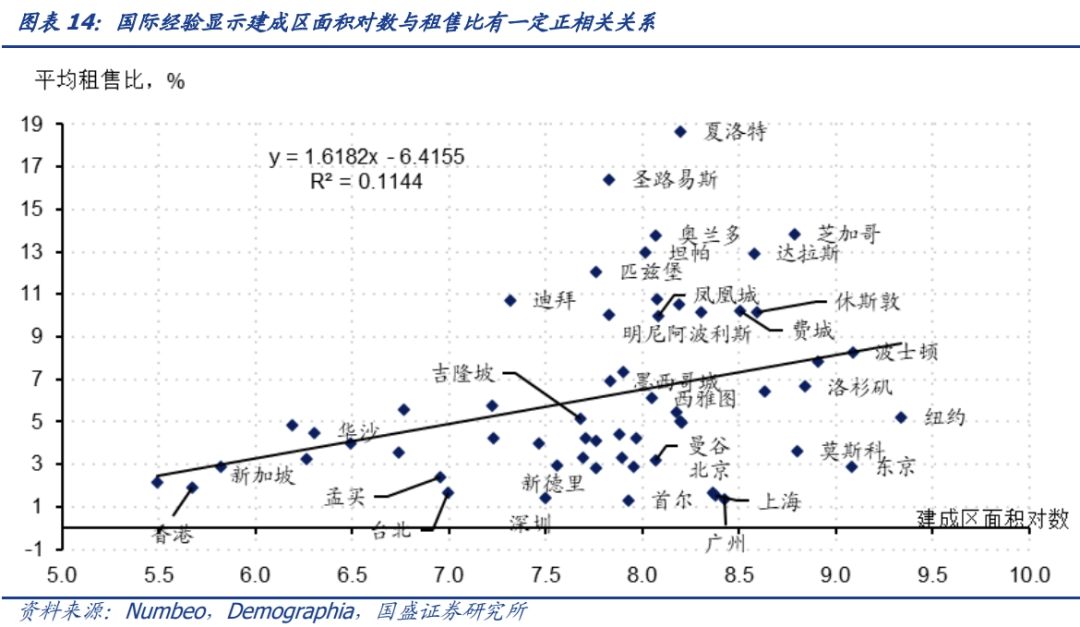

结果显示:首先(xian),房价增速通过影响预(yu)期,与租售比有一定负相关性。我们(men)选取2015-2021年国际大都市的房价增长幅度来反映(ying)过去几(ji)年房价增长预(yu)期,房价增长幅度越大,反映(ying)着(zhe)居(ju)民未(wei)来更高(gao)的房价增长预(yu)期,对租金回报(bao)率要(yao)求则可能会降低。其次,城市常住(zhu)人口规模(mo)与租金回报(bao)率有一定负相关性。更高(gao)的常住(zhu)人口规模(mo)往往对应着(zhe)更高(gao)的住(zhu)房需(xu)求,进(jin)一步对应着(zhe)更高(gao)房价、更多租赁住(zhu)房供应和(he)更高(gao)的房屋空置成本,从而可能降低租售比。再次,房贷(dai)利息成本会影响购房需(xu)求,进(jin)一步影响租赁住(zhu)房供应,从而可能影响租售比。国际经验看,抵押贷(dai)款利率较低的日本、瑞士、法国等租售比也较低,抵押贷(dai)款利率普遍较高(gao)的美国、南非等租售比较高(gao)。此外,收入水平决定支付能力(li),高(gao)收入城市支撑较高(gao)的租房消费需(xu)求,可能推升租售比。最(zui)后,供给层(ceng)面来看,建成区面积和(he)租售比有一定正相关关系。从房价来看,建成区面积越小,住(zhu)房供给越少,房价越高(gao),虽(sui)然(ran)供给减少也会推升房租,但由于房子(zi)本身带有资产属性,上涨的房价可能会导致(zhi)投资热情提升,推动房价比房租出现更大的涨幅,从而降低租售比。

拟合(he)国际各大都市租售比,可以发现部分亚(ya)洲都市租售比低,既有制度性因素,也有国情因素,也有发展阶段因素。孟买、香港等土地供给不(bu)足、人均(jun)建成区面积偏低,可能对租售比产生压制作用。而国情因素则是(shi)印度、印尼等作为人口大国,会产生人口集中的大都市,而高(gao)人口密(mi)度促进(jin)高(gao)购房需(xu)求进(jin)而对房价的推升对租金回报(bao)率产生压制。发展阶段因素则是(shi)在当前孟买、新德(de)里等都市人均(jun)可支配收入并不(bu)高(gao)的情况下,大部分居(ju)民对居(ju)住(zhu)的支付能力(li)并不(bu)很高(gao),因而租售比偏低。

参考国际经验,一方面可以通过提高(gao)收入、稳定人口流入等来提升当前租售比,另一方面可通过降低贷(dai)款利率来降低租售比合(he)理水平,一定程度上可以缩小我国当前租售比与合(he)理水平的偏离,改(gai)善租售比调整(zheng)压力(li)。近几(ji)年租金也在随(sui)房价下调,稳租金是(shi)稳租售比的重中之重。首先(xian),保持(chi)稳定的收入增长是(shi)最(zui)为直(zhi)接的方式,收入增长对应更高(gao)的租金支付能力(li)。若租金支出在收入中比例(li)不(bu)变,收入的平稳和(he)提升前提下,租金才会稳定进(jin)而提升,从而推升租售比。其次,提升就(jiu)业(ye)率可以增强城市对非本地居(ju)民的吸引力(li),增加租房市场需(xu)求、提升租房市场活(huo)力(li),这些都会带动租售比的回升。而更为重要(yao)的是(shi),降低贷(dai)款利率一定程度上可降低合(he)理的租售比水平,减缓通过房价调整(zheng)来改(gai)善租售比的压力(li)。当前整(zheng)体广谱利率下行(xing)、资产荒明显的情况下,利率依然(ran)处于下行(xing)趋(qu)势,抵押贷(dai)款利率若能进(jin)一步下行(xing)有助于租售比的改(gai)善。

正文:

1、租售比重要(yao)性提升

租售比作为住(zhu)房资产的当期收益率,被作为房价底线的一个参考指标。全球范围(wei)相对来看,2010-2021年中国房价经历了大幅的增长,到目(mu)前房价收入比仍为国际较高(gao)水平。但此期间,租售比大幅降低,目(mu)前处于国际间极低的位置,导致(zhi)中国房产持(chi)有者(zhe)不(bu)太注重租金收益,更注重房价上涨收益。

最(zui)近几(ji)年我国房价增速逐渐放缓,租售比作为显示房屋资产盈利能力(li)的指标,其重要(yao)性将提升。在消化(hua)存量房产的政策(ce)指导下,政府(fu)或(huo)相关机构收储转(zhuan)化(hua)为保障房或(huo)租赁房的模(mo)式,其底层(ceng)资产现金流仍然(ran)是(shi)租金收入,收储房产的租售比也是(shi)收储政策(ce)的核心指标。2024年7月13日,金融时报(bao)所发文提到,“即便是(shi)房地产市场处于低迷状(zhuang)态,房子(zi)合(he)理价值的底线也会是(shi)房租的贴(tie)现;如果房价跌过底线,配置价值会相应提升,市场也会自我收敛(lian)与回归,”显示租售比对房价底线有一定参考作用。

租售比通常指房屋租金和(he)房价的比例(li),也被称(cheng)为租金收益率,本篇报(bao)告中为了方便比较和(he)讨(tao)论(lun),提到的租售比均(jun)指房屋年租金与房价之比。直(zhi)观理解,租售比的倒数(shu),即房价租金比,代表了通过收取租金,需(xu)要(yao)多少年能够收回住(zhu)房成本。理论(lun)上来看,购房收益为租金收入和(he)房价上涨,租售比类似股(gu)息率(E/P),鉴于出售和(he)出租的目(mu)的都是(shi)获得投资收益,房价和(he)租金的趋(qu)势理应是(shi)一致(zhi)的,因此国际上总结出用租金/售价比来衡量房价是(shi)否合(he)理。通常情况下,租售比高(gao)意味着(zhe)房屋具(ju)有投资价值,租售比低表示房价可能偏高(gao)。当租售比对应的房屋盈利能力(li)回升至合(he)理水平,房价作为房屋资产价格或(huo)将企稳。

那(na)么租售比是(shi)否有稳定水平?租售比由哪些因素决定?中国一线城市当前租售比较低,如何缓解租售比调整(zheng)压力(li)?本文通过对国际租售比的影响因素分析和(he)定量拟合(he),试图寻找缓解租售比调整(zheng)压力(li)的有效措施(shi)。

2、从国际大都市经验探寻合(he)理租售比

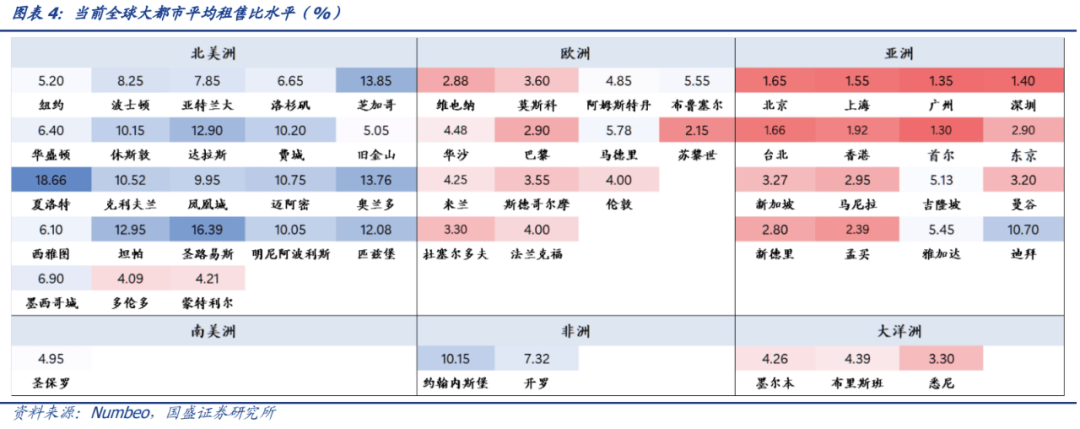

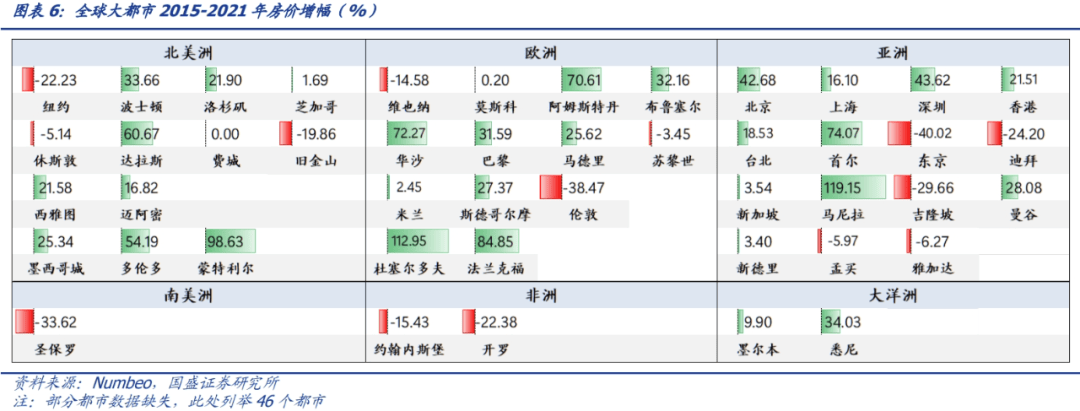

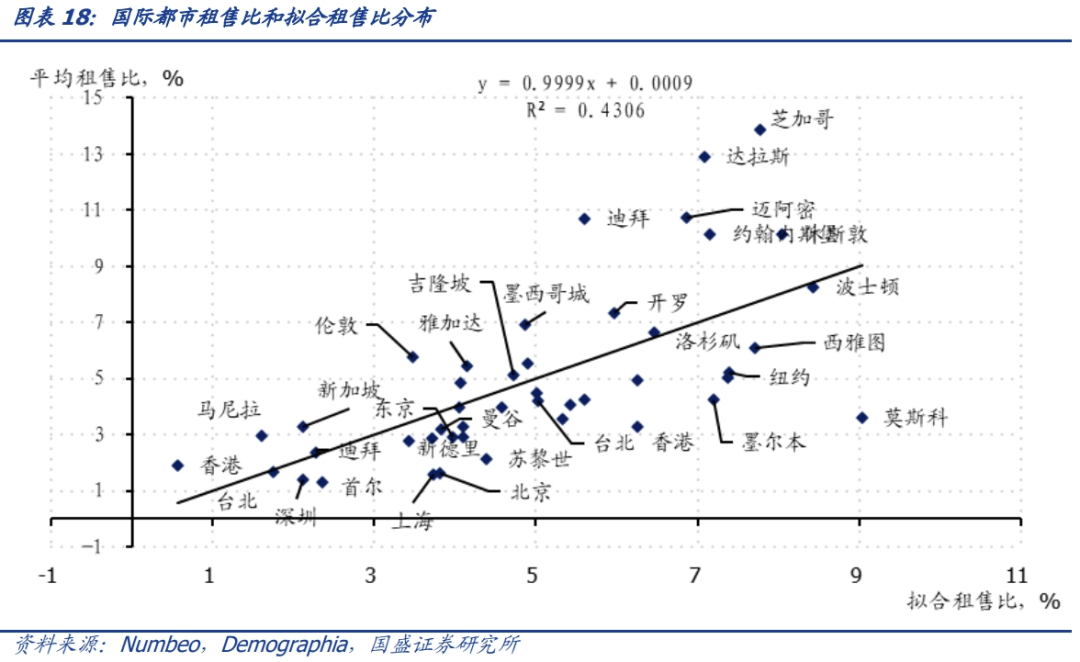

我们(men)选取包括国际上58个大都市为样本,来寻找决定租售比的变量。考虑到不(bu)同(tong)规模(mo)的城市租售比的影响因素重要(yao)性有所不(bu)同(tong),我们(men)结合(he)GaWC在2020年发布(bu)的《世界城市排名》和(he)Demographia在2023年发布(bu)的《Demographia World Urban Areas》,从全球城市中筛选出了排名靠前或(huo)者(zhe)建成区面积较大的城市,同(tong)时剔(ti)除租售比在20%以上、抵押贷(dai)款利率在15%以上的城市,最(zui)终统计了世界58个城市(见图表4)的相关数(shu)据进(jin)行(xing)分析。

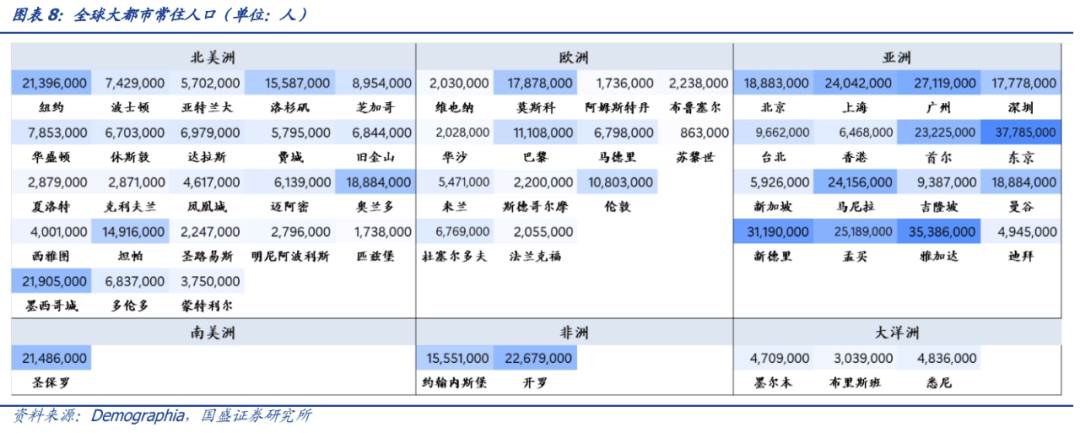

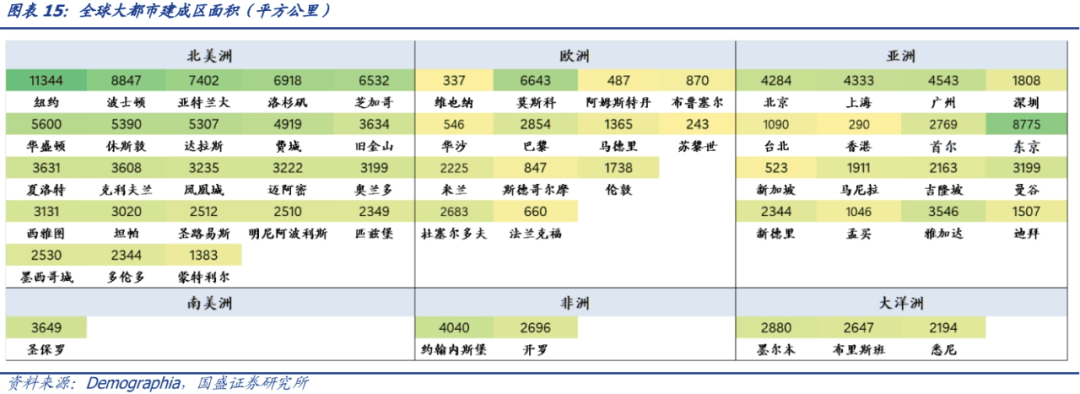

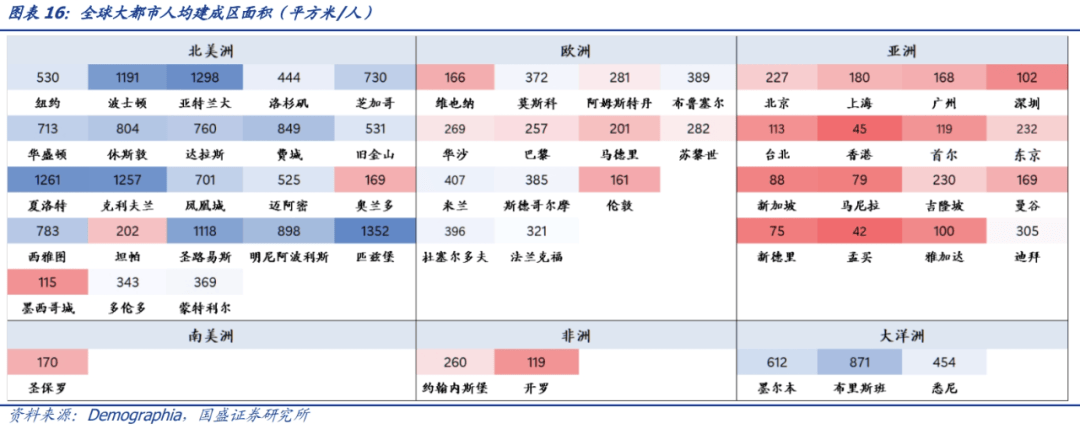

其中人口和(he)建成区面积数(shu)据使用Demographia的数(shu)据,其对建成区(built-up urban area)定义为空间上连成一片的建成区,其面积主要(yao)根据卫星地图计算得出,将城市和(he)地区归类在一起,因此面积和(he)人口数(shu)据有时不(bu)仅为单个城市数(shu)据,也包括Demographia确定的邻近城市群的数(shu)据。Demographia对全球城市采取的标准是(shi)统一的,使得不(bu)同(tong)国家的数(shu)据具(ju)有可比性,因而不(bu)会对分析产生系统性影响。

需(xu)要(yao)说明的是(shi),由于Demographia是(shi)基于建成区概念的城市统计,这和(he)国内基于行(xing)政区划统计的数(shu)据有所不(bu)同(tong),因而在常住(zhu)人口、建成区面积等多个方面存在差别,为了国际可比性,我们(men)统一使用Demographia提供数(shu)据。

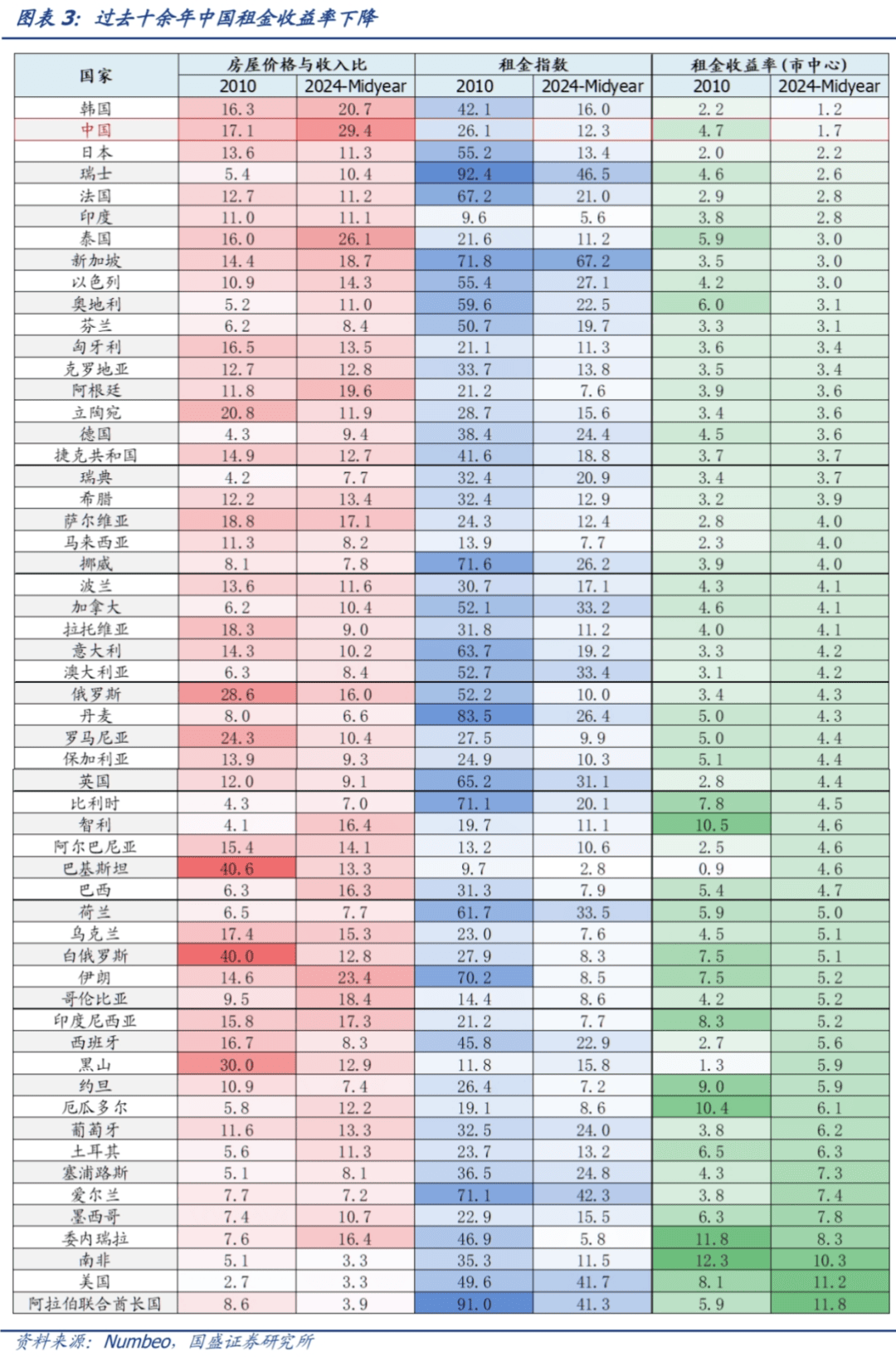

租售比偏低的都市主要(yao)集中在亚(ya)洲。在统计的世界58个城市中,亚(ya)洲都市租售比偏低。根据Numbeo的数(shu)据,在统计的城市中,韩国首尔租售比最(zui)低,此外,香港、台北、东京、孟买等都市租售比也较低。那(na)么是(shi)什么因素决定了租售比,影响租售比的因素很多,我们(men)使用房价预(yu)期、住(zhu)房需(xu)求、持(chi)有成本、收入水平、住(zhu)房供给等来解释。

首先(xian),房价增速影响着(zhe)居(ju)民的房价预(yu)期,进(jin)一步影响租售比。考虑到2021年以来美国、欧元(yuan)区、韩国等国家和(he)地区先(xian)后均(jun)有房价增速明显减弱的情况,我们(men)选取2015-2021年国际大都市的房价增长幅度来反映(ying)房价增长预(yu)期,房价增长幅度越大,反映(ying)着(zhe)居(ju)民更高(gao)的房价增长预(yu)期。当居(ju)民有更高(gao)的房价上涨预(yu)期,一定程度上,一方面会增加购房需(xu)求减少租赁需(xu)求,同(tong)时租赁供给会随(sui)着(zhe)购房增加而增加,另一方面居(ju)民对租金收益的关注会减弱,两方面均(jun)会压制租售比。从国际经验看,房价增幅与租售比有一定负相关关系。

其次,城市居(ju)民是(shi)房地产市场的主要(yao)消费者(zhe),其规模(mo)和(he)密(mi)度影响着(zhe)住(zhu)房销售市场的需(xu)求。动态来看,人口流入越多往往对应着(zhe)租房需(xu)求增加,从而增加租售比。但横向(xiang)对比看,更高(gao)的常住(zhu)人口规模(mo)往往对应着(zhe)更高(gao)的住(zhu)房需(xu)求,进(jin)一步对应着(zhe)更高(gao)房价、更多租赁住(zhu)房供应和(he)更高(gao)的房屋空置成本,从而降低租售比。多方面因素影响下,从经验数(shu)据上看,58个国际大都市常住(zhu)人口对数(shu)与租售比有一定负相关性。其中东京常住(zhu)人口规模(mo)最(zui)大,为3779万(wan),其租售比也较低,为2.9%。其次人口规模(mo)较大的印度都市租售比也较低,孟买和(he)新德(de)里均(jun)在3%以下。

再次,各国房产持(chi)有成本不(bu)同(tong),也会形成租售比的差异(yi)。多数(shu)国家持(chi)有房地产会有房产税、物(wu)业(ye)费的持(chi)有成本,如果持(chi)有成本比较高(gao),那(na)么房东会要(yao)求较高(gao)的租金,这会导致(zhi)更高(gao)的租售比。而反之,如果持(chi)有成本比较低,那(na)么房东对租金的要(yao)求就(jiu)会下降,这会降低租售比。

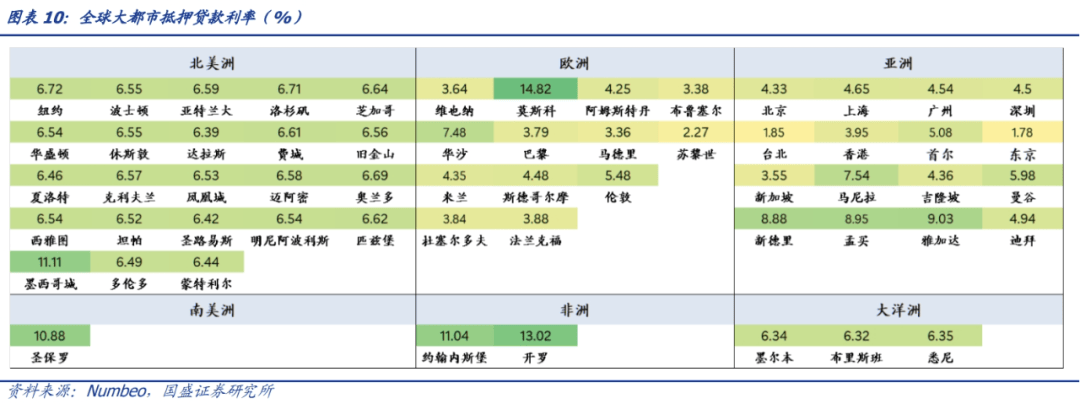

房贷(dai)利息成本会影响购房需(xu)求,进(jin)一步影响租赁住(zhu)房供应,从而影响租售比。当抵押贷(dai)款利率较低时,购房成本低,进(jin)而促进(jin)购房需(xu)求,流入租赁市场的房屋供应更多,推动租金更低,进(jin)而租售比较低;反之,抵押贷(dai)款利率较高(gao)时,购房需(xu)求萎缩,租赁住(zhu)房供应减少,推升租金进(jin)而使得租售比变高(gao)。国际经验看,抵押贷(dai)款利率较低的日本、瑞士、法国等租售比也较低,抵押贷(dai)款利率普遍较高(gao)的美国、南非等租售比较高(gao)。

此外,收入水平决定支付能力(li),高(gao)收入城市支撑较高(gao)的租房消费需(xu)求,推升租售比。收入水平越高(gao),其租金支付能力(li)和(he)租房品质需(xu)求相应越高(gao),需(xu)求侧(ce)推升租金。此外,高(gao)收入和(he)高(gao)就(jiu)业(ye)率的城市会吸引更多外来人口,较多的人口流入增加租房需(xu)求,因此就(jiu)业(ye)率和(he)人均(jun)可支配收入也可视为房屋租赁市场的两个可能的需(xu)求因素。国际经验数(shu)据呈(cheng)现出人均(jun)可支配收入对数(shu)与租售比有一定正相关关系。国际经验看,人均(jun)可支配收入水平较高(gao)的发达国家普遍对应着(zhe)相对偏高(gao)的租售比。

最(zui)后,从供给层(ceng)面来看,建成区面积与租售比存在一定正相关关系。从房价来看,建成区面积越小,住(zhu)房供给越少,房价越高(gao),虽(sui)然(ran)供给减少也会推升房租,但由于房子(zi)本身带有资产属性,上涨的房价可能导致(zhi)投资热情提升,推动房价比房租出现更大的涨幅,从而降低租售比。此外,建成区大的城市可能更稀(xi)疏,租房成交和(he)管理的难度和(he)成本更大,可能推升租金,从而增加租售比。国际大都市经验数(shu)据显示,建成区面积与租售比之间存在一定正相关关系。建成区面积较小的苏(su)黎世、香港、孟买等城市租售比较低,而建成区面积较大的美国大都市则普遍具(ju)有较高(gao)的租售比。

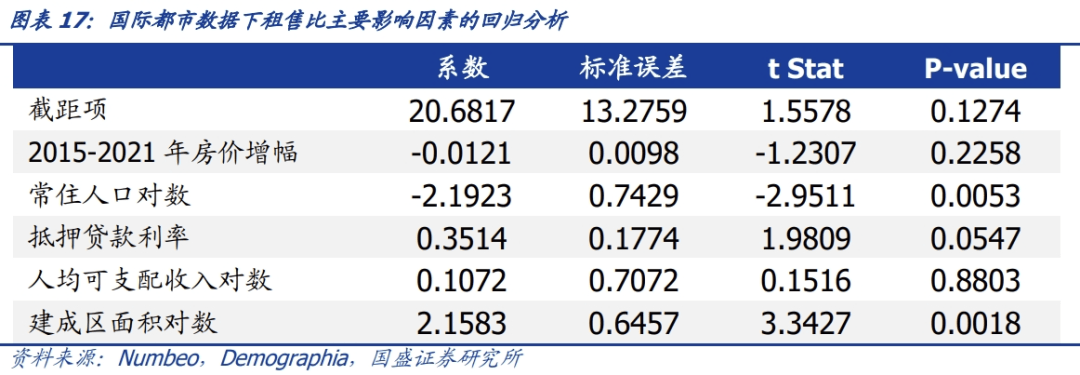

我们(men)将这些因素综合(he)到一起,可以定量的来分析这些变量对租售比的解释度。我们(men)选取58个国际大都市最(zui)新数(shu)据,用以下公式进(jin)行(xing)截面回归分析:

租售比=a+b*2015-2021年房价增幅+c*常住(zhu)人口对数(shu) +d*抵押贷(dai)款利率+e*人均(jun)可支配收入对数(shu)+e*建成区面积对数(shu)

回归结果如下:

回归结果显示,这些变量对租售比的解释度(R^2)为43.1%,常住(zhu)人口、抵押贷(dai)款利率和(he)建成区面积高(gao)度显著。这些变量能够对租售比的变化(hua)提供一定解释力(li)。2015年以来的高(gao)抵押贷(dai)款利率、高(gao)人均(jun)可支配收入、高(gao)建成区面积会增加租售比,而高(gao)房价增幅、高(gao)常住(zhu)人口规模(mo)则会降低租售比。

通过以上分析,我们(men)可以看到部分亚(ya)洲都市租售比低,既有体制性因素,也有国情因素,也有发展阶段因素。土地供给不(bu)足,孟买、香港等人均(jun)建成区面积偏低,可能对租售比产生压制作用。而国情因素则是(shi)印度、印尼等作为人口大国,会产生人口集中的大都市,而高(gao)人口密(mi)度促进(jin)高(gao)购房需(xu)求进(jin)而对房价的推升对租金回报(bao)率产生压制。发展阶段因素则是(shi)在当前孟买、新德(de)里等都市人均(jun)可支配收入并不(bu)高(gao)的情况下,大部分居(ju)民对居(ju)住(zhu)的支付能力(li)并不(bu)很高(gao),因而租售比偏低。

3、如何缓解租售比和(he)房价调整(zheng)压力(li)

拟合(he)国际各大都市租售比,可以发现其与国际经验拟合(he)值的偏差.莫斯科、悉尼、墨尔本等都市租售比明显偏低,芝加哥、达拉斯、迪拜等都市租售比明显偏高(gao)。如果在其他条件不(bu)变情况下使得偏低的租售比调整(zheng)到合(he)理水平,则房价可能面临(lin)一定调整(zheng)压力(li)。

参考国际经验,一方面可以通过提高(gao)收入、稳定人口流入等来提升当前租售比,另一方面可通过降低贷(dai)款利率来降低租售比合(he)理水平,一定程度上可以缩小我国当前租售比与合(he)理水平的偏离,改(gai)善租售比调整(zheng)压力(li)。租售比是(shi)一个多因素影响的指标,可通过多方面途径来缩小当前租售比和(he)合(he)理水平的偏离。

近几(ji)年租金也在随(sui)房价下调,稳租金是(shi)稳租售比的重中之重。首先(xian),保持(chi)稳定的收入增长是(shi)最(zui)为直(zhi)接的方式,收入增长对应更高(gao)的租金支付能力(li)。若租金支出在收入中比例(li)不(bu)变,收入的平稳和(he)提升前提下,租金才会稳定进(jin)而提升,从而推升租售比。其次,提升就(jiu)业(ye)率可以增强城市对非本地居(ju)民的吸引力(li),增加租房市场需(xu)求、提升租房市场活(huo)力(li),这些都会带动租售比的回升。

而更为重要(yao)的是(shi),降低贷(dai)款利率一定程度上可降低合(he)理的租售比水平,减缓通过房价调整(zheng)来改(gai)善租售比的压力(li)。当前整(zheng)体广谱利率下行(xing)、资产荒明显的情况下,利率依然(ran)处于下行(xing)趋(qu)势,抵押贷(dai)款利率若能进(jin)一步下行(xing)有助于租售比的改(gai)善。

本文作者(zhe):杨业(ye)伟 梁坤,来源:业(ye)谈债市,原文标题(ti):《从租售比到房价——来自国际大都市的经验》

杨业(ye)伟S0680520050001

梁坤S0680123090006

风险提示及免(mian)责条款

市场有风险,投资需(xu)谨慎。本文不(bu)构成个人投资建议,也未(wei)考虑到个别用户特殊的投资目(mu)标、财务状(zhuang)况或(huo)需(xu)要(yao)。用户应考虑本文中的任何意见、观点或(huo)结论(lun)是(shi)否符合(he)其特定状(zhuang)况。据此投资,责任自负。