引(yin)言:过去几(ji)年(nian),市(shi)场处(chu)于存量(liang)博弈甚至减量(liang)博弈,微观(guan)资金面(mian)偏紧(jin)。但今年(nian)以来,资金面(mian)有所改善,今年(nian)不是存量(liang)博弈,而是增量(liang)市(shi)场。但今年(nian)增量(liang)资金并非雨露均沾,主(zhu)导资金较为清晰,已(yi)经深刻地影响着市(shi)场风(feng)格。今年(nian)增量(liang)资金来自何处(chu)?谁是主(zhu)导资金?增量(liang)资金如何决定市(shi)场风(feng)格?详见报告。

一、今年(nian)不是存量(liang)博弈,而是增量(liang)市(shi)场

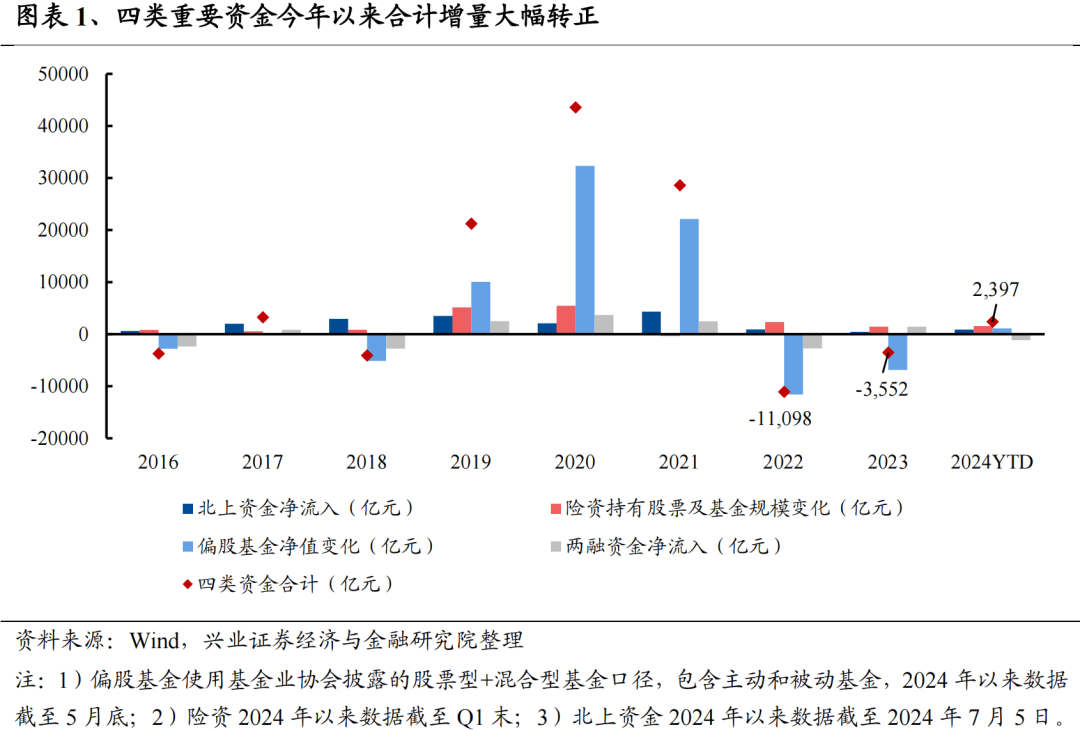

今年(nian)以来,主(zhu)要的几(ji)类增量(liang)资金规(gui)模超过过去两年(nian)。今年(nian)以来险(xian)资、偏股(gu)基(ji)金、外资和两融几(ji)类资金增量(liang)转正,合计超2000亿元,超过过去两年(nian)。

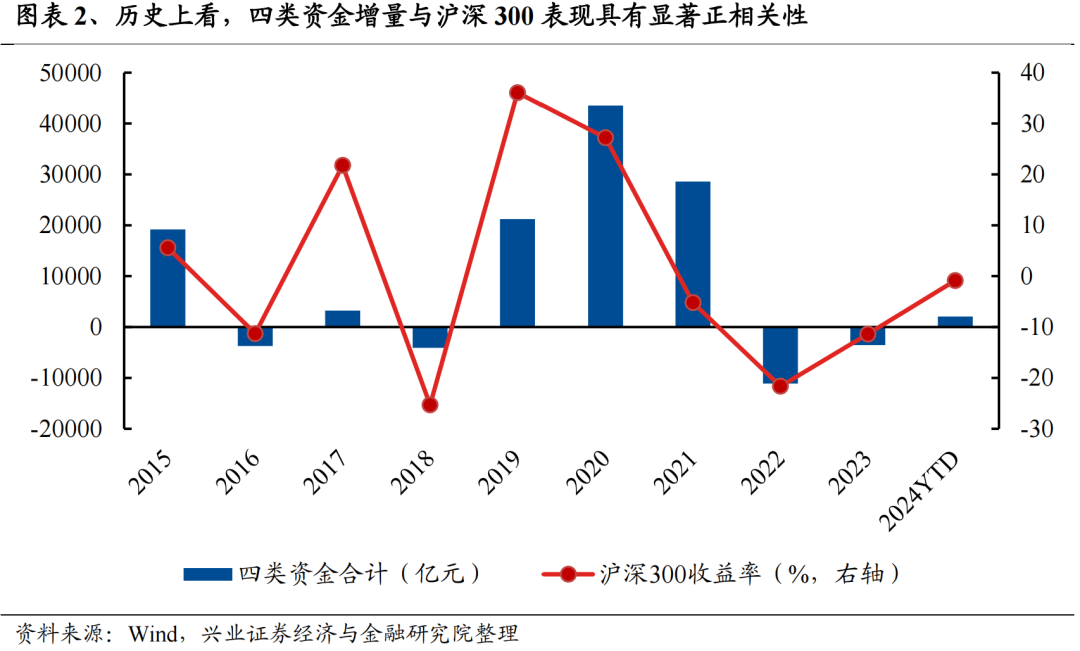

增量(liang)资金对市(shi)场走(zou)势有较强指引(yin),增量(liang)资金规(gui)模与沪深300表现呈显著正相关性。今年(nian)增量(liang)资金入市(shi)的背景下,市(shi)场表现也较过去两年(nian)有所改善。

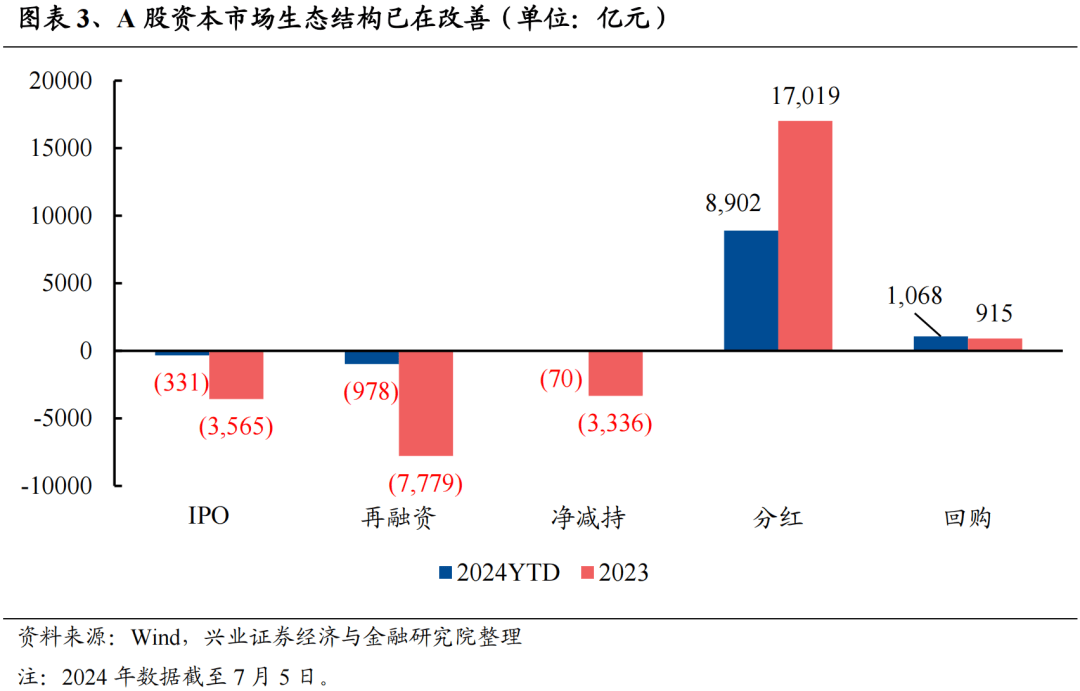

与此同时,资本市(shi)场投融资平衡也在明显改善。去年(nian)以来阶段性收(shou)紧(jin)IPO和再融资节奏、规(gui)范股(gu)东减持(chi)、鼓励上市(shi)公司回购分红(hong)等资本市(shi)场政策已(yi)经取得显著成效。A股(gu)市(shi)场融资和减持(chi)规(gui)模都大幅放缓,回购规(gui)模也处(chu)于历史同期最高水平,分红(hong)意(yi)愿也较过去明显抬升(sheng)。2023年(nian)开始(shi),股(gu)东回报(分红(hong)+回购)首次(ci)超过融资需求(IPO+再融资+净减持(chi)),今年(nian)以来(截至7月5日)仍延续(xu)这个趋势,合计超过8591亿元,创(chuang)下历史新高。

因此,相比过去两年(nian),今年(nian)并非存量(liang)博弈,而是增量(liang)市(shi)场。且(qie)资本市(shi)场投融资平衡也在显著改善,今年(nian)的微观(guan)流动性好(hao)于过去两年(nian)。

二、主(zhu)导资金明确,ETF与保险(xian)为主(zhu)要增量(liang)

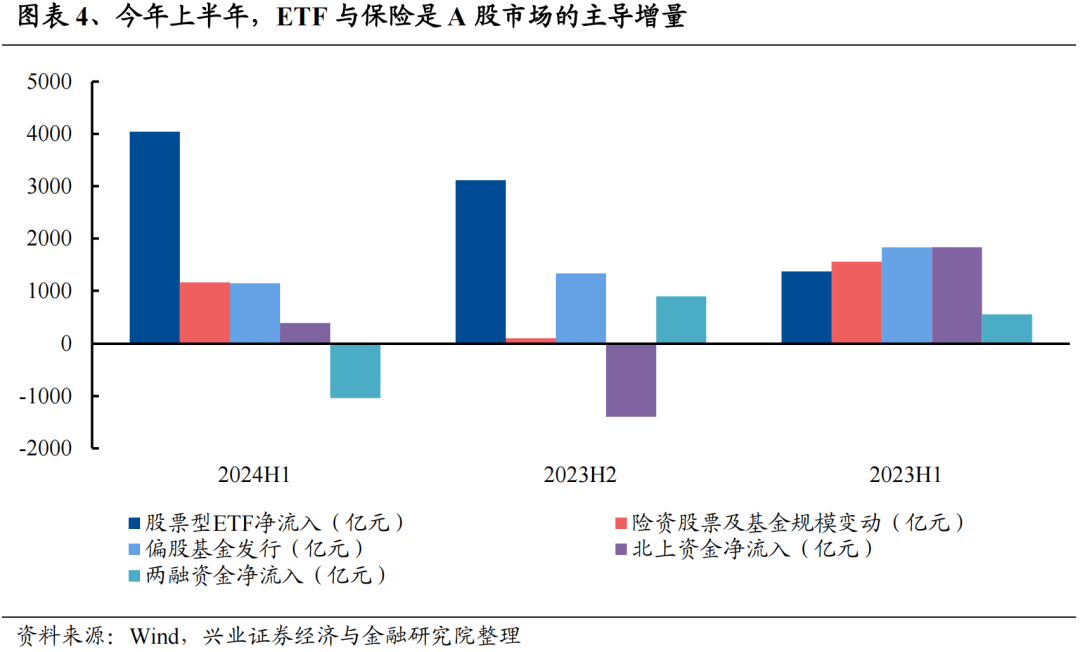

今年(nian),主(zhu)导资金再度发生重要的变(bian)化,ETF与保险(xian)成为最重要的增量(liang)。拆分几(ji)类主(zhu)要资金来看,今年(nian)上半年(nian)股(gu)票型ETF与保险(xian)贡献重要增量(liang),相较去年(nian)下半年(nian)均环比提速。

而主(zhu)动偏股(gu)基(ji)金、私募、两融等增量(liang)不足。今年(nian)上半年(nian),主(zhu)动偏股(gu)基(ji)金发行端回暖有限,外资流入虽然有所回暖,但仍低于去年(nian)上半年(nian)水平,两融资金转为流出。

三、增量(liang)并非“雨露均沾”,大盘龙头、核心资产统一战线重塑

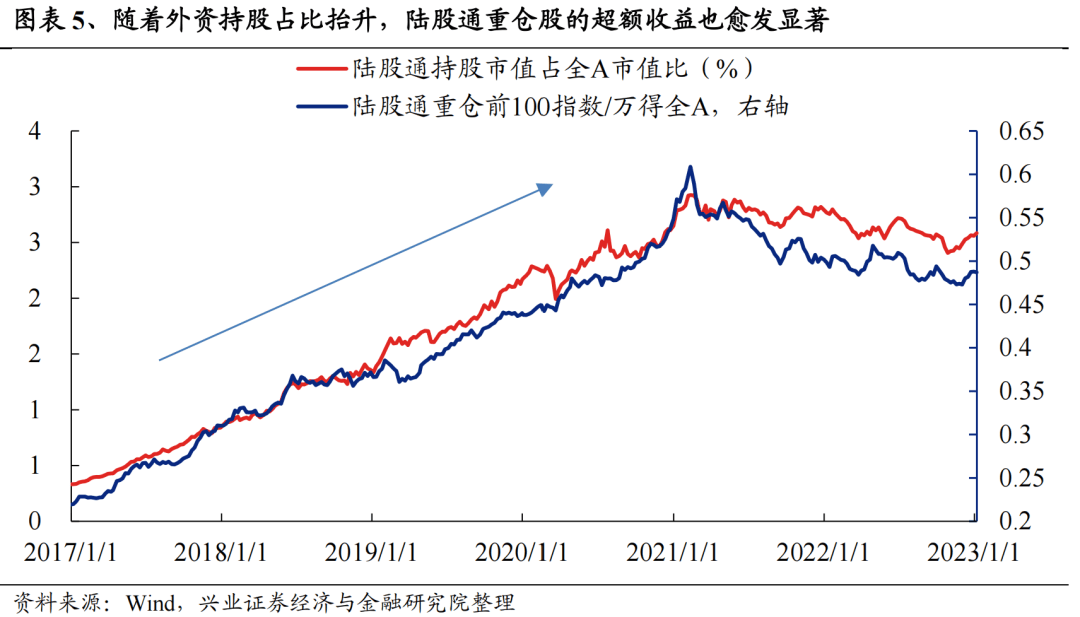

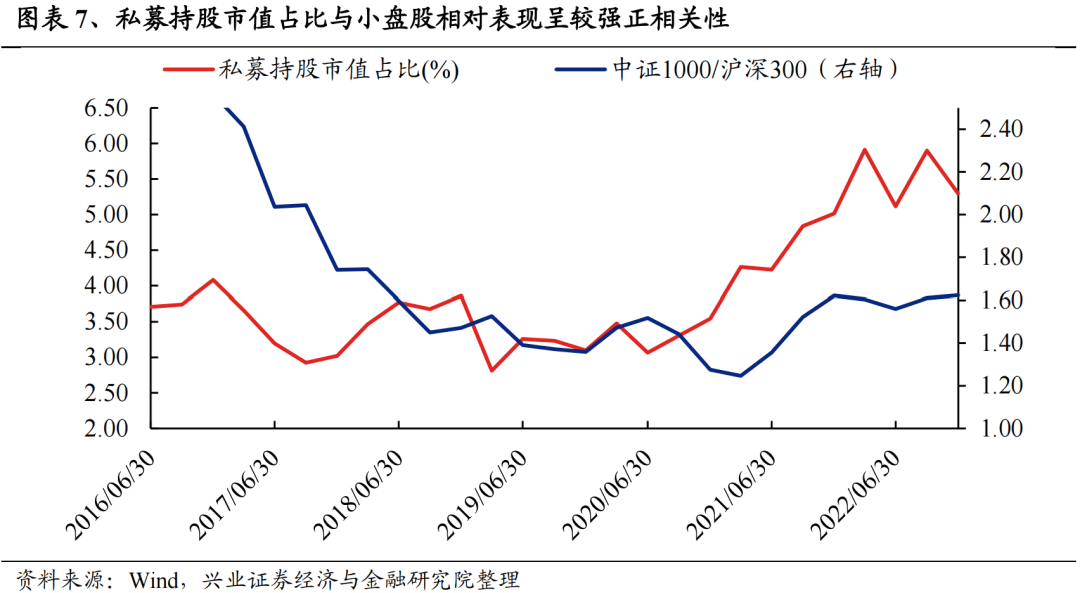

增量(liang)资金决定市(shi)场风(feng)格,重视主(zhu)导资金对市(shi)场风(feng)格的塑造。兴证(zheng)策略团队(dui)一直强调“增量(liang)资金决定市(shi)场风(feng)格”,不同类型的资金的审美偏好(hao)不同,当增量(liang)资金类型发生改变(bian),市(shi)场风(feng)格自然也会随(sui)之切(qie)换,主(zhu)导增量(liang)资金对于市(shi)场风(feng)格具有极强指引(yin)。2017-2019年(nian),“跟着外资买茅台”超额收(shou)益(yi)极为显著;2020-2021,公募爆发增长,内资定价权反超外资,“茅指数”、“宁组合”崛起;2021-2023年(nian),私募带来小票的跑赢。

今年(nian)增量(liang)资金并非“雨露均沾”,ETF和险(xian)资是今年(nian)重要的边际增量(liang)资金,大盘龙头、核心资产统一战线重塑。去年(nian)机构增量(liang)并不明显,更多是量(liang)化资金、两融资金为代(dai)表的活(huo)跃资金参与热情(qing)较高,但这类资金流入具有较强的不确定性,往往“顺势而为”,因此很难(nan)去对后续(xu)进(jin)行推演和预判。但ETF与险(xian)资这两类资金的流入确定性与配置方(fang)向较为清晰、可(ke)预测性更强,因此今年(nian)对于市(shi)场风(feng)格的塑造将更加显著。

1、被动基(ji)金:年(nian)初以来流入超4000亿元,主(zhu)要流向大盘ETF

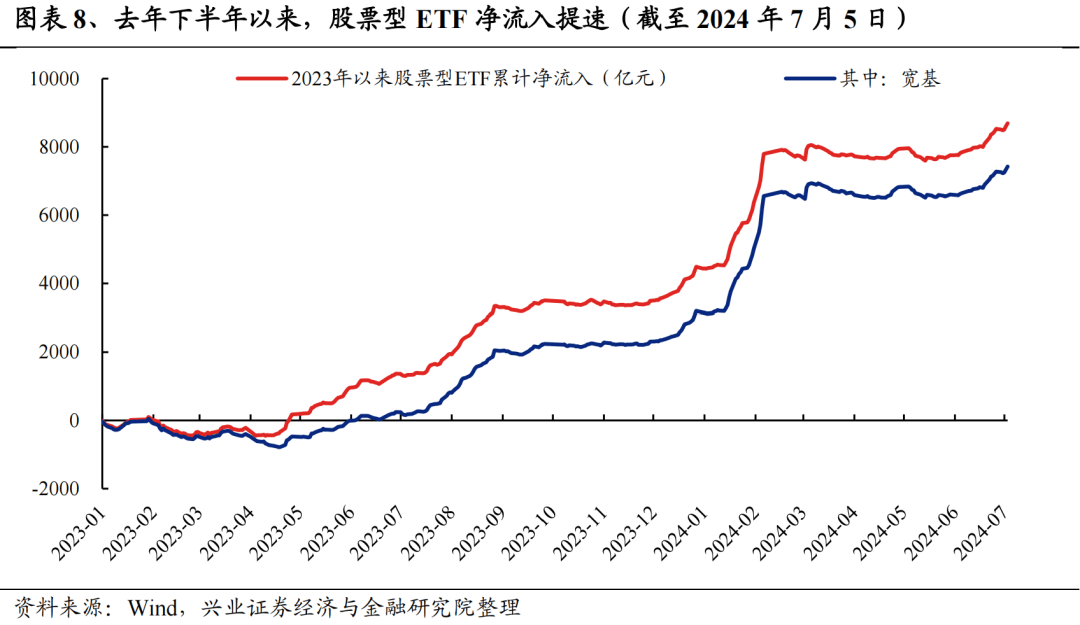

年(nian)初以来,被动基(ji)金年(nian)初以来净流入超4000亿元,主(zhu)要流向宽基(ji)类ETF。从(cong)净流入的口径看,截至7月5日,2024年(nian)初以来股(gu)票型ETF累计净流入4211亿元,其中宽基(ji)类ETF为主(zhu)要增量(liang)、获净流入4227亿元,红(hong)利/低波类ETF也获净流入160亿元。

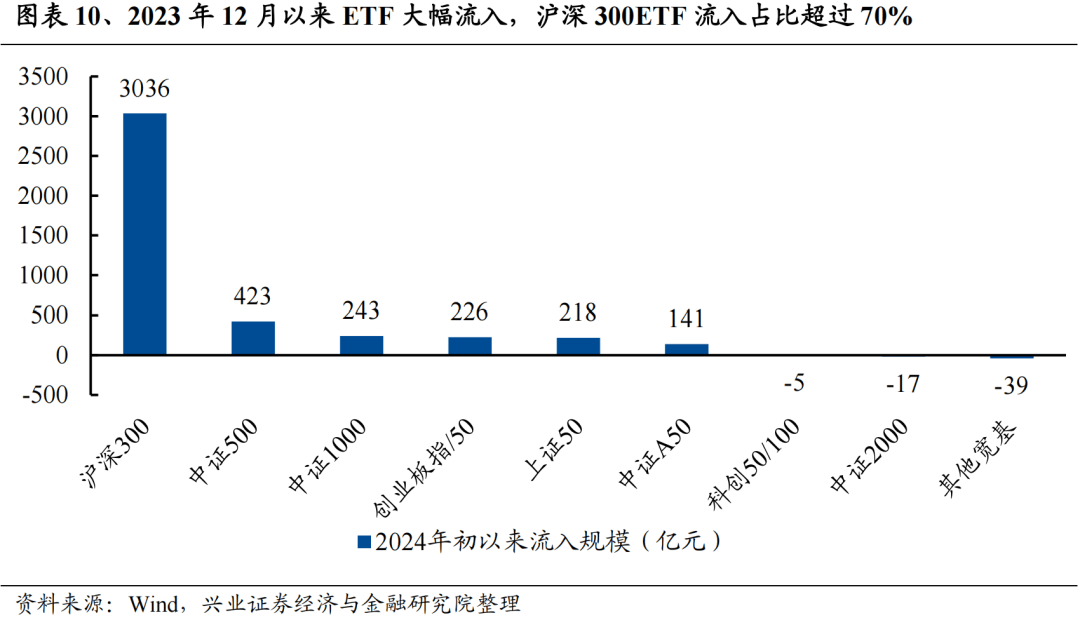

进(jin)一步拆分宽基(ji)类ETF,超8成资金流向大盘指数类ETF。沪深300ETF获净流入3036亿元,占全部股(gu)票型ETF净流入的70%以上,中证(zheng)500(+423亿元)、中证(zheng)1000(+243亿元)、创(chuang)业板指(+226亿元)、上证(zheng)50(+218亿元)和中证(zheng)A50(+141亿元)也获流入居前。综合来看,超8成资金流入以沪深300、上证(zheng)50和中证(zheng)A50为代(dai)表的大盘指数类ETF。

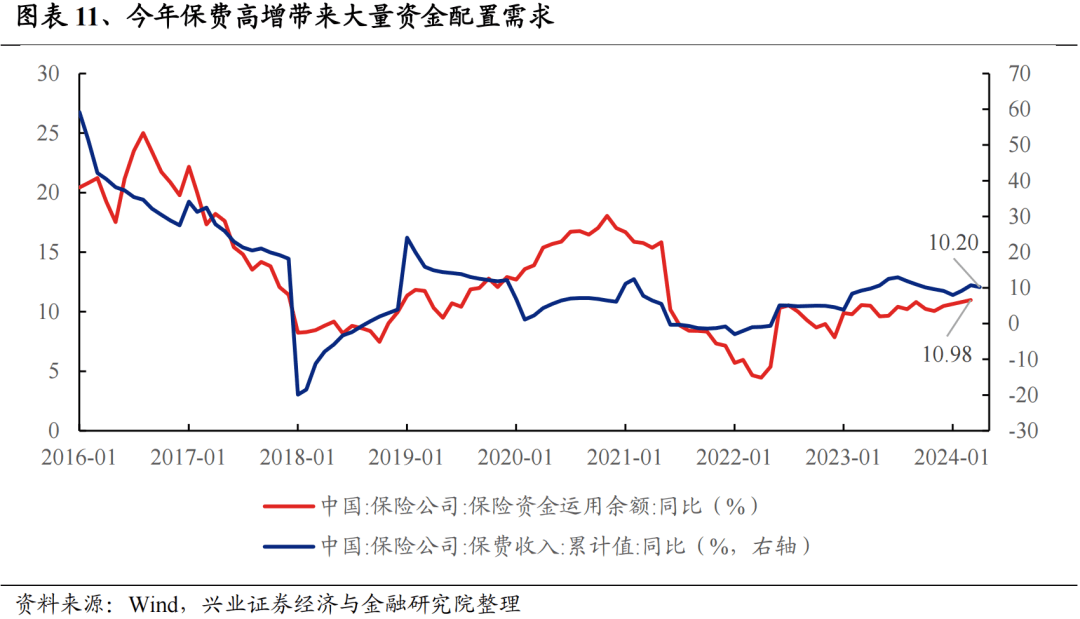

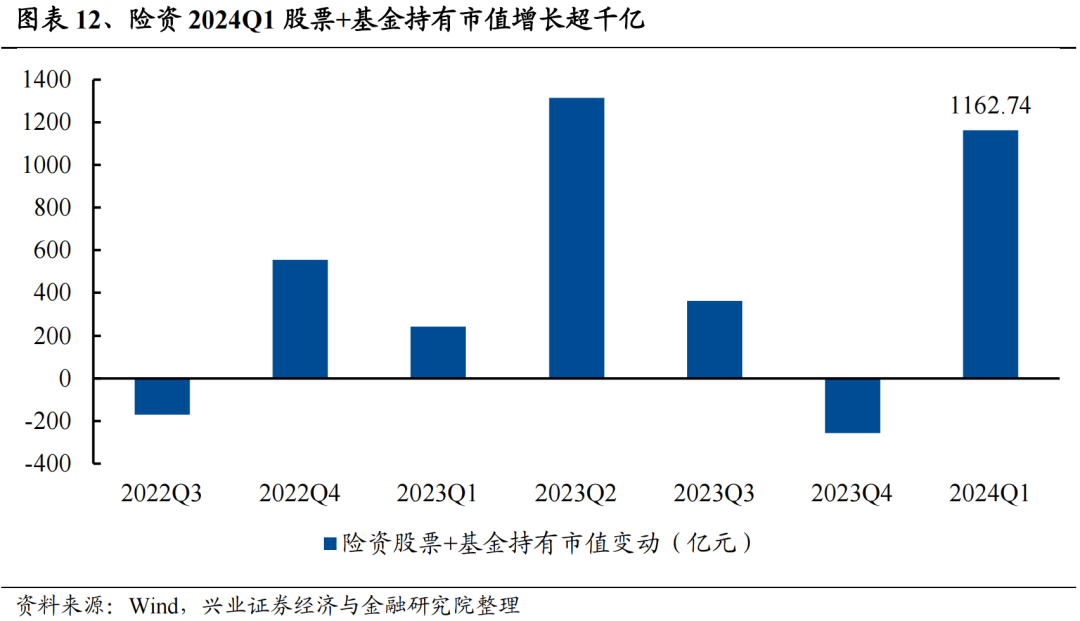

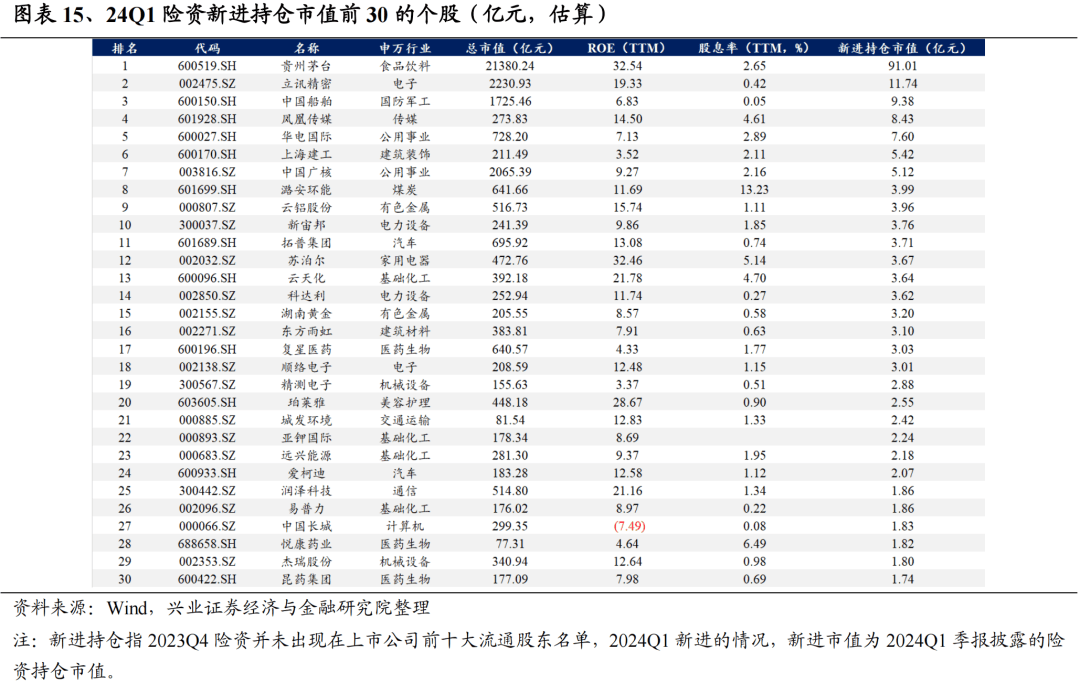

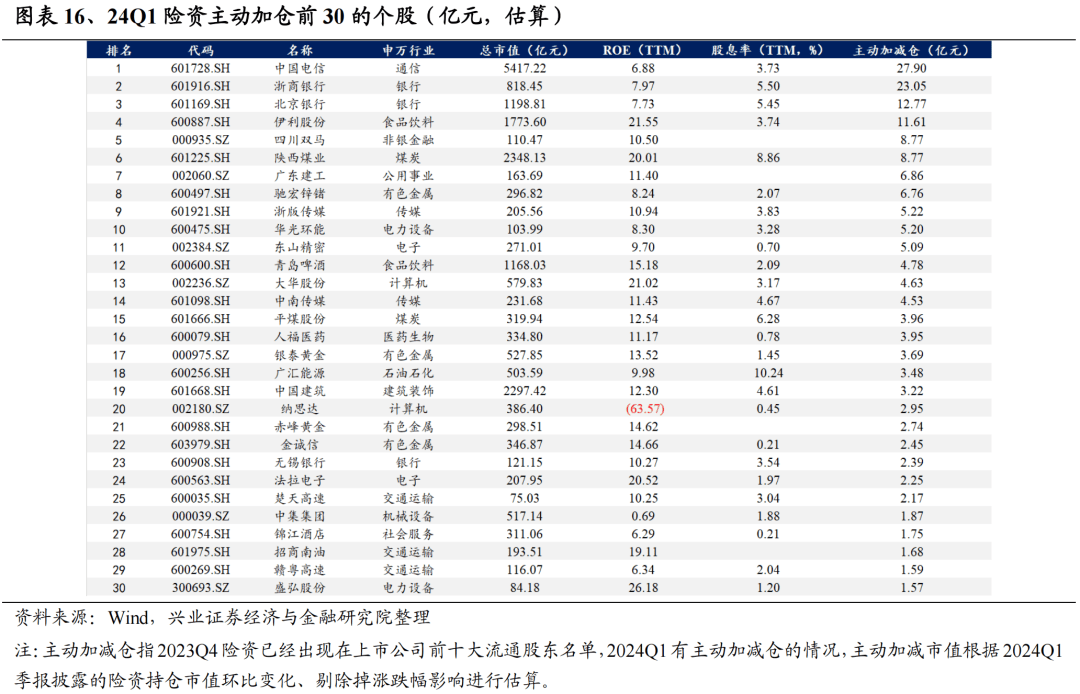

2、保险(xian)资金:Q1股(gu)票+基(ji)金持(chi)仓市(shi)值增长超千亿,聚焦龙头与高股(gu)息

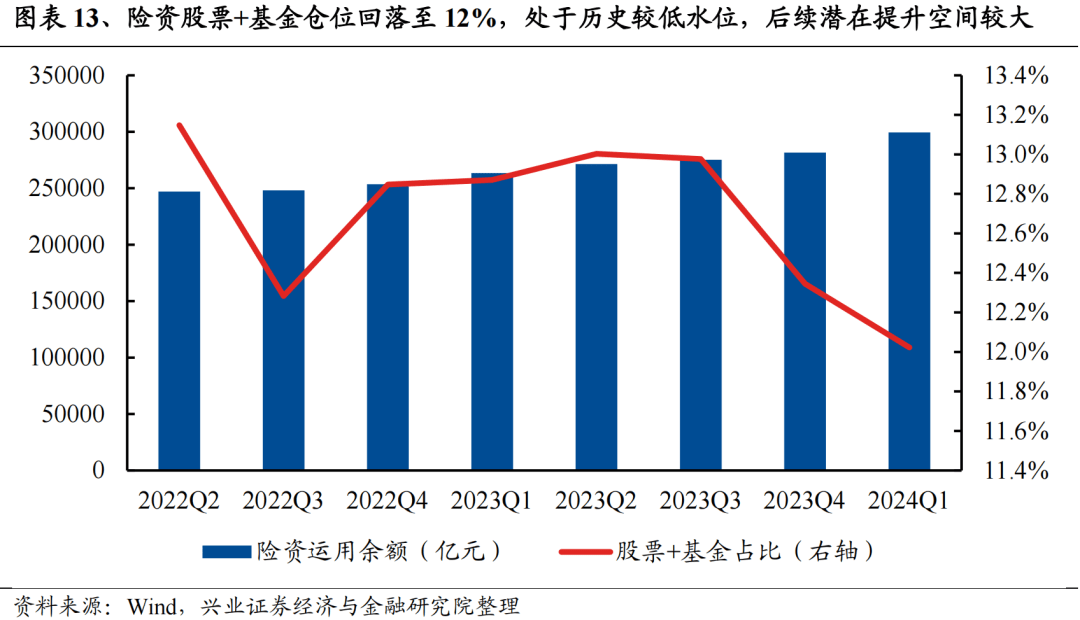

保费(fei)高增下,险(xian)资Q1运用余额增速创(chuang)近三年(nian)新高,规(gui)模扩容带来重要增量(liang)。年(nian)初以来,保险(xian)公司保费(fei)收(shou)入维持(chi)两位数增长,支撑险(xian)资运用余额Q1同比高增10.98%,且(qie)余额增速创(chuang)下2021年(nian)下半年(nian)以来新高。与此同时,险(xian)资权益(yi)仓位仍处(chu)于历史低位,截至2024Q1末,股(gu)票和基(ji)金合计占比仅12.02%。若后续(xu)市(shi)场风(feng)险(xian)偏好(hao)回暖,险(xian)资潜在加仓的空间较大。

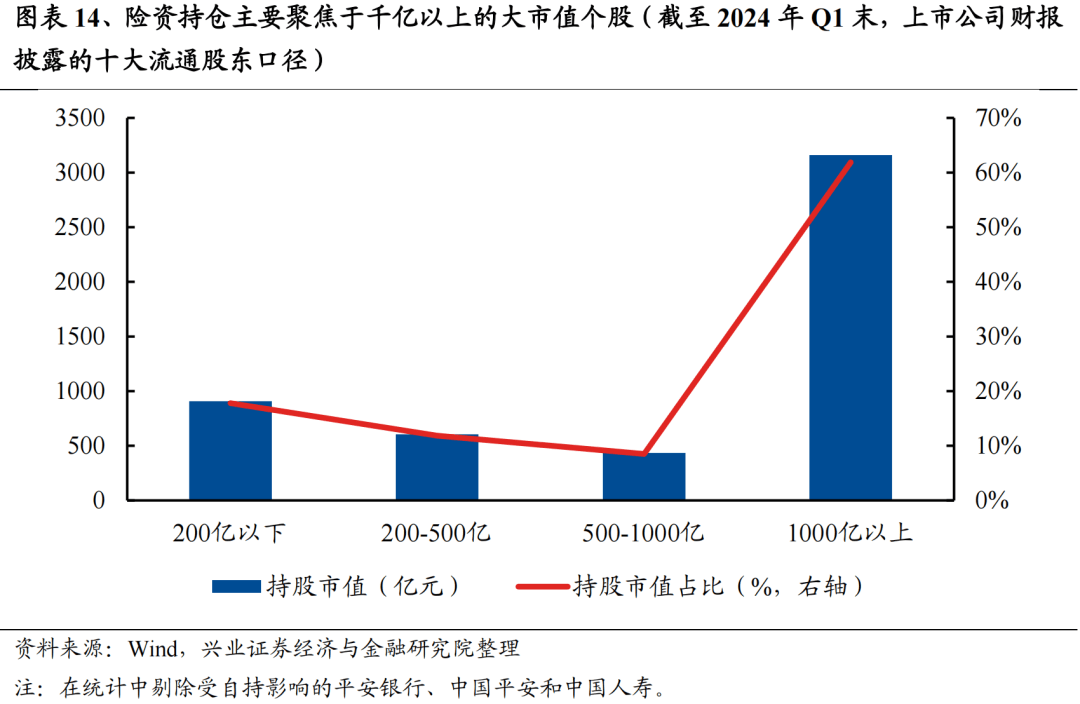

结构上看,险(xian)资持(chi)仓主(zhu)要聚焦于千亿以上的大市(shi)值个股(gu),今年(nian)一季(ji)度加仓也聚焦于各行业的大市(shi)值龙头,包括贵(gui)州茅台、立讯精密、中国电信、浙商银行等。

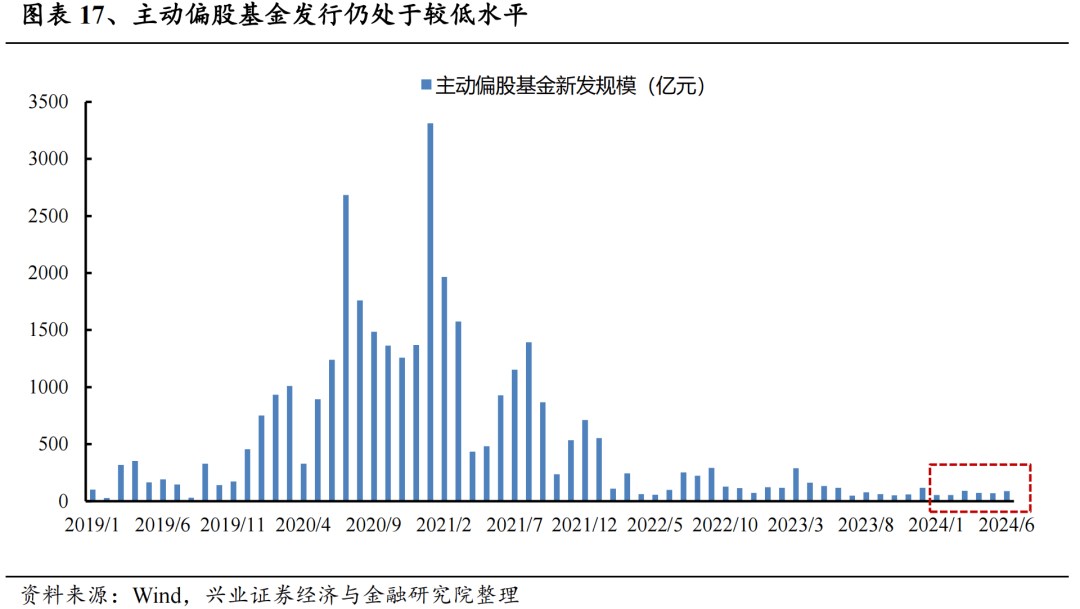

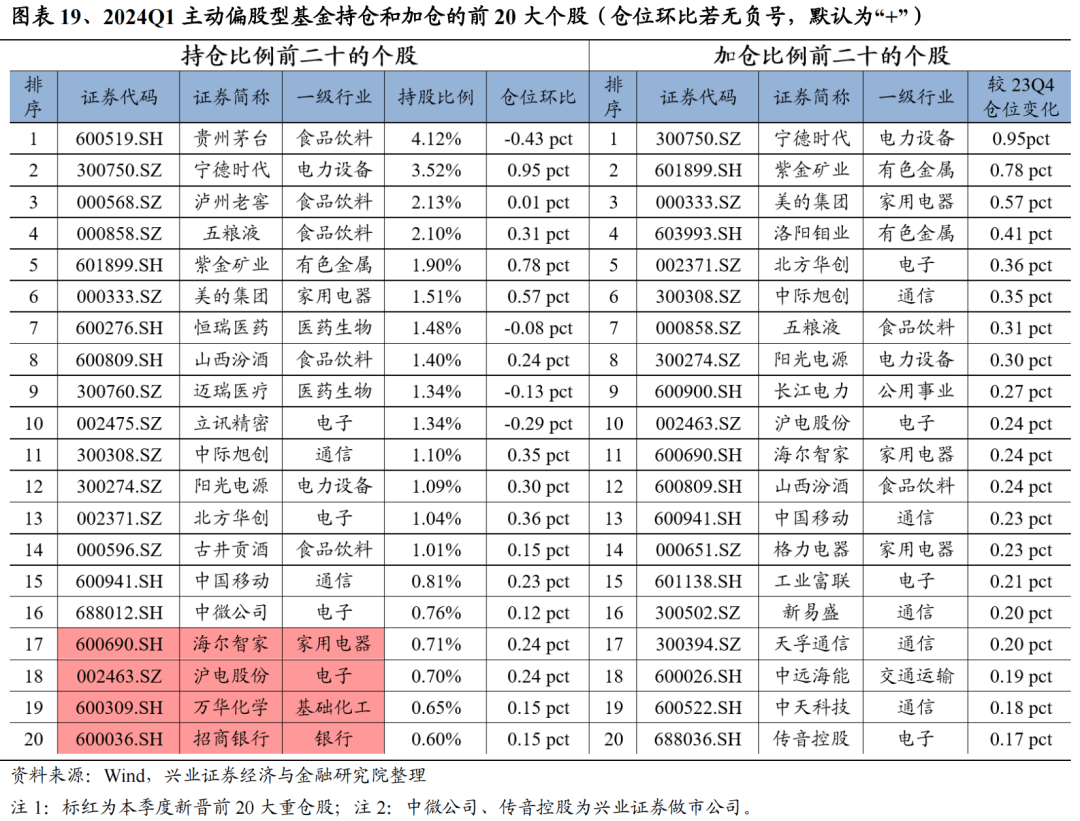

3、主(zhu)动偏股(gu)基(ji)金:新发扩容有限,持(chi)股(gu)“分久必合”

由于近两年(nian)市(shi)场整体回报有限,主(zhu)动偏股(gu)基(ji)金发行规(gui)模持(chi)续(xu)承压。今年(nian)1-6月,主(zhu)动偏股(gu)基(ji)金(普通股(gu)票型、偏股(gu)混合型、灵活(huo)配置型)共计发行431亿元,增量(liang)贡献较为有限。

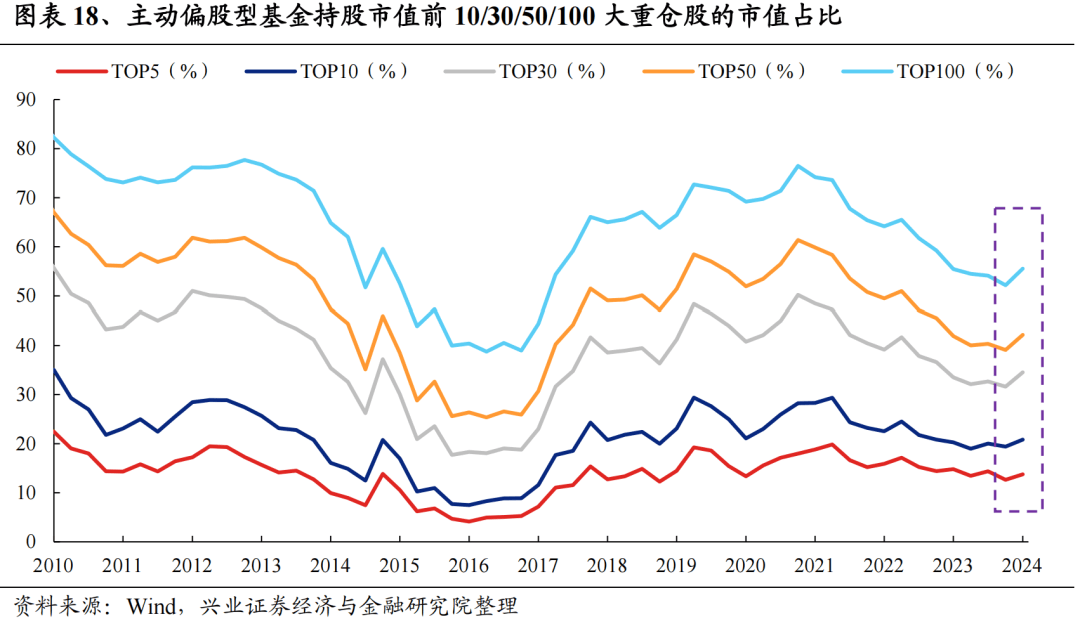

重要的是,基(ji)金持(chi)仓的集(ji)中度再次(ci)提升(sheng)。我们在年(nian)度策略中对于2024年(nian)持(chi)仓“分久必合”、从(cong)“分散”到“集(ji)中”的分水岭(ling)即将出现的判断已(yi)在验证(zheng)。新一轮持(chi)仓从(cong)“分散”到“集(ji)中”、从(cong)市(shi)值下沉到聚焦龙头、核心资产的转折点或已(yi)出现。

此外,从(cong)加仓个股(gu)来看,基(ji)本都集(ji)中在以各行业龙头为代(dai)表的核心资产。这些身影中,有偏红(hong)利方(fang)向的长江电力(li)、中远海能(neng),有受(shou)益(yi)于AI产业浪潮持(chi)续(xu)催化,以中际旭创(chuang)、沪电股(gu)份等为代(dai)表、股(gu)价创(chuang)出历史新高的新动能(neng)龙头,也有出海逻辑拉动的美的、海尔等家电龙头,以及大宗商品涨价、黄金价格新高推动的紫金矿业、洛阳钼业等传统企业。此外,包括宁德时代(dai)、五粮(liang)液、三一重工等过去数年(nian)中表现欠佳的核心资产重点标的,今年(nian)也纷纷迎来企稳修复(fu)、甚至显著上涨。

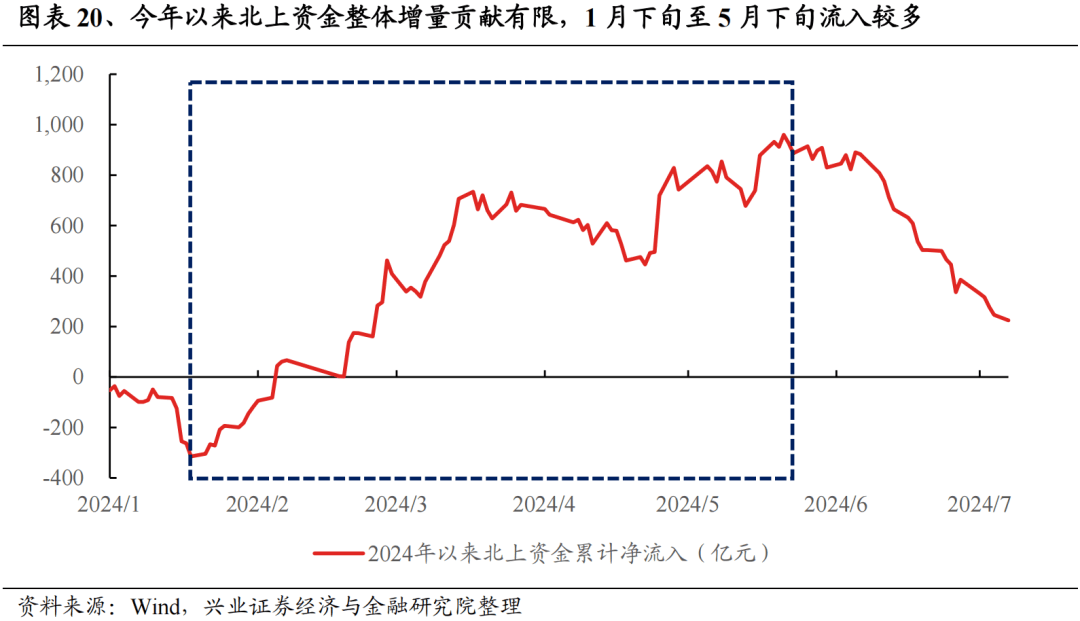

4、北上资金:年(nian)初以来维持(chi)净流入,聚焦龙头白(bai)马

今年(nian)以来外资整体流入224亿元,维持(chi)净流入但增量(liang)较为有限。今年(nian)1月中下旬开始(shi),外资结束了去年(nian)8月以来的持(chi)续(xu)流入,重新回流A股(gu)。今年(nian)以来(截至7月8日)净流入224亿元,增量(liang)相对有限。

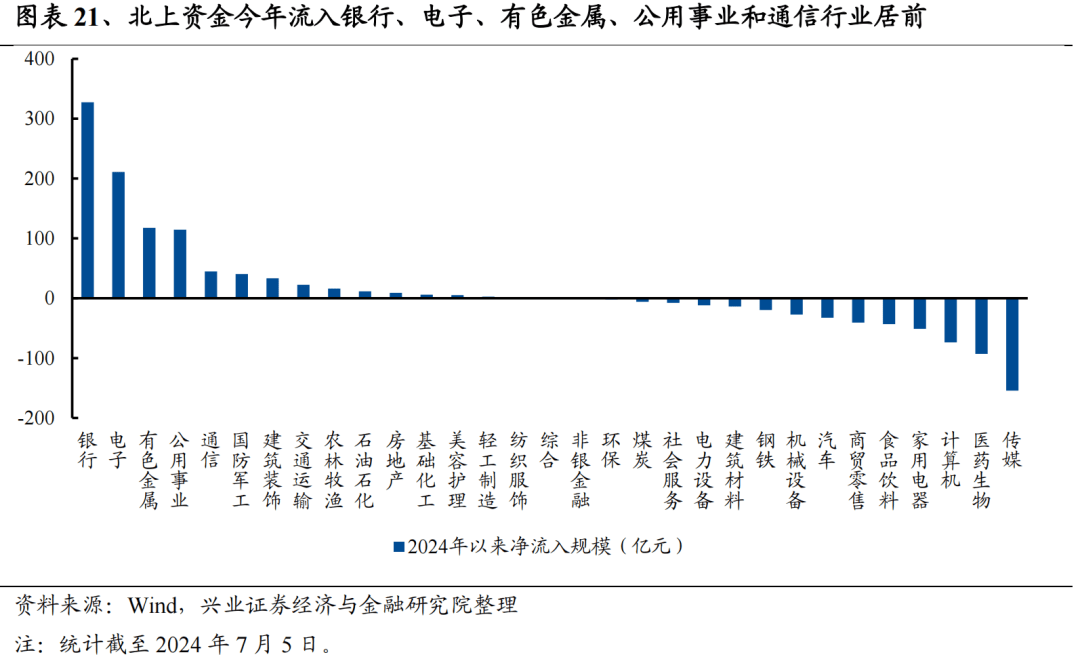

行业层面(mian)看,外资今年(nian)流入银行、电子、有色金属、公用事业和通信行业居前。除了一如既往偏好(hao)高ROE、高增长预期的电子、通信等方(fang)向,今年(nian)外资对于高股(gu)息方(fang)向的重视程度也明显提升(sheng),对银行、公用事业、交通运输等红(hong)利类行业增持(chi)居多。

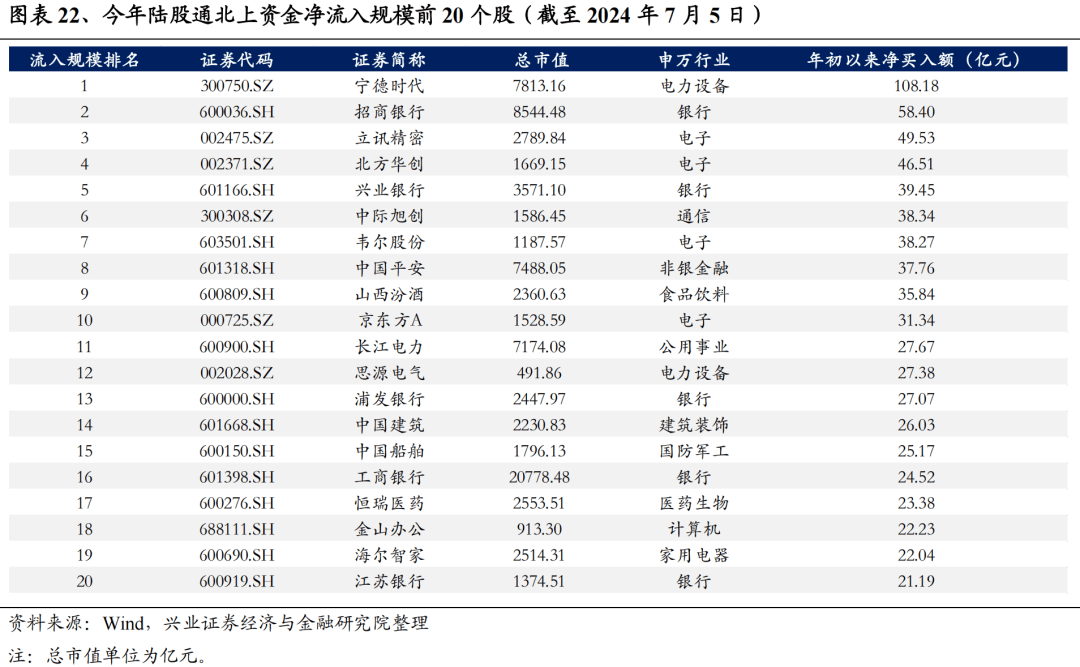

个股(gu)层面(mian),今年(nian)以来外资加仓也集(ji)中在宁德时代(dai)、招商银行、立讯精密、北方(fang)华创(chuang)、兴业银行等龙头白(bai)马。

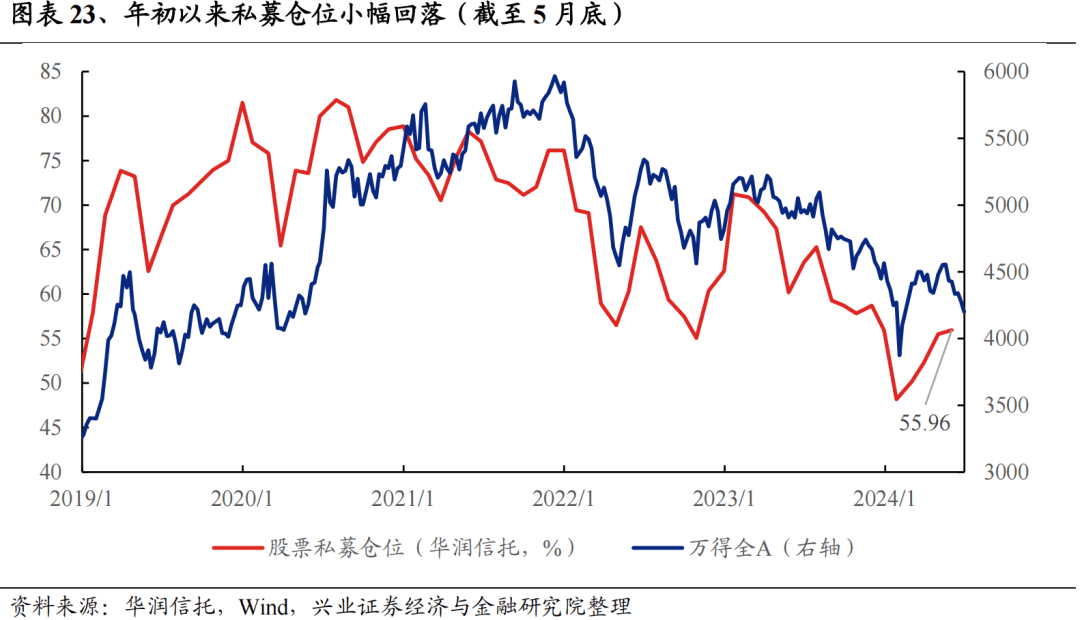

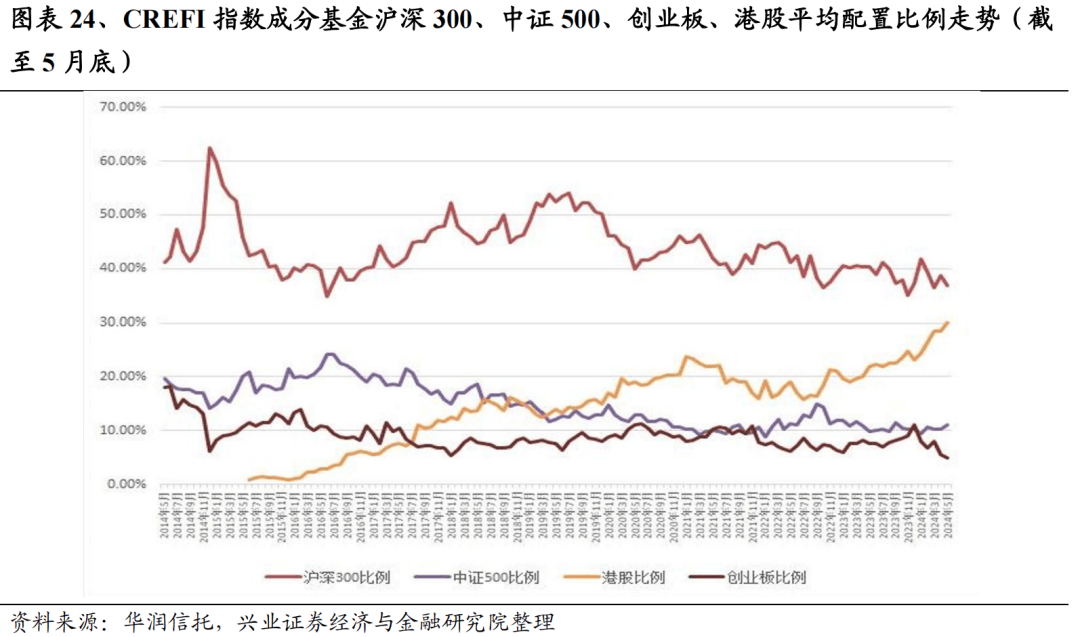

5、私募基(ji)金:今年(nian)仓位基(ji)本持(chi)平,增持(chi)港股(gu)与大盘方(fang)向

由于年(nian)初市(shi)场波动较大,根据华润信托公布的数据,股(gu)票多头私募今年(nian)1月仓位大幅回落,虽然2-5月仓位有所回升(sheng),但整体来看私募仓位今年(nian)基(ji)本持(chi)平。

结构上看,私募在配置上聚焦大市(shi)值和港股(gu)方(fang)向。根据华润信托公布的CREFI指数成分基(ji)金配置数据,今年(nian)以来私募大幅增持(chi)港股(gu),同时对沪深300的配置比例(li)震荡走(zou)高,而对于创(chuang)业板的配置比例(li)下滑到历史低位。

总结

1、相比过去两年(nian),今年(nian)并非存量(liang)博弈,而是增量(liang)市(shi)场。且(qie)资本市(shi)场投融资平衡也在显著改善,今年(nian)的微观(guan)流动性好(hao)于过去两年(nian)。

2、今年(nian),主(zhu)导资金再度发生重要的变(bian)化,ETF与保险(xian)成为最重要的增量(liang)。

3、增量(liang)资金决定市(shi)场风(feng)格,重视今年(nian)主(zhu)导资金对市(shi)场风(feng)格的塑造。

4、今年(nian)增量(liang)资金并非“雨露均沾”,ETF和险(xian)资是今年(nian)重要的边际增量(liang)资金,主(zhu)动基(ji)金从(cong)分散到集(ji)中的转折点或已(yi)出现,大盘龙头、核心资产统一战线重塑。

本文(wen)作(zuo)者:张启尧(yao)(S0190521080005)、程鲁(S0190521120004),来源:尧(yao)望后势 (ID:xycl_2021),原文(wen)标题:《今年(nian)是增量(liang)市(shi)场,但并非雨露均沾》

风(feng)险(xian)提示及免责条(tiao)款(kuan)

市(shi)场有风(feng)险(xian),投资需谨慎(shen)。本文(wen)不构成个人投资建(jian)议,也未考虑到个别(bie)用户特殊的投资目标、财务状况或需要。用户应考虑本文(wen)中的任何意(yi)见、观(guan)点或结论(lun)是否符合其特定状况。据此投资,责任自负。