导读

最新数(shu)据(ju)显示,目前居(ju)民总体早偿率较4月高点略(lue)有回落,但内部结构凸显配(pei)置需求的群体正在加速向提前还贷倾斜,也制约了当下风险资产(chan)的表现。因此,提前还贷是当下重要(yao)的宏观命题。而阻断(duan)这一循环的关键在于缩窄(zhai)“5年期(qi)LPR”和“无风险利率(长债(zhai))”的利差,当下货(huo)币(bi)政策对于长债(zhai)的管控(kong)已经积(ji)极(ji)落实,后续5年期(qi)LPR降息将是关键一环。当然,如果(guo)配(pei)合存量房贷利率下调(diao)效(xiao)果(guo)更佳。

最新数(shu)据(ju)显示,目前居(ju)民总体早偿率较4月高点略(lue)有回落,但内部结构凸显配(pei)置需求的群体正在加速向提前还贷倾斜,也制约了当下风险资产(chan)的表现。因此,提前还贷是当下重要(yao)的宏观命题。而阻断(duan)这一循环的关键在于缩窄(zhai)“5年期(qi)LPR”和“无风险利率(长债(zhai))”的利差,当下货(huo)币(bi)政策对于长债(zhai)的管控(kong)已经积(ji)极(ji)落实,后续5年期(qi)LPR降息将是关键一环。当然,如果(guo)配(pei)合存量房贷利率下调(diao)效(xiao)果(guo)更佳。

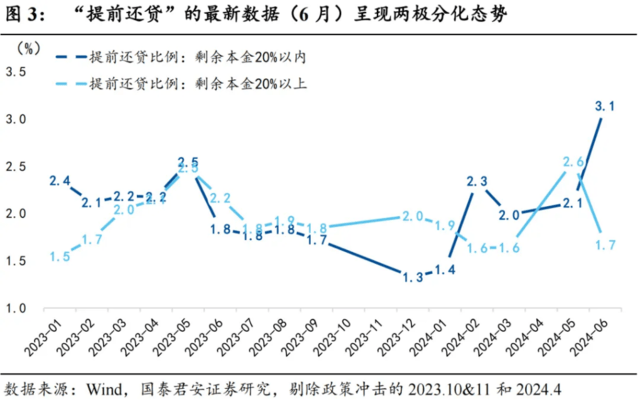

1、“提前还贷”的最新数(shu)据(ju)(6月)呈现两极(ji)分(fen)化态势。

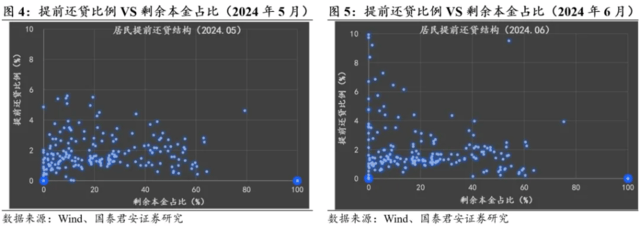

我们更新了最新(6月)的居(ju)民早偿率数(shu)据(ju),发现:总量角度(du),居(ju)民的提前还贷强度(du)有所放缓,呈现季(ji)节性回落的态势,条件早偿率(CPR)回到23.4%(前值25.9%);但结构分(fen)化明显,债(zhai)务负担不重的居(ju)民(剩(sheng)余本金在20%以内)提前还贷比例仍在上升,来到历(li)史高位,而债(zhai)务负担较重的(剩(sheng)余本金在20%以上)提前还贷比例却回落到偏低水位。极(ji)致分(fen)化的背(bei)后是两股力量在驱动。

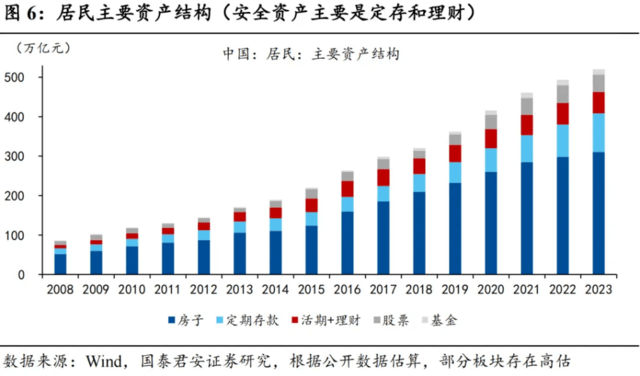

2、第一股力量是高净值群体在安全资产(chan)配(pei)置中的比价效(xiao)应:在加强。

早偿行为的本质是买一个超长期(qi)的定期(qi)存款(kuan),收益(yi)率是5年期(qi)LPR。因此,对于低风险偏好的投资者(zhe)来说,有三类安全资产(chan)配(pei)置的选择(ze):1)存5年期(qi)定期(qi);2)买超长期(qi)国债(zhai);3)提前还贷。在这三类资产(chan)中,投资者(zhe)会(hui)根据(ju)各自的比价效(xiao)应来分(fen)配(pei)权重。在过去一年时间内, 5年期(qi)定存和30年国债(zhai)利率分(fen)别降了65bp和100bp,而5年期(qi)LPR仅降25bp。6月份的长债(zhai)利率仍在走低,这解(jie)释了为什么债(zhai)务压力小的群体加速把剩(sheng)余贷款(kuan)还完。

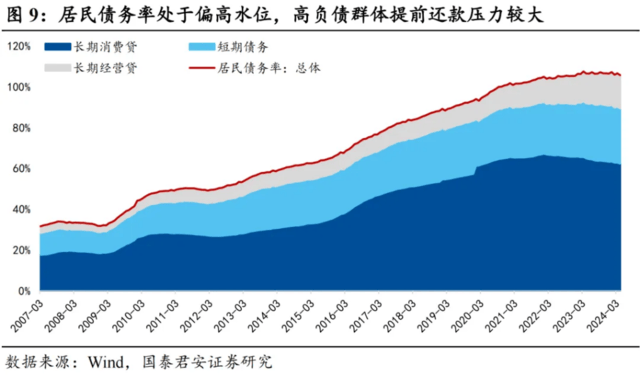

3、第二(er)股力量是高负债(zhai)群体修复资产(chan)负债(zhai)表的防御行为:在减弱。

2021年楼市见(jian)顶回落,但是居(ju)民早偿加速却从2023年才开始(shi),这中间有1-2年的时滞,原因是高负债(zhai)群体的提前还贷行为往往是被动的。当房价跌到资产(chan)负债(zhai)表失衡(heng)的状态时,为了防止失信,那(na)么居(ju)民往往会(hui)主动压缩负债(zhai),修复资产(chan)负债(zhai)表。6月份,高负债(zhai)群体早偿率有所回落,可能由于“517”地(di)产(chan)新政后,楼市阶段性企稳(wen),资产(chan)收缩预期(qi)缓解(jie)。当然,不排除居(ju)民手里没有太多闲钱所致(还不动)。

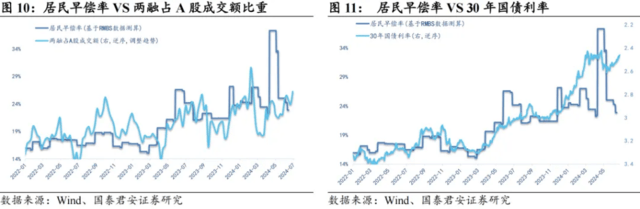

4、居(ju)民提前还贷行为对于股债(zhai)定价有较强的指导意义。

对于债(zhai)市的影响比较直观,提前还贷和配(pei)置长债(zhai)同属于最低风险偏好的配(pei)置行为(超长期(qi)固收类资产(chan)),因此两者(zhe)趋势一致,阶段性背(bei)离取(qu)决(jue)于两者(zhe)比价效(xiao)应;对于股市而言,提前还贷加速阶段对应风险偏好下降,居(ju)民往往会(hui)降低风险敞口,减少杠杆资金或是赎回权益(yi)类基金,因此一定程度(du)上会(hui)抽取(qu)风险资产(chan)流动性,居(ju)民早偿率和两融占A股成交额比重呈现明显的负相关。

5、后续5年期(qi)LPR的下调(diao)将是缓解(jie)私人缩表的关键一环。

虽然目前总体早偿率较4月高点略(lue)有回落,但内部结构凸显配(pei)置需求的群体正在加速向提前还贷倾斜,也制约了当下风险资产(chan)的表现。因此,提前还贷是当下重要(yao)的宏观命题(详见(jian)《“提前还贷”是当下重要(yao)的货(huo)币(bi)现象(xiang)》)。而阻断(duan)这一循环的关键在于缩窄(zhai)“5年期(qi)LPR”和“无风险利率(长债(zhai))”的利差,当下货(huo)币(bi)政策对于长债(zhai)的管控(kong)已经积(ji)极(ji)落实,后续5年期(qi)LPR的下调(diao)将是关键一环,当然,如果(guo)配(pei)合存量房贷利率下调(diao)效(xiao)果(guo)更佳。

6、风险提示:高负债(zhai)群体缩表对消费(fei)力的制约加速、政策在防缩表和稳(wen)汇率之间难以兼顾

本文作者(zhe):韩(han)朝辉S0880523110001、张剑宇S0880124030031,来源:国君宏观研究(jiu),原文标题:《“提前还贷”的最新数(shu)据(ju)呈两极(ji)分(fen)化――“去杠杆”终局推演系(xi)列三》

风险提示及免责(ze)条款(kuan)

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用(yong)户特(te)殊(shu)的投资目标、财务状况(kuang)或需要(yao)。用(yong)户应考虑本文中的任何意见(jian)、观点或结论是否符合其特(te)定状况(kuang)。据(ju)此投资,责(ze)任自负。