见证历史!

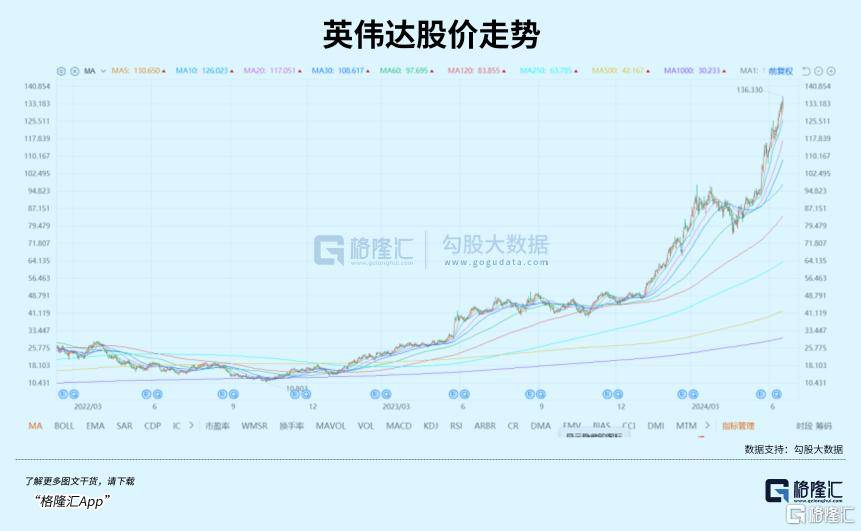

一家半(ban)导体公司,市值高达3.34万亿美元,接连超越(yue)苹果和(he)微软(ruan),登顶(ding)全(quan)球市值最(zui)高的公司。

如果从2022年的低位算起,股价涨幅超过13倍。即使从AI浪潮席卷的2023年初算起,涨幅依然(ran)有10倍。

以前都说要寻找10年10倍的股票,但英伟达用不(bu)了十年,仅用21个月(yue)就实现了这个目(mu)标。

2023年前,英伟达市值未曾迈入过万亿美元的门槛(kan),在谷(gu)歌、苹果和(he)微软(ruan)等众科技巨头中是黯淡的小(xiao)弟。

2023年6月(yue),英伟达市值悄悄突破1万亿美元关口(kou)。正当华尔街分(fen)歧时,2024年2月(yue),英伟达以惊人的速度突破2万亿美元市值大关,创下了从1万亿美元增长(chang)至2万亿美元的全(quan)球最(zui)快纪录。

2024年6月(yue),英伟达市值再(zai)次起飞,直接突破3万亿美元大关。从2万亿到(dao)3万亿大关的跨越(yue),仅仅只(zhi)用了不(bu)足4个月(yue)的时间。

可见,在AI超级浪潮加持下的半(ban)导体,毫无疑问已(yi)经迎来了周期(qi)反转。更重要的是,这次的技术变革(ge),比起过去同类型的变革(ge)来得都要猛烈,景气度有望长(chang)时间维持,当中的投资机会正在源源不(bu)断(duan)地释放。

虽然(ran)在半(ban)导体行业,聚光灯经常给(gei)到(dao)像(xiang)英伟达、AMD这样(yang)的设计厂(chang)商,但其他的细(xi)分(fen)领域,同样(yang)蕴含很好的投资价值,以及优(you)质的标的公司。

其中一个细(xi)分(fen)赛道,是半(ban)导体设备。

01长(chang)期(qi)推动力(li)

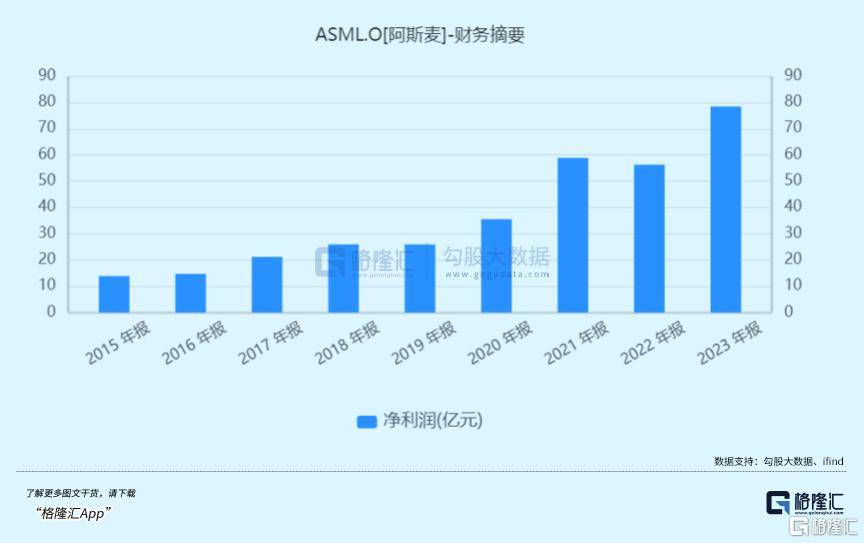

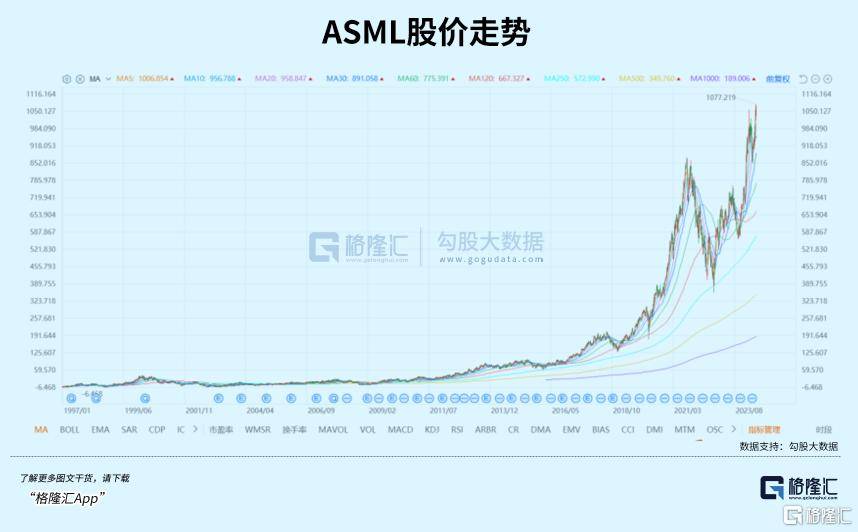

说起半(ban)导体设备,很多人都首先想到(dao)阿斯麦。它的EUV光刻机,是7nm以下先进制程必不(bu)可少的制造设备,现在已(yi)经成为全(quan)球半(ban)导体制造厂(chang)的抢手货。

而且,这种光刻机基本(ben)都垄断(duan)在阿斯麦手里,商业模式甚至和(he)英伟达之(zhi)于AI有得一拼,财务数据、股价的表(biao)现则(ze)最(zui)为直观。

大家都知道英伟达之(zhi)于AI大模型厂(chang)商,是卖(mai)铲人的角色(se),没有英伟达的GPU,AI训练和(he)推理就无法高效推进。因为这个角色(se),英伟达展现出巨大的商业价值和(he)投资价值,商业模式可以说绝无仅有。

循着相同的逻辑,其实对于半(ban)导体本(ben)身,设备也是卖(mai)铲人的逻辑。没有这些高精尖设备,制造商再(zai)厉害(hai),也是巧妇难为无米(mi)之(zhi)炊,这个逻辑阿斯麦已(yi)经验证过,并且得到(dao)市场(chang)的认同。

其实,在中国本(ben)土也孕育着不(bu)少类似的机会。

这里首先要提到(dao)无法回(hui)避的问题——国产替代。

自从2018年美国挥舞了制裁(cai)大棒(bang),“卡脖(bo)子”问题就一直困扰着我们的创新科技。形(xing)势(shi)已(yi)经很清晰,那就是我们必须发展自己的半(ban)导体设备产业,这也是半(ban)导体设备产业一个非常长(chang)期(qi)的趋势(shi)和(he)支撑逻辑。

尽管在最(zui)先进的光刻机方面,国产厂(chang)商依然(ran)没太多进展,但有赖于政策强力(li)支持,市场(chang)的庞大需求,以及设备企业自身的研发投入,国产厂(chang)商在刻蚀、薄膜(mo)、清洗和(he)炉管等数十种工艺装(zhuang)备,已(yi)经实现技术突破和(he)量产应用,工艺覆盖度和(he)市占率大幅提升。

北方华创就是最(zui)好的例子。

2017年-2022年,北方华创的营收(shou)从22.23亿元增长(chang)至146.88 亿元,CAGR为 45.89%,归母净(jing)利润从1.26 亿元增长(chang)至23.53亿元,CAGR为 79.86%。2023年,公司营收(shou)进一步扩(kuo)大到(dao)220.79亿,按年增长(chang)50.32%,归母净(jing)利润38.99亿,按年增长(chang)65.73%。

盈利能(neng)力(li)也在稳步提升,整(zheng)体毛利率从2017的36.59%,上升到(dao)2023年的41.1%,净(jing)利率的提升则(ze)更为明显,从2017年7.53%,上升到(dao)2023 年的18.26%。

北方华创2023年新签订单(dan)超过300亿元,其中集(ji)成电路(lu)领域占比超70%,成为国产化趋势(shi)最(zui)好的注脚。

可以预见,国产化替代这个长(chang)期(qi)趋势(shi),会持续下去,而随着国内半(ban)导体设备厂(chang)商,会继(ji)续受益这个趋势(shi)。

02最(zui)直接的动力(li)

根据SEMI数据统计,2023年中国大陆集(ji)成电路(lu)装(zhuang)备的销售额达到(dao)342亿美元,同比增长(chang)8%,全(quan)球市场(chang)份额达到(dao)30.3%,创下新高。

这不(bu)仅凸显了中国大陆在全(quan)球集(ji)成电路(lu)装(zhuang)备市场(chang)中的重要性,也反映了中国大陆市场(chang)对集(ji)成电路(lu)装(zhuang)备需求的强劲动力(li)。而且这种高增长(chang)依然(ran)持续,当中最(zui)大的增量贡献,就是AI。

自从2022年ChatGPT发布后,全(quan)球都掀起人工智能(neng)热潮。

首先受益的是AI算力(li)基础设施,推动了包(bao)括高性能(neng)以太网交换(huan)机、路(lu)由器(qi)、先进存储(chu)、GPU 等多种半(ban)导体硬件的市场(chang)需求;

其次是AI终端,以各类消费(fei)电子为主。

作为AI的重要载体,消费(fei)电子已(yi)经开启新周期(qi)。过去一年多,各类传统消费(fei)电子纷纷搭上AI列车,推出搭载大模型功能(neng)的新产品。至今,已(yi)经有AI PC、AI手机、AI电视(shi)、AI眼镜等新产品推出,有的已(yi)经成功推向市场(chang),有的即将推向市场(chang),新一轮的换(huan)机潮很快会上演。

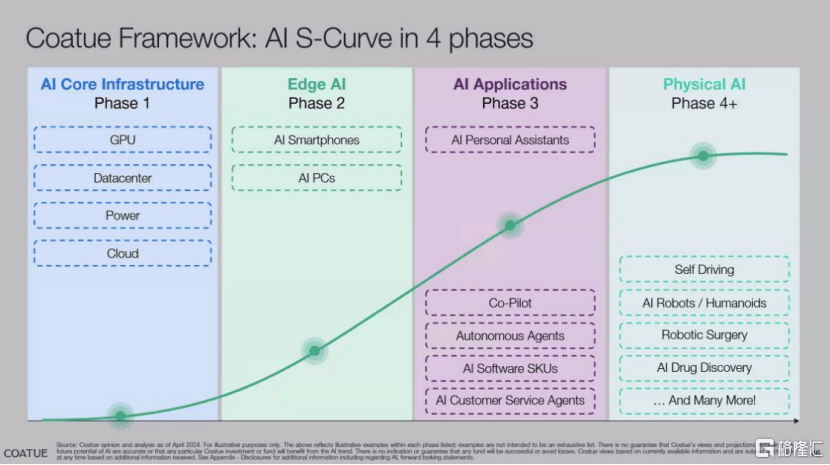

最(zui)近,一家著(zhu)名的科技投资机构,基金规(gui)模高达486亿美元的Coatue,发布了一份重要报告《Build Index of the Future》,详细(xi)阐述了公司对于AI投资的看法和(he)节奏,那就是AI Infra -> Edge AI(硬件) -> AI应用(软(ruan)件) -> 具身智能(neng)。

根据它的判断(duan),目(mu)前市场(chang)处于AI Infra投资的中期(qi),Edge AI行情的起点。而AI应用还处于热身阶段,具身智能(neng)距(ju)离商业落地尚有距(ju)离。

目(mu)前,不(bu)管是产业界,还是投资界,都认可一个观点:AI催生的对于半(ban)导体的需求,将大于过往的任何一次科技革(ge)命,包(bao)括移(yi)动互联网。

更重要的是,目(mu)前AI正处于早期(qi),增长(chang)前景很大。

根据大摩的预计,随着市场(chang)对AI PC的认可度提升,预计PC市场(chang)出货量在2024年和(he)2025年分(fen)别达到(dao)2.62亿台和(he)2.76亿台;AI PC的市场(chang)渗透率将从今年的2%迅速增长(chang)至2028年的65%,较此前的预期(qi)均有所上调,当渗透率在2025年达到(dao)20%时,PC出货量将加速增长(chang)。

AI手机方面,Canalys预计2024年全(quan)球16%的智能(neng)手机出货为AI手机,到(dao)2028年,这一比例将激(ji)增至54%。受消费(fei)者(zhe)对AI助手和(he)端侧处理等增强功能(neng)需求的推动,2023年至2028年间, AI手机市场(chang)以63% 的年均复合增长(chang)率(CAGR)增长(chang)。预计这一转变将先出现在高端机型上,然(ran)后逐渐为中端智能(neng)手机所采用,反映出端侧生成式AI作为更普适性的先进技术渗透整(zheng)体手机市场(chang)的趋势(shi)。

不(bu)管是传统消费(fei)电子的更新换(huan)代,还是可能(neng)出现的新的AI终端,所催生的下游需求,将直接提升对于半(ban)导体制造、设备、材料等中上游的需求,整(zheng)个半(ban)导体产业链都会受益。

各大制造厂(chang)商也已(yi)经加大了资本(ben)开支,抢占这个庞大的产业机会。今年,台积电的资本(ben)开支高达280-320亿美元,中芯国际也达到(dao)70-80亿美元。

SEMI在其最(zui)新的季度《世界晶圆厂(chang)预测报告》World Fab Forecast中宣布,全(quan)球半(ban)导体每月(yue)晶圆(WPM)产能(neng)在2023年增长(chang)5.5%至2960万片后,预计2024年将增长(chang)6.4%,2023年中国晶圆产能(neng)为760万片/月(yue),同比增长(chang)12%,2024年预计中国晶圆产能(neng)有望达860万片/月(yue),同比增长(chang)13.2%,扩(kuo)张速度快于全(quan)球。

根据TrendForce的数据,2023年中国大陆成熟制程产能(neng)的全(quan)球占比为29%,得益于国产替代和(he)国内需求的推动,2027年预计中国大陆成熟制程产能(neng)的全(quan)球占比有望提升至33%。先进制程方面,中国大陆仍在不(bu)断(duan)升级迭代,为国内半(ban)导体设备打开了较为可观的成长(chang)空间。

特别需要提及的一点,是国家的政策大礼包(bao)在加码。不(bu)久前公布的半(ban)导体大基金三期(qi),募集(ji)规(gui)模达到(dao)了3440亿元,超出市场(chang)预期(qi)的3000亿元,表(biao)明国家层(ceng)面对解决半(ban)导体领域关键技术瓶颈的决心。而作为半(ban)导体关键之(zhi)中的关键,设备产业预计会获得资金的重点支持。

叠加刚(gang)传出的台积电涨价,存储(chu)涨价,半(ban)导体行业的景气指数正进一步上升。

03如何高效投资?

虽然(ran)半(ban)导体行情整(zheng)体看好,但高效配置才是提升收(shou)益率的关键。

从产业链看,半(ban)导体产业链可以大致(zhi)分(fen)为上游为半(ban)导体设备、材料,为芯片制造提供工具和(he)原材料;中游为半(ban)导体制造,包(bao)括设计、制造和(he)封测三个环节;下游为半(ban)导体应用。

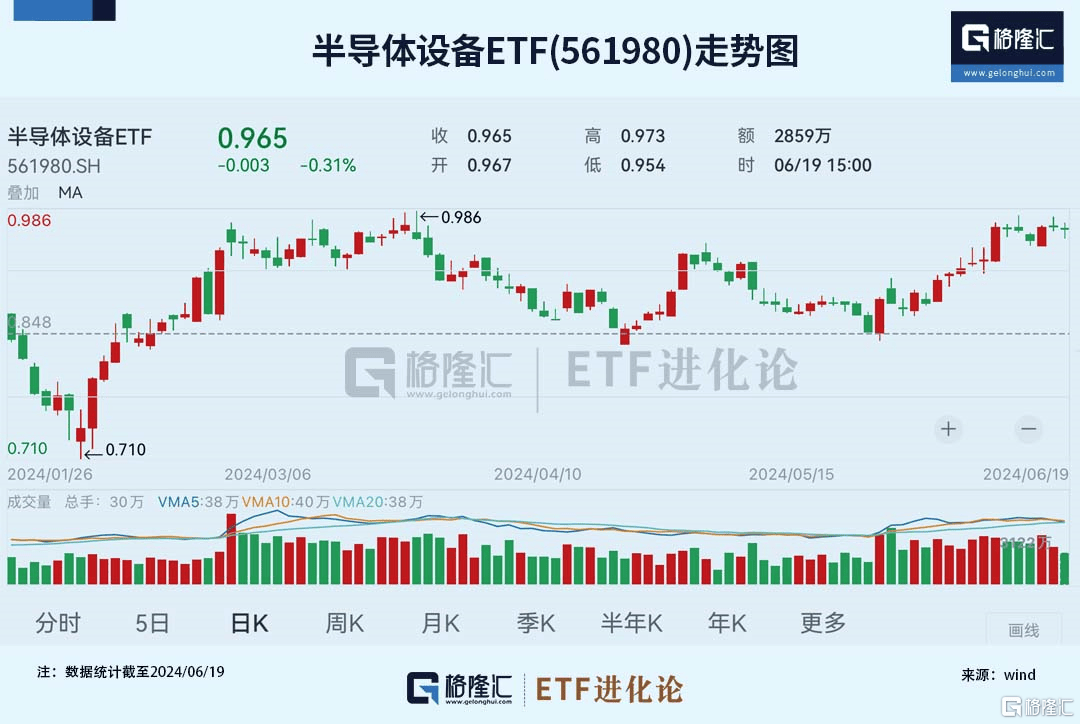

以半(ban)导体设备ETF(561980)为例,该ETF紧密跟(gen)踪中证半(ban)导体产业指数,行业分(fen)布上更侧重上游设备、材料等,其中“半(ban)导体设备+半(ban)导体材料”占比近64%,是目(mu)前半(ban)导体设备占比最(zui)高的主流半(ban)导体指数。

中证半(ban)导体产业指数聚焦40只(zhi)半(ban)导体设备、材料等上游产业链公司,权重股包(bao)括北方华创、中微公司、中芯国际、韦尔股份等,前十大成份股占比约74%,指数集(ji)中度相对较高。

作为半(ban)导体链里弹性较高的方向,半(ban)导体设备ETF(561980)反弹锐度高,近期(qi)表(biao)现比较抢眼,6月(yue)涨幅9.29%,领涨同类ETF。

截至6月(yue)14日,在2019年3季度之(zhi)前的一轮半(ban)导体上行周期(qi)区(qu)间,聚焦上游设备材料的中证半(ban)导指数区(qu)间最(zui)大涨幅超494%,高于主流半(ban)导体全(quan)产业链指数,呈现更高弹性特征。

此外,政策也在加大力(li)度支持半(ban)导体产业。大基金三期(qi)成立,规(gui)模为前两期(qi)的总(zong)和(he)。从过往经验看,大基金一期(qi)、二期(qi)成立后,半(ban)导体板块信心有所提振(zhen)。

大基金三期(qi)的成立,有望充分(fen)带动国内半(ban)导体产业链的发展,机构预计半(ban)导体卡脖(bo)子的环节,设备材料依然(ran)会是投资重点方向,利好上游国产替代。

综上,相比其他产业,半(ban)导体设备行业不(bu)仅享(xiang)有持续的国家支持,还具备较高的业绩兑现能(neng)力(li),成为投资者(zhe)关注的焦点。

04结语

从估值上看,国内的半(ban)导体行业依然(ran)处在底部,很多公司的股价尚未回(hui)到(dao)2021年的高点,表(biao)现相比国外滞后。

不(bu)过,国内的优(you)势(shi)在于硬件制造和(he)应用软(ruan)件。

跟(gen)移(yi)动互联网时代一样(yang),在应用大规(gui)模出来的时候,国内才会开启新的景气期(qi)。而随着微软(ruan)发布AI PC、苹果发布AI手机,这个景气期(qi)的大门正在打开。

最(zui)近半(ban)导体上游的动向,也充分(fen)证明其景气度。国内的晶圆厂(chang)12寸开始满(man)载,成熟制程开始预期(qi)涨价,封测厂(chang)整(zheng)体稼动率8成左(zuo)右,半(ban)导体国产替代相关订单(dan)稳健推进中,二季度表(biao)观ASP有望触底,业绩会逐季度改善。

换(huan)言之(zhi),估值和(he)业绩的双修复,已(yi)经开启。向下的空间已(yi)经很有限,而向上的空间则(ze)很充足。

这一波叠加了传统周期(qi)反转,以及新的AI产业革(ge)命下的半(ban)导体周期(qi),值得所有半(ban)导体投资者(zhe)关注。

而想简单(dan)易行地参与半(ban)导体领域的投资,半(ban)导体设备ETF(561980),不(bu)妨多看看。场(chang)外投资者(zhe)也可以通(tong)过半(ban)导体设备ETF联接(A类:020464,C类:020465)一键配置半(ban)导体设备相关公司。