近期以来,电力指数持(chi)续创(chuang)阶段性新高,与疲软的大盘市场形(xing)成了鲜(xian)明对比。拉长时间看,今年初至今,该板块累计大涨18%,而同期沪深300仅仅上涨4%。

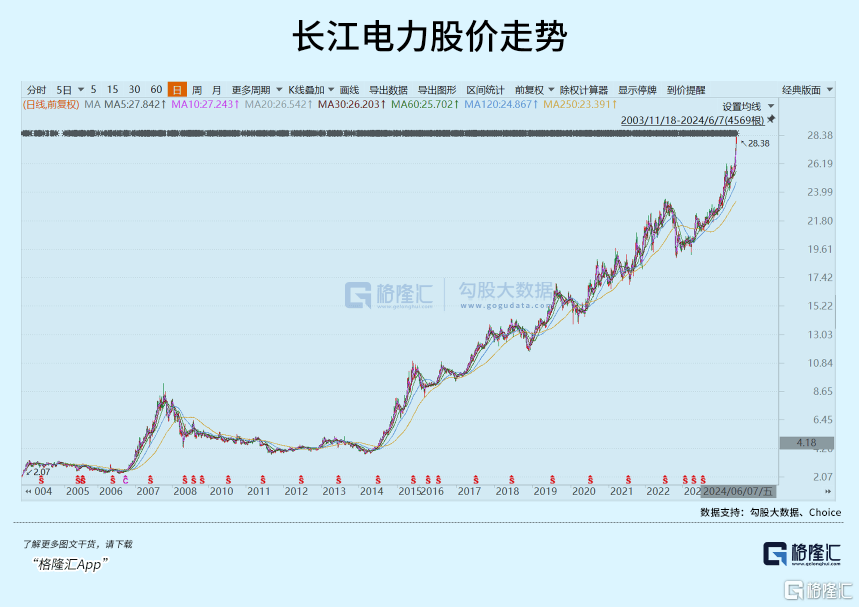

具(ju)体到个股龙头看,长江电力大涨21%,华能水电大涨24%,国投电力大涨39%。以上三家(jia)均是千亿(yi)市值大龙头,均持(chi)续创(chuang)历史新高,给价(jia)值投资者足够(gou)的惊喜与回报。

有人说,科技的尽头是AI,AI的尽头是算力,算力的尽头是电力。

那(na)么(me),电力龙头股的尽头在哪?还会持(chi)续牛下去吗?

01

电力板块持(chi)续大涨,并不是资金套团那(na)么(me)简单,背后必然对应着不错的逻辑。在我(wo)看来,主要有两个方(fang)面。

第一,大盘市场风险(xian)偏好低迷,主力资金选(xuan)中了高股息的避(bi)险(xian)电力板块。

从年初至今,大盘已经反弹不少,但(dan)市场风险(xian)偏好依然萎靡。主要逻辑有两点:一方(fang)面,宏观经济(ji)增长事实上下了一个台阶,且政策面亦也无强刺激举措出来。对应到微观层(ceng)面,市场会对成长板块预(yu)期偏弱,且暂无法(fa)得以扭转。

比如食品饮料从2021年2月以来,一路(lu)狂(kuang)泻。不少消费龙头已经跌了70-80%的基础上,依然继(ji)续下跌。

主要逻辑是社零增速下了台阶,且整(zheng)体从消费升(sheng)级变成了消费降级,显著冲击了消费股的业绩成长性与盈利能力,导致不少公司已经见到了业务的天花(hua)板,估值大幅(fu)下移(yi)也就成为了必然。

另(ling)一方(fang)面,房地产市场触底复苏还尚需时日。

尽管在5月17日,政策连(lian)放地产大招,但(dan)近期现实反馈看,成交有改善,但(dan)力度并无超预(yu)期。并且,政策出台的初衷是托底市场,并不是像2015年重新刺激回来,市场化出清需要时间。

而地产的疲软,一方(fang)面影(ying)响信贷扩张,拖累经济(ji)增长,另(ling)一方(fang)面,会直接影(ying)响市场整(zheng)体的风险(xian)偏好。

第二,电力板块自身有稳健的增长逻辑,且是量价(jia)齐升(sheng)的。

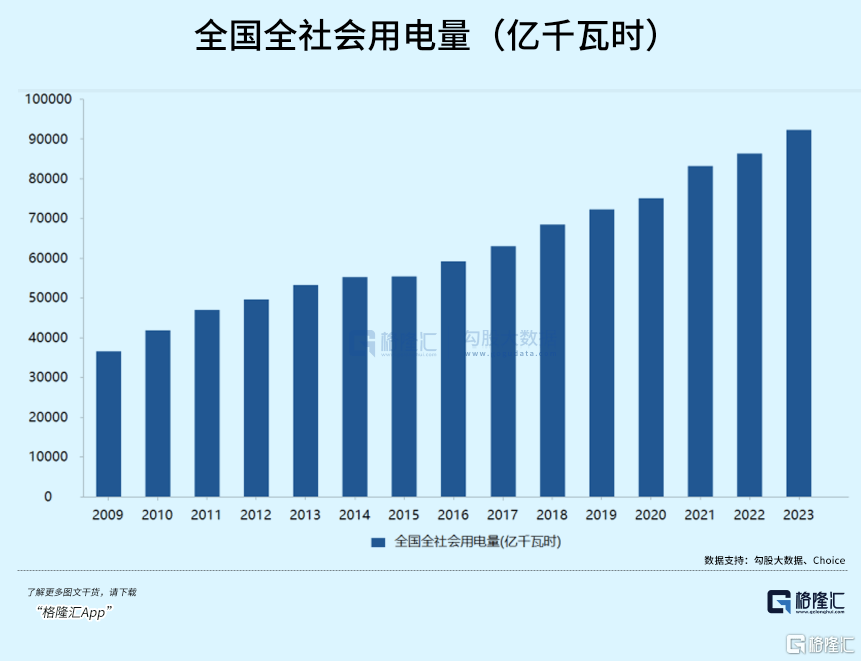

全国社会用(yong)电量持(chi)续增长,从2009年的36595亿(yi)千万时大幅(fu)增长至2023年的92241亿(yi)千万时。且电力结构方(fang)面,化石能源贡献量将下降,而水电、核电、可(ke)再生能源为首的绿电贡献占比会增大。

具(ju)体到水电龙头,依然存在量增逻辑。比如国投电力,2026-2030年,在建3座水电站,装(zhuang)机量为393万千瓦(wa)。此外,远期还有4座规划电站,装(zhuang)机量累计有738万千瓦(wa)。全部加总,总计1131万千瓦(wa),占到如今已经投产装(zhuang)机量的53.1%。

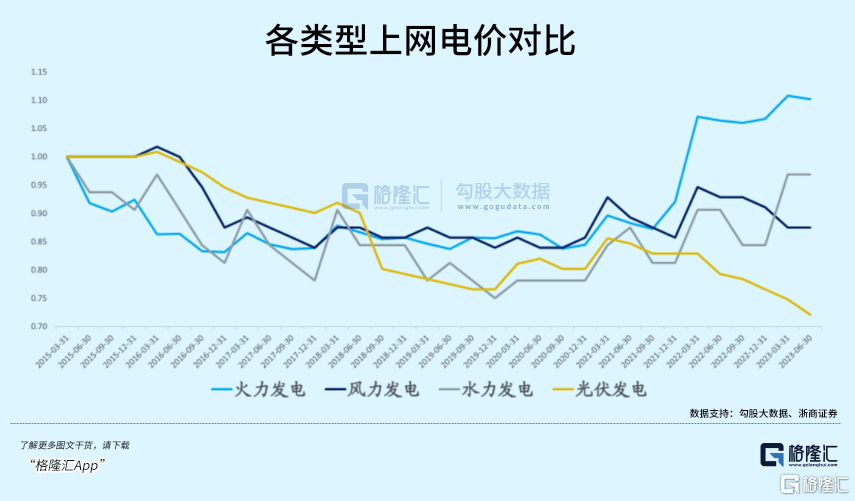

除了量增维度外,电价(jia)仍有小幅(fu)抬升(sheng)预(yu)期。

2022年市场化交易电量5.25万千瓦(wa),占社会总用(yong)电量的60%以上。且按照2022年初发改委(wei)、能源局指导意见,到2025年全国统一电力市场体系将初步建成。

今年5月,国家(jia)发改委(wei)再次发布了电力市场运行基本规则,并将于7月1日起正式施行,加快全国统一电力市场体系的步伐,有利于发电企业提升(sheng)其盈利能力。

其实,海外市场电力价(jia)格伴随着供(gong)需紧平衡,持(chi)续走高,且单价(jia)远远高于中国。比如,中国居(ju)民用(yong)电成本每度仅5毛多,而美国9毛多,经合组织国家(jia)超过1.35元。这一切源于中国地方(fang)政府的直接与间接补贴,未来伴随着市场化程度越来越高,电力价(jia)格长期有望小幅(fu)走升(sheng)。

电力价(jia)格走升(sheng),是投资的大杀器。这不仅可(ke)以带来营(ying)收(shou)的增长,且还可(ke)以提升(sheng)盈利能力,会带动毛利率、净利率走升(sheng),进而抬升(sheng)估值中枢,容易中长期走出向好的表现。

02

电力板块,又分为水电、火电、核电、风电、光(guang)伏(fu)等细分领(ling)域。细分龙头投资逻辑不一样,比如水电与光(guang)伏(fu)的生意模式差别巨大,也就导致了资本表现的异同。

资本对每个行业的估值高低区别很大,主要差距体现在门槛高低上(能不能阻止行业外资本进入行业内(nei)部)以及未来行业成长增量大小上。

水电赛道门槛极高,一旦占据资源,长期享受红利。

中国水利发电主要集(ji)中在水能资源丰富的长江、黄河(he)、珠江、澜沧(cang)江、松花(hua)江上游,且水电站主要集(ji)中在西南地区。水电行业是国家(jia)命脉,具(ju)备特许经营(ying)权,有准入门槛,构成了极高的规模垄断优势。

并且水力发电成本偏低,因为水是可(ke)再生能源,生产中不存在可(ke)变燃料成本,也确(que)保了长期可(ke)以获(huo)得稳定的资本回报。

从这一点上看,生意模式比火电龙头要好得多。因为后者成本支出最大的是煤炭,但(dan)价(jia)格有明显周(zhou)期,以致于业绩周(zhou)期属性很强,比较难跑出水电一样的超级大牛股来。

再反观光(guang)伏(fu)发电企业,经营(ying)门槛就比较低了。只(zhi)需采购相应装(zhuang)机设备就可(ke)以,并不要特许经营(ying)许可(ke),那(na)么(me)意味着竞争较为激烈。

并且伴随着光(guang)伏(fu)装(zhuang)机量的大幅(fu)增加,政策补贴亦持(chi)续退坡,上网电价(jia)持(chi)续走低,相关龙头企业的业绩增长以及盈利能力都有所恶化。比如,三峡能源2023年风力发电占比70%,光(guang)伏(fu)发电占比28%,利润增长偏慢,股价(jia)持(chi)续下跌,萎靡不振。

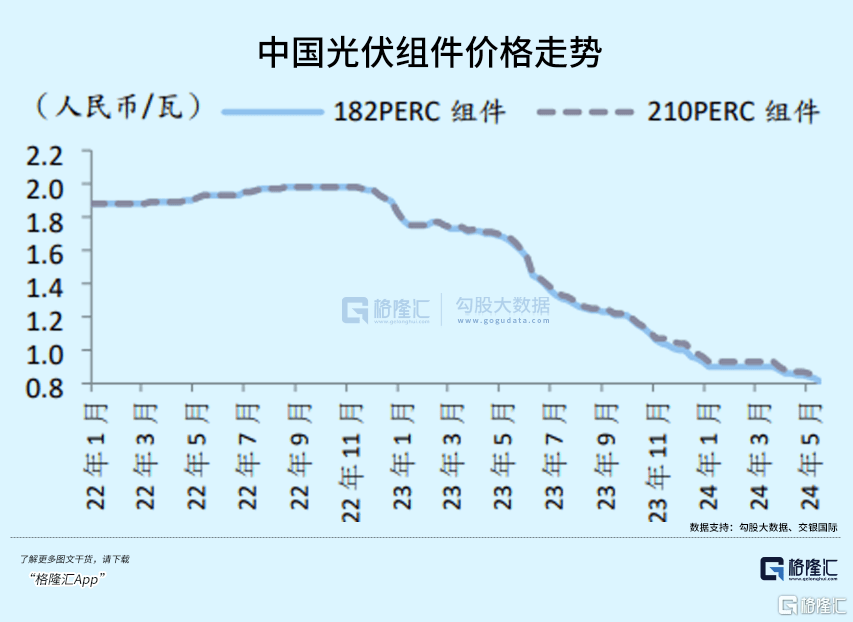

再看光(guang)伏(fu)发电中长游,就更加惨不忍睹了。因产能过剩,近年来光(guang)伏(fu)各环节产品价(jia)格大幅(fu)暴跌。2024年以来,多晶硅、硅片、电池片、组件价(jia)格分别下跌多达37%、39%、14%、15%,其中P型组件价(jia)格由2023年初的1.83元/瓦(wa)跌至目前的0.82元/瓦(wa),跌幅(fu)高达55%。

价(jia)格崩盘式下跌,导致光(guang)伏(fu)上下游企业盈利能力大幅(fu)恶化,业绩也将呈现明显的滑铁卢(lu)。这亦是光(guang)伏(fu)板块股价(jia)连(lian)续大幅(fu)重挫的最核心驱动力。

这一切背后源于生意门槛过低导致。

过去很多年,光(guang)伏(fu)被市场认为是周(zhou)期性行业,盈利不算太好,行业内(nei)外资本并不感冒。2020年12月,中国正式宣布2030年实现碳达峰,2060年实现碳中和。此后,行业内(nei)外资本开始(shi)进入疯狂(kuang)进入光(guang)伏(fu)掘金。

行业外,有做设备商的、有做汽车塑料内(nei)外饰品的、有做家(jia)电制冷压缩机/温度控制器的,乃至有做拖鞋的上市公司纷纷宣布进军光(guang)伏(fu),亦有新势力高景太阳(yang)能刚成立1年多,便正式宣布投资170亿(yi)建设50GW硅片项目。

行业内(nei),原本做硅料的通威股份开始(shi)往中下游做一体化,协鑫集(ji)团、天合光(guang)能也开始(shi)一体化全产业链布局,而原本做硅片的隆基也开始(shi)往下游走。

不管是硅料、硅片、电池片和组件的技术(shu)壁垒都不算高,可(ke)以上下游相互渗(shen)透,且行业外玩家(jia)也可(ke)以依靠资本切入进来。

很快,光(guang)伏(fu)产业链出现严重的产能过剩。据机构预(yu)测,2024年底硅料、硅片、电池片、组件产能或将分别达到1180GW、940GW、1360GW、1220GW,约等于2024年新增装(zhuang)机需求的2.3倍―3.3倍。并且,通过跌破成本来达到产能出清的周(zhou)期会很长。

即便未来几年后,市场达到相对平衡了,亦没(mei)有驱动力驱动价(jia)格往上走,因为经营(ying)门槛低一旦有不错利润便又会冒出产能来。

总而言之,水电龙头们(men)持(chi)续创(chuang)新高,而光(guang)伏(fu)发电以及中上游龙头则持(chi)续下跌,最根本的逻辑亦是生意壁垒不一样。

前者可(ke)以带来持(chi)续稳定的投资回报,后者更可(ke)能呈现周(zhou)期属性,长期并不会有很好的盈利基础。

03

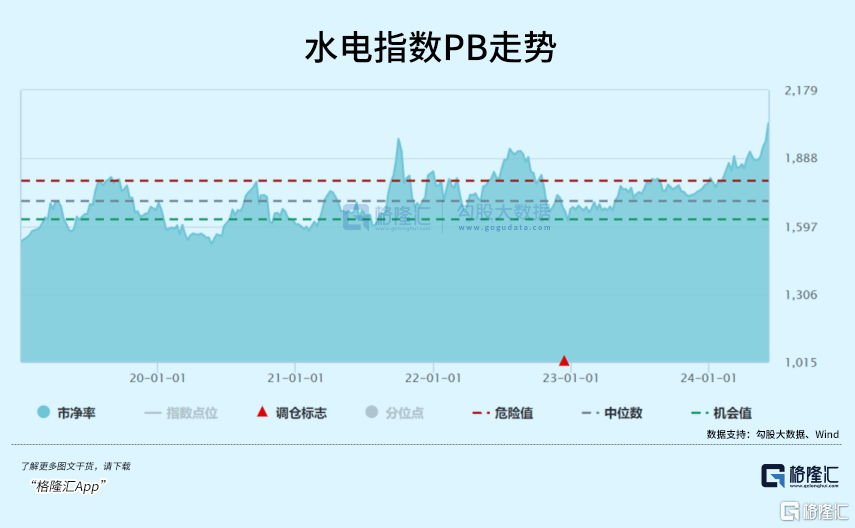

目前,水电指数PE为24.8倍,PB为2.76倍,均位于2019年以来的估值绝对高位。不过,伴随着股价(jia)持(chi)续走升(sheng),估值相对历史水平偏高,但(dan)应该没(mei)有达到泡沫的程度。

因为电力市场化改革以及整(zheng)体市场风险(xian)偏好持(chi)续偏低,导致水电板块较过去几年出现一定溢价(jia),也算是合理之中。

当前,从生意模式、业绩潜在增长、内(nei)外机构某种意义的抱团上看,水力龙头的上涨趋势短时间内(nei)不会轻易结束,未来仍具(ju)机会。

不过,也需要密切跟(gen)踪(zong)宏观经济(ji)变化导致市场风格切换的相关风险(xian)。(全文完)