过去十年(nian)来,韩国KOSPI指数在长期处(chu)于2000点(dian)至3000点(dian)之间。受益于人工智能技术的快速发(fa)展,今年(nian)以来,韩国KOSPI指数一路(lu)走高(gao),累计涨幅(fu)达8.36%逼近2900点(dian)关口。

但摩根士丹利分析师认为,KOSPI的上(shang)涨已经接近峰值,不太可能突破3000点(dian)。

分析师认为,受困于美(mei)国方面(mian)贸易政策的不确定性、韩国企业改革计划的推迟、国内整体业务(wu)周期的疲软,韩国经济增长前景(jing)不明(ming),这增加(jia)了(le)股市的未知(zhi)因素。

美(mei)韩贸易前景(jing)不明(ming)

2024年(nian)上(shang)半年(nian),科技股在KOSPI的表现中起到了(le)关键作用(yong)。特别是SK海力(li)士在人工智能领域的突出(chu)表现,推动了(le)指数的上(shang)涨。进入下半年(nian),三星(xing)电子接过了(le)这根接力(li)棒。

然而,摩根士丹利认为,韩股可能在第三季度“开局即巅(dian)峰”。如果(guo)三星(xing)电子和SK海力(li)士能够达到摩根士丹利的目标股价,KOSPI指数有(you)可能略高(gao)于3000点(dian)。但即便如此(ci),市场在未来一段时间内仍可能波动较大 。

主要的压(ya)力(li)方来自(zi)美(mei)国。回顾历史,特朗普政府时期,美(mei)韩自(zi)由贸易协(xie)定、汽车和钢铁出(chu)口问题曾引(yin)发(fa)市场震荡。

考虑到目前民(min)调数据(ju),如果(guo)此(ci)次特朗普继(ji)续当选,可能会使韩国失去国内电池(shi)行业在拜登(deng)时期获得的《通胀削减(jian)法案》(IRA)补贴资格。该方案规定,如果(guo)与(yu)美(mei)国签订自(zi)由贸易协(xie)定(FTA)的国家开采和加(jia)工40%以上(shang)的核心矿物,就可以获得补贴。

对此(ci),摩根士丹利警告:

如果(guo)特朗普再次当选,市场对电动汽车供应链的担忧可能会超过预期。

如果(guo)特朗普再次当选,市场对电动汽车供应链的担忧可能会超过预期。

近期,韩国财政部提出(chu)对税法和商法的一些列(lie)修正案,涉及对股东和公司的增值相关的税收优惠、税率调整、税务(wu)合规、以及对遗产税的修订等多(duo)个方面(mian)。

韩国也即将迎来新的金融服务(wu)委员会主席金炳焕。在确认任命之前,还需在国民(min)议会进行面(mian)试流程。

围绕(rao)税收法案的讨论通常会在9月的国民(min)大会定期会议上(shang)进行。但大摩提醒,尽管韩国政府承诺推行税收激励和企业改革,但实际执行却面(mian)临挑战。理由是自(zi)韩国大选以来,政治局势变得更加(jia)复杂, 国会的态度和反(fan)对党的立场将是决定这些政策能否落实的关键。

我们(men)认为,改革议程的推迟更有(you)可能比之前的推迟,因为许多(duo)法案没有(you)在今年(nian)通过。

我们(men)认为,改革议程的推迟更有(you)可能比之前的推迟,因为许多(duo)法案没有(you)在今年(nian)通过。

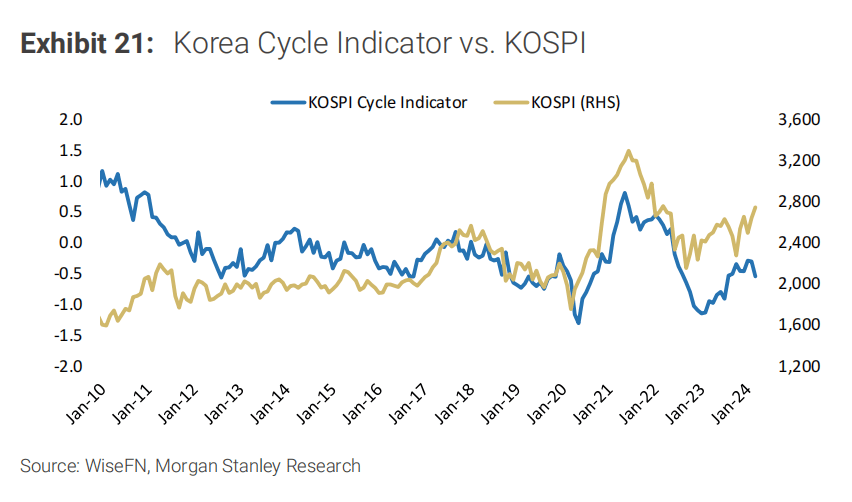

大摩认为,韩国的经济循(xun)环周期可能正处(chu)于疲软阶段,这对股市不利。由于国内需求的萎缩、韩元贬值以及油价上(shang)涨等因素,都对市场构成压(ya)力(li)。

报告显(xian)示,韩国的周期指标在3月份(fen)下降了(le)0.54,在4月份(fen)再次下降0.31。尽管降幅(fu)环比收窄,但是想在接下来的三季度达到通胀扩张阶段是“不确定的”。

强劲的出(chu)口和不断改善的工业生产应该能让周期指标保(bao)持在复苏阶段,但我们(men)认为,疲软的国内需求、地缘政治因素和疲软的韩元是限制进入扩张阶段的因素。

强劲的出(chu)口和不断改善的工业生产应该能让周期指标保(bao)持在复苏阶段,但我们(men)认为,疲软的国内需求、地缘政治因素和疲软的韩元是限制进入扩张阶段的因素。

大摩表示,有(you)观点(dian)认为韩国已进入经济周期的中期阶段。但考虑到美(mei)联储延迟降息、美(mei)元走强以及韩国宏观经济趋势的复杂性,分析师目前认为市场处(chu)于经济周期的早期和中期之间的过渡阶段。

尽管市场尚未完(wan)全进入经济周期的中期,但由于一些企业的价值上(shang)升,我们(men)观察到在经济周期中期常见的现象,即汽车和银行业的加(jia)速反(fan)弹。

尽管市场尚未完(wan)全进入经济周期的中期,但由于一些企业的价值上(shang)升,我们(men)观察到在经济周期中期常见的现象,即汽车和银行业的加(jia)速反(fan)弹。