�г�(chang)����Ԥ��(qi)�Ե�ǰ��(jing)�ô������������ǿ־�֢����

��һ���ǡ��ַ�֢�������ĵز�����(liang)��������������(rong)ϵ(xi)ͳ����(xian)��

�ڶ����ǡ���˰֢�������ij�����ó��Ħ(mo)����Ӱ���´�����С�

֮(zhi)����(yi)����(yi)����������Ϊ���־�֢����ԭ�������º���ʵ֮(zhi)��(jian)���ڲ��졣

���ַ�֢����֮(zhi)��ȥ��ռ�����г�(chang)���������£��������г�(chang)����Ԥ��(qi)���γɡ�

���ַ�֢��һ���浣�ġ������µ�(die) ��> ���ز���Ϊ���ʲ� ��> ����ϴ� ��> ����(rong)����(xian)����������һ���浣�ġ��Ƹ���ˮ(shui) ��> �����»� ��> ��(jing)��ͨ(tong)�� ��> ծ������Ӿ� ��> �Ƹ���һ��(bu)��ˮ(shui)����

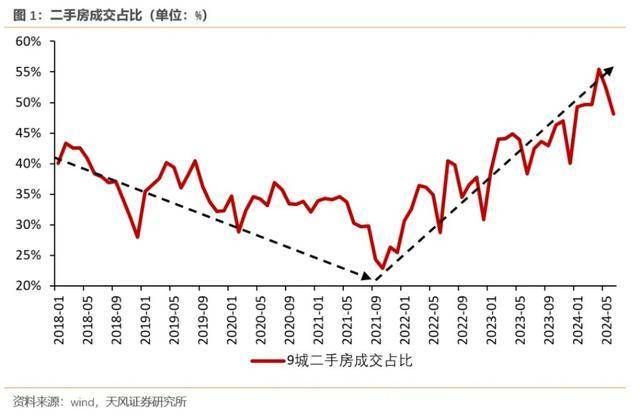

��ʵ�ϣ��й����ز���������Ե�������Ҫ�Ǿ���סլ��ȥ������������ĭ������ĭ�Ĵ�С�ͱ仯����(yi)���٣���Խ���(rong)�Ĵ���������(zu)�ͣ��Ծ�(jing)�õ�Ӱ��ҲԽ��ԽС��

վ(zhan)�ڷ��ز��г�(chang)�ĽǶȣ����ܿ������ȥ�����۸�ع��ֵ�Ĺ��̣�Ҳ�г���(shu)�г�(chang)��Ϊ���ա�

����(shu)�ķ��ز��г�(chang)��(yi)���ַ�����Ϊ�������磬�й���۵����Ķ��ַ�����ռ��75%����(mei)Ӣ���ȷ�����ҵĶ��ַ�����ռ�Ƚӽ�90%������1-5���й��������������еĶ��ַ�����ռ52%���Ѿ�(jing)���2021���30%�������������Ҷ��ַ����ڽ��۷���(liang)����ռ�ȣ��ȵ��·��۸������λ�����ַ�������(liang)ռ��Ҳ���ӽ�����(shu)�г�(chang)��ˮ(shui)ƽ��

����(shu)�ķ��ز��г�(chang)����(zu)�۱ȸ���30����(qi)��ծ���ʡ������ϣ���������(zu)�����ծ��(dou)�ǰ�ȫͶ�ʣ���(zu)�۱ȿ۳�(chu)���ز�˰�Ѻ���(yang)���ɱ���Ӧ��(gai)������ƽ����(qi)��ծ���ʡ�����1-5���й���Ʒ��ƽ����(zu)�۱���2%���ң��Ե���2.5%���ҵ�30����(qi)��ծ���ʣ�������֮(zhi)��(jian)�IJ��Ҳ�ڿ�������(lian)��δ(wei)����(zu)�۱ȸ���30����(qi)��ծ����ˮ(shui)ƽʱ�����ز�������ֵ�Ĺ��̻�����ɡ�

վ(zhan)�ڽ���(rong)����(xian)�ĽǶȣ��ز������(rong)�Ĵ�����(zu)���϶ࡣ

�й�������ƽ���ܸ˲����ߣ�����2018�꡶�й�����(rong)�ȶ�����(gao)������(ceng)�ᵽ�й�������ƽ��������(li)��34%��(yi)�ϣ�֮(zhi)������Ϊ�����ϣ�������(li)��(geng)�ߣ���������(li)̧���˷�����(die)��Ϊ���ʲ����ż���

��ʹ���ӳ�Ϊ�˸��ʲ����Ϲ����������߷��ģ�����û�и����Ʋ��ƶȣ�������Ȼ����(yi)�������ʣ����ʹ�õز�����(xian)������ȫ��ת(zhuan)���������˷���(xian)�Ĵ����ٶȡ�

ͬʱ���й����ز�����Ʒ�г�(chang)��ģ��С��2023��ĩ��ҵ����RMBS����(liang)���Ϊ4500��Ԫ������ռ����ס��������ص�1.2%������(mei)��MBS��ģ��(cong)2000����2006��������1�����δ�MBS������8������Ի���������Ʒ�г�(chang)��չʹ�÷��ز�����(xian)Ҳ�������(geng)�㷺(fan)�Ľ���(rong)�г�(chang)��(kuo)ɢ��

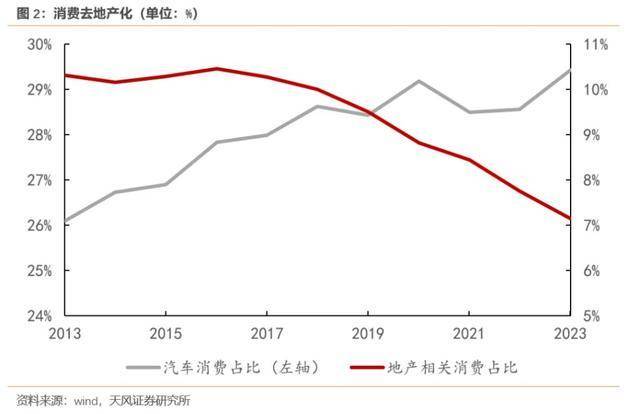

վ(zhan)�ھ�(jing)�õĽǶȣ��ز��»��Ծ�(jing)�õ�Ӱ����������(jing)��ת(zhuan)����������

��Ȼ�����귿�ز�Ͷ��ͬ�Ƚ�����-10%���ң�������(kao)�ų��ڡ�����ҵͶ�ʵȣ�GDPͬ�������ܹ�(gou)������5%���ң��ز����в�δ(wei)��ɾ�(jing)��ʧ�١���(jing)�����ڡ�ȥ�ز��������ز�ռ���Ȳ�(bu)���䣬����1-5�·��ز�ռ��Ͷ���ؽ�2020�������5.6����(bai)�ֵ�(dian)�����ز��������ռ������ؽ�2020���»���2����(bai)�ֵ�(dian)��

�г�(chang)�ĵڶ����־�֢�ǵ���ó��Ħ(mo)���Գ��ڵ�Ӱ�졣��(te)������(jing)��Խ�������ڵ����ԣ��г�(chang)��(jiu)Խ���ij��ڵij����ԡ�

�ܶ��˵��ĺ�������(mei)ó��Ħ(mo)���Ӿ��ŷ�˼�����˰�ᵼ��(zhi)���ڴ�����У����ӶԵز�����(xian)Խ��(die)Խ���Ԥ��(qi)�������˶Ծ�(jing)�����к͵ز����߲���Ľ��ǡ�

ʵ���ϣ��ݵ�������(jiu)����(yi)������û��ȡ����(te)����ʱ��(qi)�����Ĺ�˰��������ߣ������й����ڷݶ���Ȼ����������������

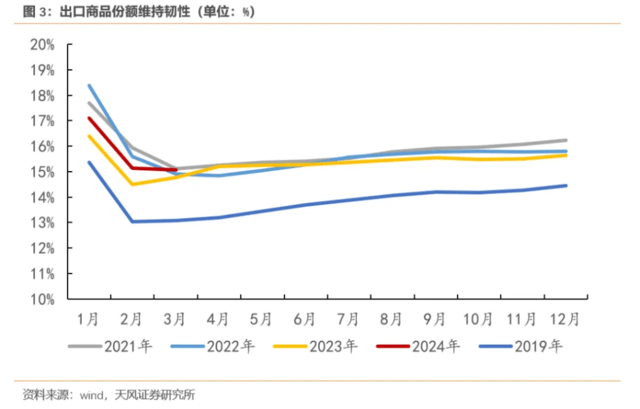

2017������(mei)ó��Ħ(mo)��֮(zhi)ǰ���й�ռȫ����Ʒ���ڷݶ�Ϊ12.8%��2019��������13.1%��2022��������14.2%��2023���ȶ���14.2%��2024��һ��(ji)���й����������ҵij��ڷݶ�Ϊ15.1%������2023��ͬ��(qi)��14.8%��

��ʹ�й�����(mei)���ij��ڣ�Ҳ�ڼ�����˰��ó��Ħ(mo)���³����ˡ�������(liang)����������(wo)���ڡ��������ѹ�������Ͷ���������������(mei)�����й����ڵ������̶ȣ���ȫ����ϵ(xi)���������(guo)��ʾ��(mei)�����й���Ʒ�������̶��ڼ�����˰����(fan)����2020����(mei)�����й�������Ʒ����ȫ����ϵ(xi)������2017�꣬����35����ҵ���й�������������������9����ҵ���й����������½���

�ⲿ�����ı仯�����й���ҵ�߳�ȥ������ҵ�߳�ȥҲ��������ʶ����(wo)�������ƵĹ�����ѧ������ȫ����Դ�����õ��صķ��桢�Ļ����Ͷ�(dong)���ƶȣ����й�����ijɱ���Ч(xiao)�ʡ��������������Ƹ��Ƴ�ȥ������µijɳ��ԡ�

���������ٷŴ����й���ҵ�����ƣ�Ҳ����(dong)�˹���(nei)�ʱ�Ʒ���м�(jian)Ʒ�ij��ڡ�����һ��(ji)�ȣ��й�ռī(mo)���硢ӡ�������ǡ�Խ�ϡ��¼��¡����ɱ��ȹ��Ľ��ڷݶ��2017��ֱ������5.2��8.1��8.8��4��7.2����(bai)�ֵ�(dian)��

����(yi)����δ(wei)�����ܼӾ��ó��Ħ(mo)����˰���⣬ƽ���Ŀ�����(jiu)�á���ʷ�Ѿ�(jing)֤�����й���ҵ����ȫ����Դ���������ڿ��ٳɳ��������������֤����һ��(dian)��

�������ߣ���(tian)��֤ȯ��ѩ���Ŷӣ���Դ��ѩ�κ�۱ʼ���ԭ�ı�(biao)�⣺����ѩ�Σ���ǰ��(jing)�õ����������ǿ־�֢����

��ѩ�� ����ʦ SAC ִ֤���(hao)��S1110517090003

����(xian)��ʾ����(mian)������

�г�(chang)�з���(xian)��Ͷ������������IJ����ɸ���Ͷ�ʽ��飬Ҳδ(wei)���ǵ������û���(te)���Ͷ��Ŀ��(biao)������״������Ҫ���û�Ӧ���DZ����е��κ�(he)��(yi)�����۵�(dian)������Ƿ�(fou)��������(te)��״�����ݴ�Ͷ�ʣ������Ը���